Si bien los fundamentos locales son determinantes, el mercado presta cada vez más atención a las variables externas que pueden alterar los flujos globales de capital y condicionar el desempeño del dólar en Argentina

En este contexto, los analistas monitorean de cerca cuáles son los principales drivers globales y cómo pueden influir en las perspectivas de la deuda soberana.

Dato de empleo y el futuro de la Fed

La semana pasada se publicó el informe de empleo de Estados Unidos, un dato que influyó sobre las expectativas de tasas de interés de la Reserva Federal en primera instancia y en el dólar y en las tasas a nivel global en segunda instancia.

En concreto, en junio, la economía estadounidense creó 57.000 empleos no agrícolas, muy por debajo de los 113.000 esperados. Además, las cifras de los dos meses previos fueron revisadas a la baja en 74.000 puestos.

Si bien la tasa de desempleo descendió del 4,3% al 4,2%, la mejora respondió a una caída de la participación laboral, lo que refleja una menor cantidad de personas buscando empleo y no un fortalecimiento del mercado laboral.

El informe fue interpretado como una señal de desaceleración de la economía, reduciendo las expectativas de nuevas subas de tasas por parte de la Reserva Federal.

Aunque el mercado aún asigna mayor probabilidad a un aumento de 25 puntos básicos en septiembre, esa posibilidad perdió fuerza, mientras que un segundo incremento en 2027 dejó de estar descontado.

Sin embargo, todavía se mantiene la expectativa de al menos un ajuste adicional antes de fines de 2026.

Los analistas de Portfolio Personal Inversiones (PPI), remarcaron que el dato débil prácticamente descartó una suba en la reunión del 28 y 29 de julio, pero movió muy poco el pricing de mediano plazo.

“Según los futuros de tasa, la probabilidad implícita de al menos una suba antes de fin de año quedó en 77%, casi idéntica a la de la semana pasada, con el escenario base en una única suba de 25 pbs hacia diciembre (42%) y cerca de 35% de chances de un ajuste mayor. En la misma línea, el nuevo chairman Kevin Warsh reiteró en Sintra que los precios siguen demasiado altos y que la Fed no se sentirá cómoda con una inflación por encima del objetivo de 2%”, dijeron desde PPI.

El impacto en el dolar

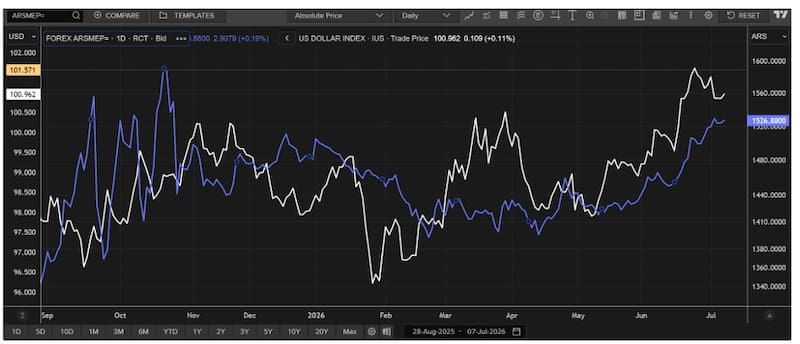

Debido a que el mercado ahora ve menos chances de subas de tasas de la Fed, el dólar index y los rendimientos de los bonos del tesoro de EEUU apuntaron a la baja.

El dólar Index retrocedió 1% desde el anuncio y frenó el rally que venía realizando.

Sin embargo, en el caso del tipo de cambio local, el mismo mantuvo su racha alcista, alcanzando niveles de $1527 el dólar financiero.

El buen dato es que las presiones externas alcistas sobre el dólar en Argentina disminuyeron, aunque vienen recibiendo tensiones en las últimas semanas.

Previo al dato de empleo de la semana pasada, el mercado había incorporado subas de tasas de la Fed luego del ultimo informe del Banco Central de EEUU el cual había indicado dos posibles subas de tasas este año.

El rally del precio del petróleo producto de la guerra hizo que las presiones inflacionarias se disparen y ello presionó para que la Fed gire hacia un tono más hawkish.

Como respuesta, el dólar y las tasas en el mundo subieron, arrastrando a las monedas emergentes.

Los analistas de Balanz explicaron que el tono más hawkish de la Reserva Federal impulsó al dólar estadounidense en detrimento del resto de las monedas desarrolladas.

“El mayor sesgo hacia la inflación mostrado en la primera decisión con Kevin Warsh al mando de la Fed llevó a la moneda de EE.UU. a su mayor nivel desde mayo de 2025. Previo a las declaraciones de Warsh, el mercado esperaba la primera suba de tasa a comienzos de 2027, mientras que hoy prevé un incremento en octubre de este año, y una segunda suba hacia marzo o abril del próximo año con una alta probabilidad”, afirmaron.

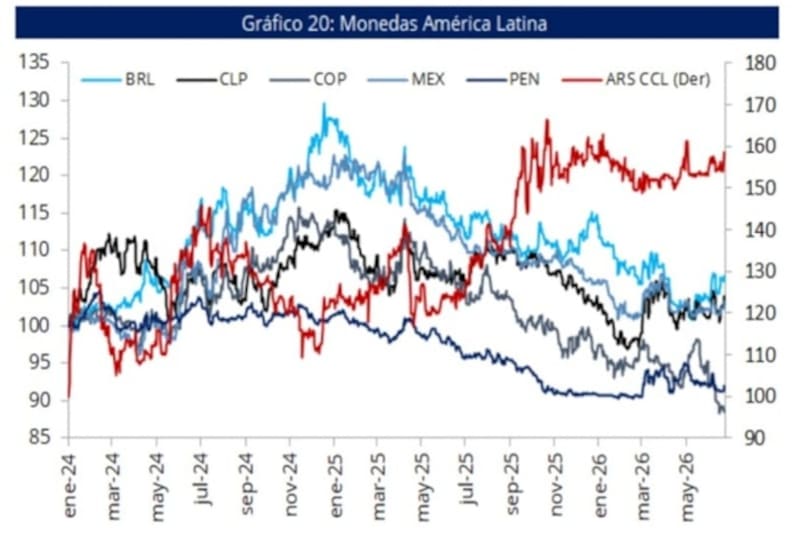

De esta manera, coincidieron en resaltar que las monedas emergentes se depreciaron con el fortalecimiento del dólar.

“Dentro de la región, el peso argentino medido al contado con liquidación fue el más afectado (4.2% m/m), seguido por el real brasileño (2.9% m/m), ambos países afectados por la baja del precio del petróleo. Las dos excepciones en LatAm fueron el peso colombiano (-6.4% m/m) y el sol peruano (-0.5% m/m), ambos regidos por sus respectivos ciclos electorales”, afirmaron.

¿Variables locales o externas?

Con el riesgo país operando en torno a los 400 puntos, el contexto internacional cobra un peso cada vez mayor para los activos argentinos.

Si bien los factores locales continúan siendo determinantes, el mercado sigue de cerca la evolución de las variables globales, especialmente aquellas que pueden modificar los flujos de capital y la liquidez en dólares a nivel internacional.

Por lo tanto, los inversores no solo están atentos a los drivers locales, sino también a los externos.

Agustín Helou, trader de Portfolio Investments, remarcó que los cambios en las expectativas de la política monetaria de EUU afectan al dólar en Argentina, lo hacen aún más cuando también impacta en emergentes en general y especialmente en el real brasilero.

De cualquier manera, Helou considera que la dinámica del tipo de cambio depende de lo que ocurra con las variables domésticas.

“Creo que estamos con una dinámica bastante propia, y que más allá de lo que pase con ese dato no creo que nos modifique la tendencia o camino que llevamos. Si puede suavizarlo o exacerbarlo. Pero hoy creo que nuestro juego ahora en el segundo semestre es la estacionalidad, emisiones de corporativos y sub-soberanos que pueda haber en dólares, etc”, afirmó.

Lisandro Meroi, Research Analyst de TSA Bursátil, afirmó que, respecto a dolarización de carteras, la clave pasa por el sendero del del tipo de cambio durante el segundo semestre del año.

“Luego de la recuperación del tipo de cambio oficial en términos nominales, el mercado duda sobre una recomposición en términos reales”, detalló.

En ese sentido, agregó que, suponiendo que el tipo de cambio siga un sendero optimista para igualar la desaceleración en la inflación (y no perder en términos reales), los retornos posibles de la curva en pesos no parecen atractivos para instrumentos CER y menos aun para tasa fija en pesos.

Ahora bien, también advierte que, si el deslizamiento del dólar buscara una recomposición en términos reales, podríamos entrar en terreno de retornos negativos en moneda dura.

“El foco deberá estar en el balance entre oferta y demanda de dólares en los próximos meses. En este contexto, y más allá de la oferta de dólares que pueda aportar el agro, el foco gira cada vez más hacia la contribución del sector energético. Sin embargo, el retroceso en el precio del petróleo genera algunas dudas sobre los flujos de oferta por esta vía, con un panorama internacional que parece encaminarse hacia una resolución, aunque todavía con un componente de incertidumbre”, sostuvo.

Mirando el petróleo

La suba del dólar a nivel global no viene asociada únicamente a un cambio en las expectativas de la política monetaria en EEUU y en el que la Fed.

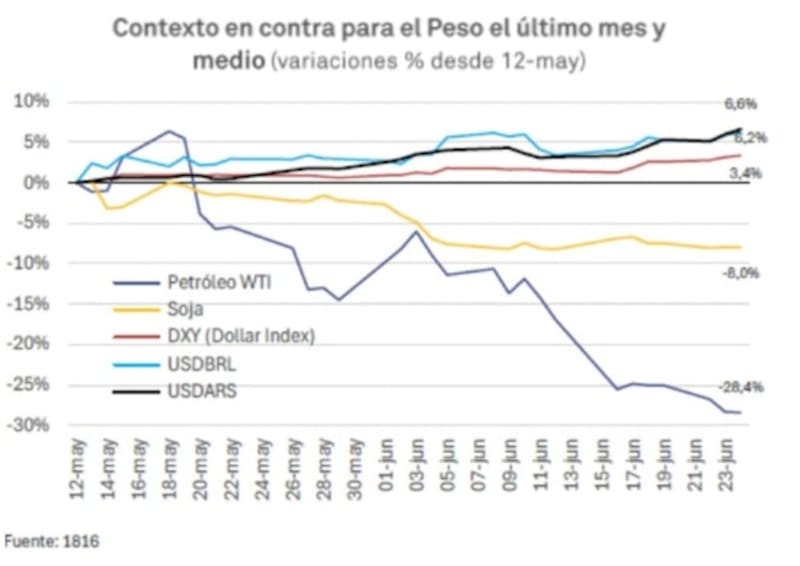

Para entender por qué hay monedas que se devalúan más que otras, es clave también analizar un factor subyacente y que es la tendencia evidenciada en el petróleo.

Cuando la guerra estalló a comienzo de año, el petróleo se disparó más de 100% y, a pesar del contexto de mayor volatilidad, monedas como el real brasilero se apreciaban 9% en el primer cuatrimestre del año, junto con una fortaleza del 8% en la Corona noruega, 7% del rublo ruso y 6,7% del peso argentino.

Es decir, las economías exportadoras de energía se vieron favorecida del rally del crudo de más del 100% entre enero y abril y dicha mejora se evidenció en un fortalecimiento de la moneda.

Sin embargo, el selloff de 40% del petróleo desde abril hasta la fecha hace que esas mismas economías que ante se veían favorecidas por un crudo más alto, sean ahora las mas golpeadas ante la merma de dicha materia prima.

Por ello el rublo ruso, la corona noruega, el peso argentino y el real brasilero están dentro de las monedas más golpeadas.

Los analistas de Max Capital entienden que el tipo de cambio ha encontrado un nuevo rango de equilibrio entre $1470 y $1520, lo cual es aproximadamente 5% por encima del rango previo.

Tal movimiento, explican, se deba en parte debido a cierta depreciación nominal, pero principalmente por el deterioro de los términos de intercambio.

“La debilidad del peso, a pesar de la reducción de compras por parte del BCRA y de las ventas de futuros e instrumentos dollar-linked, sugiere un factor más fundamental, que los exportadores, actuando como inversor marginal, han reconocido observando tanto a los países pares como la posibilidad de mejores precios internacionales”, afirmaron.

Mariano Ortiz Villafañe, Chief Economist de Aldazabal y Cía, explicó que la corrección del precio del petróleo por la distensión en Medio Oriente implica menores ingresos de divisas para el país en el corto plazo.

No obstante, cree que el conflicto con Irán va a tener consecuencias estructurales en los mercados energéticos, con una trayectoria de precios más elevada en el mediano plazo, debido a la mayor prima de riesgo geopolítico y la tendencia de los grandes consumidores a expandir sus reservas estratégicas.

“El proceso de normalización del mercado petrolero probablemente no sea lineal, ya que se verá afectado por el ritmo de avance en las negociaciones para un acuerdo definitivo y por el reacomodamiento de las cadenas logísticas. Si bien esto será una fuente de volatilidad para los precios, con el barril de Brent actualmente en torno a u$s 71 da la impresión que gran parte de la caída quedó atrás”, sostuvo Ortiz Villafañe.

Las próximas reuniones de la Fed

Dado que lo que ocurra con el dólar Index es clave para las monedas a nivel global, las reuniones de la Fed y las decisiones que tome el Banco Central de EEUU se vuelven un driver muy importante.

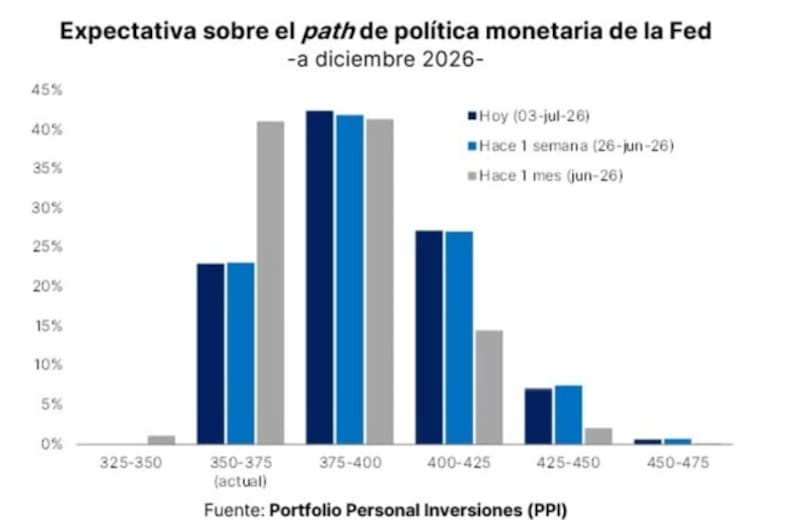

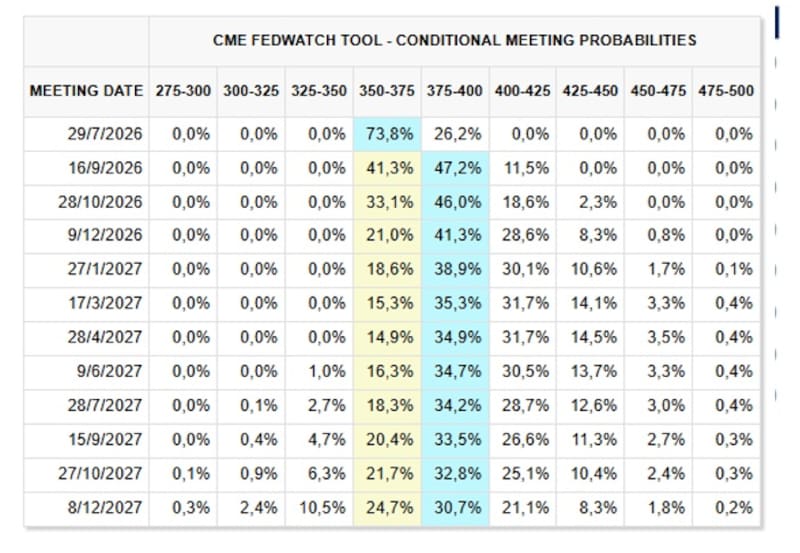

e cara a las próximas reuniones de la Reserva Federal, el mercado continúa descontando que las tasas se mantendrán sin cambios en julio, escenario al que los futuros asignan una probabilidad cercana al 73%.

A partir de septiembre, en cambio, las expectativas se inclinan hacia una suba de 25 puntos básicos, que ubicaría la tasa de referencia en un rango de entre 3,75% y 4%, con una probabilidad cercana al 47%.

En este contexto, los inversores fueron dejando de lado la expectativa de un ciclo de bajas de tasas y comenzaron a incorporar un escenario de política monetaria más restrictiva durante un período más prolongado. Como consecuencia, aumentaron los rendimientos de los bonos del Tesoro estadounidense y el dólar ganó fortaleza frente a las principales monedas.

Rodrigo Benítez, economista jefe de Grupo ST, agregó que la suba del dólar a nivel global a causa del giro en las perspectivas de la política monetaria de la Fed, impactó sobre el tipo de cambio local y provocó la suba del dólar en las últimas jornadas.

“La señal sobre el giro contractivo de la Fed que captó el mercado es una probabilidad creciente de que aumenten las tasas reales de interés. La consecuencia de esos movimientos ha sido un aumento de flujos hacia Estados Unidos y menos hacia economías emergentes. Cuando eso sucede, se fortalece el dólar y se debilitan tanto las monedas de las economías emergentes, como el precio de los commodities. Este parece haber sido el principal driver de los últimos movimientos”, sostuvo Benítez.

Juan Manuel Franco, economista jefe de Grupo SBS, destacó que el dólar en Argentina se movió en función de la dinámica global, influenciada por el giro contractivo de la política monetaria de la Fed hacia adelante.

Sin embargo, espera que el tipo de cambio local siga siendo influenciado por factores domésticos.

“En este marco de volatilidad global, el tipo de cambio siguió mostrándose resiliente, aunque, dado el tono optimista tras la recalificación de deuda de la semana pasada, pesaron más los factores domésticos. De momento, los flujos siguen dominando la narrativa cambiaria, aun en un contexto de liquidez en pesos holgada, con tasas cortas que se sostienen en terreno real negativo y con prácticamente volatilidad nula”, detalló Franco.

Sube el dólar y amenaza el carry

Si bien el dólar index frenó el rally, la tendencia alcista se viene menteniendo desde abril.

Esto provocó una suba en el dolar en Argentina, haciendo que el carry trade esté siendo puesto a prueba en las últimas semanas.

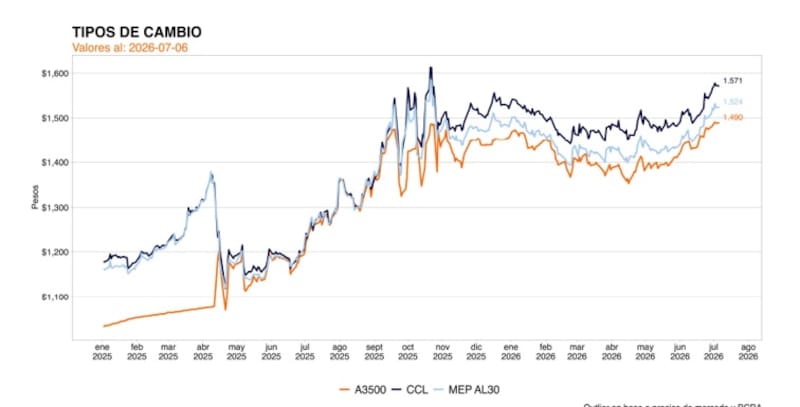

El tipo de cambio financiero superó los $1500, siendo su mayor valor desde el primer trimestre.

De cualquier manera, la variación en el acumulado del año es de 1,3% y un avance de 5,2% en el mes, haciendo que el tipo de cambio regrese a los valores de comienzo de 2026.

En línea con ello, el dólar CCL se acomoda en $1552, aunque amplía su distancia contra el techo de la banda, el cual se encuentra en $1797.

De esta manera, quien se posicione en pesos deberá saber hasta cuánto puede subir el dólar para que el carry siga siendo ganador y no pase a ser negativo.

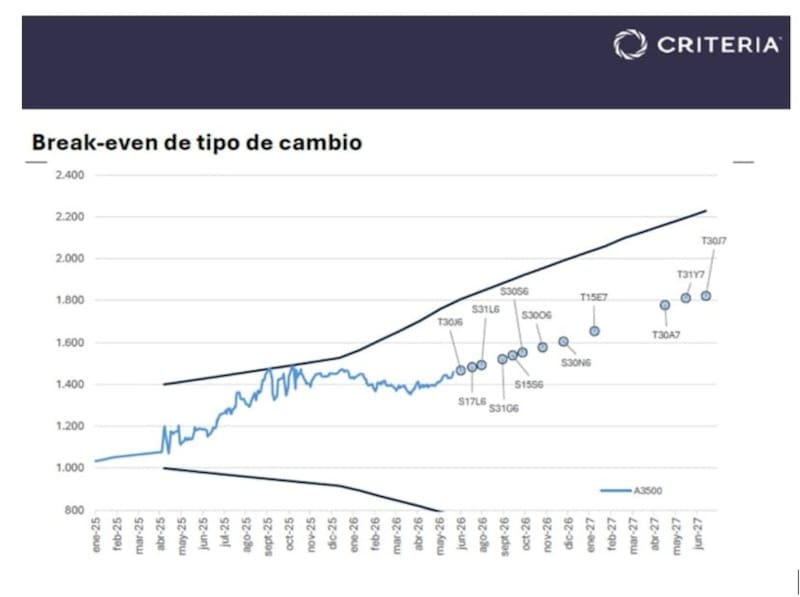

Tomando los primeros bonos dentro de la curva, para la lecap del 17 de julio el dólar debe subir menos de 1,1% para que carry sea negativo, es decir, tiene un dólar break even de $1517.

Para la Lecap de fin de julio, su break even es de $1530 por lo que el tipo de cambio no debe subir más del 2% para que el carry sea ganador. Si sube más del 2%, entonces el inversor comenzaría a perder en dolares al posicionarse en dicha letra.

Para la lecap de fin de agosto, el dólar break even es de $1558, es decir, el tipo de cambio debe subir menos del 3,8% desde los valores actuales para que le carry siga siendo ganador.

El dólar break even para fin de septiembre es de $1595, por lo que el dólar debe subir menos del 6,3% y para la letra de fin de octubre el dólar debe subir menos del 8,2%. Para la Lecap de noviembre, el dólar brek even es de $1650. Es decir, el tipo de cambio debe subir menos del 10% hasta fin de noviembre para que el cary sea ganador. Ya entrando en enero de 2027, el dólar break even es de $1707, lo cual implica un margen de 13,8% desde los valores actuales.

Lo que permite el avance del dólar es que las posiciones de carry hoy cuentan con un espacio mayor para que sean ganadoras ya que el dólar subió cerca de 5% en el último mes y avance 8% en los últimos 2 meses.

Los analistas de Sailing Inversiones coinciden en que la reciente suba del tipo de cambio volvió más atractiva el carry trade que hace apenas unas semanas.

Desde la compañía entienden que la relación riesgo-retorno luce más equilibrada que cuando el tipo de cambio operaba en niveles considerablemente más bajos y las tasas eran muy negativas en términos reales.

Hay dos factores clave a la hora de decidir sobre el posicionamiento en pesos, según los analistas de Sailing Inversiones.

“El primer factor es claramente un tipo de cambio más elevado producto de factores externos, el segundo es que la curva de lecap y CER corrigieron y muestran tasas más atractivas y menos negativas en términos reales”, destacaron.

Bajo este panorama, desde la compañía privilegian una postura selectiva y enfocada en plazos cortos y medios.

“Parte de la corrección cambiaria parece haber estado vinculada a factores externos, más que a un deterioro de los fundamentos locales. Si ese diagnóstico es correcto, los niveles actuales podrían representar un punto de entrada más interesante para estrategias en pesos, aunque manteniendo cautela dado que la volatilidad cambiaria podría continuar acercándose el fin de la cosecha gruesa”, comentaron.