En esta noticia

Los mercados financieros celebran la caída de la inflación, la mejora de la calificación crediticia y el descenso del riesgo país, pero la actividad económica todavía muestra un panorama mucho más heterogéneo.

Esa es la principal conclusión del informe “Bulls and Bears: La batalla por la narrativa económica”, elaborado por Identia PR, que analiza las principales tendencias económicas que dominaron la agenda durante mayo y junio.

El documento sostiene que la economía argentina atraviesa una etapa en la que conviven dos realidades.

Por un lado, la estabilización macroeconómica comienza a consolidarse. Por otro, buena parte de los indicadores vinculados al consumo, el empleo y el entramado productivo todavía no reflejan esa mejora.

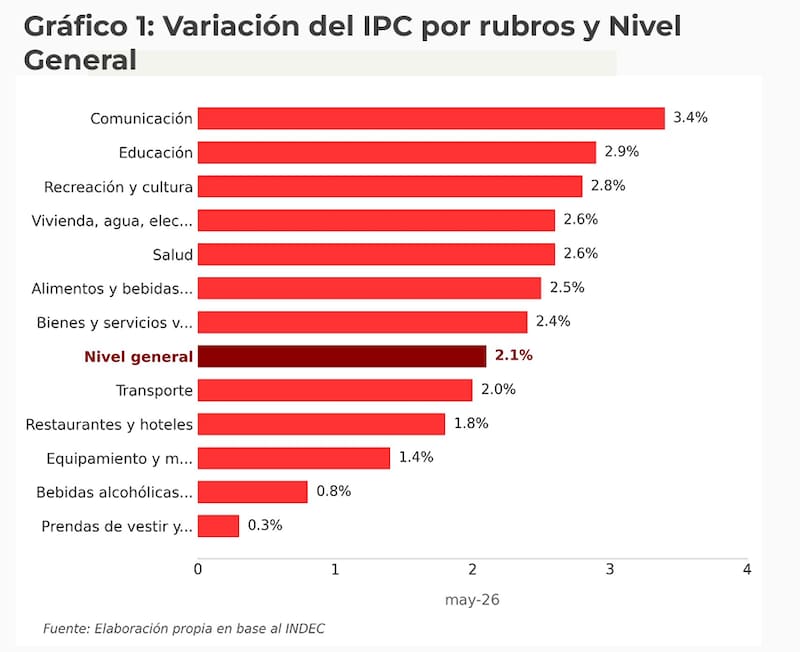

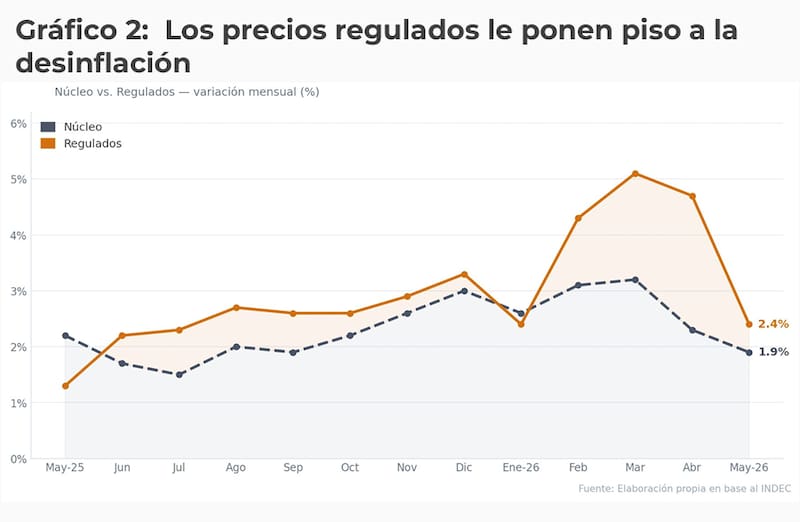

Entre los argumentos que respaldan una visión optimista, el informe destaca que el proceso de desinflación avanza.

Y es que según el último Relevamiento de Expectativas de Mercado (REM) citado por el trabajo, las consultoras proyectan una inflación mensual de 2,1% para junio, 2% para julio y 1,8% para agosto.

Además, remarca que la inflación mayorista desaceleró hasta 2,5% mensual en mayo y que algunos rubros, como indumentaria, prácticamente dejaron de registrar aumentos de precios.

Otro de los pilares del escenario favorable es el fortalecimiento del frente financiero. El informe señala que el Banco Central alcanzó en apenas cinco meses la meta oficial de acumular u$s 10.000 millones de reservas para 2026, apoyado en cien ruedas consecutivas con saldo comprador.

A eso suma la baja del riesgo país, la mejora de la calificación soberana y el fuerte desempeño que mostraron los activos argentinos durante los últimos meses, factores que contribuyeron a reforzar la percepción de estabilidad entre los inversores.

En materia de inversiones, el documento también resalta la creación del denominado “Super RIGI” y las nuevas aprobaciones dentro del régimen, con el objetivo de atraer capitales hacia sectores productivos y ampliar la generación futura de divisas.

Asimismo, menciona distintas medidas de desregulación económica y simplificación administrativa destinadas a facilitar el acceso al financiamiento y mejorar el clima de negocios.

Sin embargo, el informe advierte que esa mejora todavía “no se traslada de manera uniforme” a la economía real.

Uno de los datos más contundentes es que, según el relevamiento citado, desde la asunción de Javier Milei cerraron 26.448 empresas y se perdieron más de 370.000 empleos privados registrados.

El documento identifica a la industria, el comercio, la construcción y el transporte entre los sectores más afectados por la combinación de apertura económica, altos costos y apreciación cambiaria.

El consumo también muestra señales de debilidad. El informe sostiene que durante abril retrocedieron las ventas en supermercados, autoservicios y centros comerciales, mientras que en mayo las ventas minoristas pyme registraron una caída interanual de 1,2%.

Incluso el mercado de bienes durables comenzó a perder impulso: las ventas de autos y motos descendieron simultáneamente durante mayo, luego de varios meses de fuerte expansión.

Otro de los focos de preocupación aparece en el crédito. El trabajo advierte que el financiamiento comenzó a sostener parte del consumo ante la pérdida de poder adquisitivo, aunque al mismo tiempo crecieron los niveles de mora en segmentos como fintech, electrodomésticos y mutuales, lo que podría poner bajo presión la continuidad de esa recuperación basada en el crédito.

El desempeño provincial

También dedica un capítulo especial al desempeño provincial y encuentra importantes diferencias regionales. Neuquén emerge como el principal ganador del nuevo ciclo económico gracias al desarrollo de Vaca Muerta.

La provincia lidera la creación de empleo formal, mejora su autonomía fiscal y se ubica entre las jurisdicciones con mayor crecimiento de las exportaciones, consolidándose como uno de los principales motores del ingreso de divisas.

En contraste, otras provincias enfrentan dificultades vinculadas al empleo, la construcción y el consumo, lo que refuerza la idea de una recuperación todavía fragmentada.

Para el mercado, el diagnóstico resulta especialmente relevante porque confirma que la estabilización financiera y cambiaria aún convive con una economía real que avanza a un ritmo mucho más lento.

Si esa brecha comienza a cerrarse mediante una recuperación sostenida del empleo, el consumo y la inversión privada, podría consolidarse un escenario más favorable para los activos argentinos, desde los bonos soberanos hasta las acciones locales.

Pero si la mejora continúa limitada al frente macroeconómico, el desafío para el Gobierno será sostener la confianza de los mercados y de los consumidores sin que reaparezcan presiones.