Los tipos de cambios financieros muestran una mayor estabilidad en las últimas semanas. La suba de tasas en la economía permitió que las apuestas en pesos logren acercarse al ritmo inflacionario.

Sin embargo, aun con la fuerte suba de tasas, los inversores siguen perdiendo contra la inflación y por ello los riesgos cambiarios permanecen latentes.

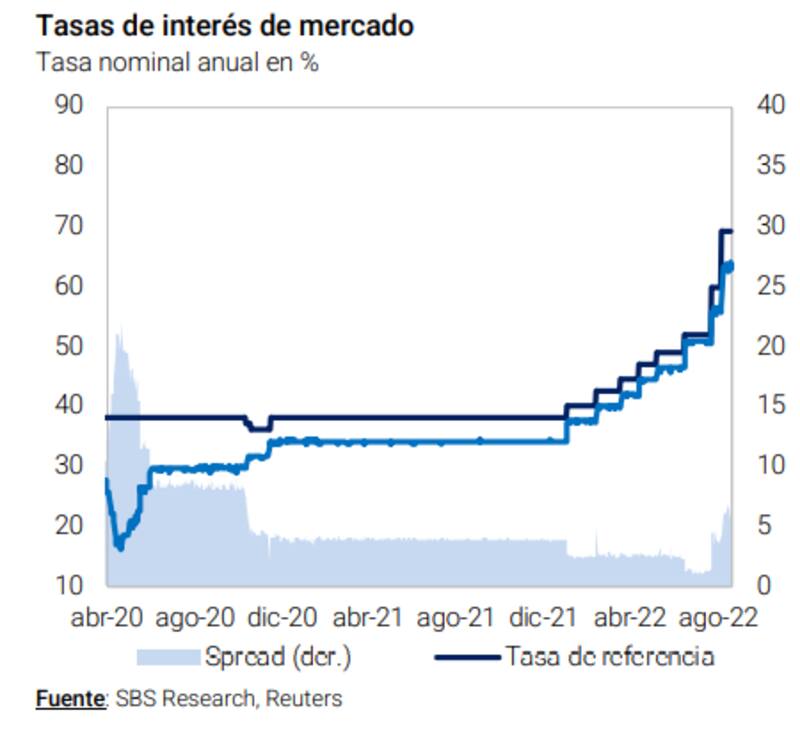

Más tasa y un mes de calma

El contado con liquidación se ubica un 9,5% debajo de sus máximos y todo el mes de agosto viene operando entre mínimos de $ 280 y máximos de $ 310.

Hay explicaciones locales y regionales que permiten alcanzar tal estabilidad, o reducción en la volatilidad.

Dentro de lo local, los temas más relevantes son la compra de reservas, que si bien es un ritmo muy lento, al menos el BCRA dejó de perder divisas.

Y por otro lado, y quizá más importante, es la suba de tasas que aplicó tanto el BCRA como el Tesoro en sus licitaciones, haciendo que las apuestas a las inversiones en pesos sean menos negativas en términos reales.

El BCRA subió la tasa de manera muy agresiva, pasando las tasas de interés de niveles de 52% a 69,5% durante el mes de agosto ( lo cual da una tasa efectiva anual del 96,8% TEA) y que elevó el nivel de tasas del resto de los instrumentos a plazo en el mercado local.

Es decir, la suba de tasas que aplicó el BCRA en las últimas semanas, permitió que la tasa real exante, pase de niveles extremandamente negativos a comienzo de mes, a niveles "menos negativos".

Nery Persichini, head de estrategia de GMA Capital explicó que si bien el endurecimiento de la política monetaria por sí solo no es suficiente, es condición necesaria para que cualquier idea de estabilizar la economía tenga alguna posibilidad de éxito.

Según sus cálculos, en términos de tasa real exante (tomando expectativas), la recompensa esperada vía plazos fijos creció desde -36% hasta -8% anual en el caso del horizonte a 1 mes, y desde -24% a -4% anual ponderando la inflación proyectada a 3 meses.

Tomando los rendimientos de los bonos en la curva CER, la gran mayoría de las tasas entre 2022 y 2023 operan con rendimientos negativos.

Recién el inversor encuentra tasas reales positivas cuando se pasa a plazos cercanos o posteriores a las elecciones de 2023, por lo que son plazos más riesgosos en cuanto a las chances de un re perfilamiento.

Esto quiere decir que, aun con la importante suba de tasas que aplicó el BCRA, los inversores en argentina siguen sin poder ganarle a la inflación invirtiendo sus pesos en activos en moneda local.

Por lo tanto, quien quiera ganarle a la inflación, deberá invertir en activos más riesgosos que, a cambio, ofrezcan rendimientos más elevados.

Mariano Calviello, head portfolio manager de Fondos FIMA dijo que el contexto de tasas genera que para inversiones en el corto plazo, la tasa real sea negativa.

Por esta razón, Calviello remarca que quien quiera ganarle a la inflación deberá tomar riesgos más elevados, los cuales pueden incluso no estar asociados a su perfil de riesgo.

"Para aquellos inversores que priorizan la baja volatilidad y el corto plazo, buscar rendimientos reales positivos lo puede exponer a movimientos algo más bruscos en cotizaciones de las que están acostumbrados. La curva de bonos CER por ejemplo, mantiene spreads negativos en el mediano plazo, por lo tanto para obtener algún spread positivo es necesario asumir más riesgo", dijo.

Riesgos latentes

En el margen, la suba de tasas calmó las presiones cambiarias pero, debido a que los pesos no le ganan a la inflación, los riesgos cambiarios siguen manteniéndose latentes en el mediano plazo.

El Gobierno busca generar mayor atractivo en las inversiones en pesos para que las mismas puedan competir mejor contra las opciones en dólares.

Por lo tanto, si el inversor se mantiene posicionado en activos en pesos, el flujo hacia los dólares reduce y ello genera una reducción en la volatilidad cambiaria.

Persichini aclara que el objetivo del BCRA y del Gobierno sigue siendo que los inversores y los agentes busquen mantenerse en inversiones en moneda local.

"Se dio una mejora sobre el premio al ahorro siempre busca dotar de mayor brillo y atractivo a los instrumentos en pesos, de forma tal que el incentivo a desprenderse de la moneda local para comprar bienes (inflación) o divisas (brecha o presión devaluatoria) se mantenga a raya", dijo Persichini.

Además, el estratega de GMA Capital explicó que algo de esto se reflejó en descompresión de los dólares financieros y en la reducción de la brecha cambiaria.

"Si bien esta recuperación del peso no se debió únicamente a la política monetaria astringente (el mercado todavía asigna una parte explicativa importante al ‘efecto Massa'), es indudable que el ‘apretón' colaboró con el proceso de estabilización de cortísimo plazo", comentó.

Con una misma visión, y en cuanto al impacto cambiario, Calviello señala que la suba de tasas y que el hecho de que las mismas sean "menos negativas" en términos reales, parecería mostrar que el tipo de cambio logró cierta estabilidad.

"Si bien el nivel de tasas reales es negativo, parecería que el mercado encontró en estas nuevas tasas nominales cierto equilibrio en el mercado cambiario. Esto obviamente también viene asociado a un comportamiento regional del tipo de cambio", afirmó.

El problema radica fundamentalmente en lo que pueda ocurrir hacia adelante ya que si las inversiones en pesos siguen sin poder ganarle a la inflación, los riesgos cambiarios podrían volver a activarse.

Desde la mesa de trading de un banco local remarcan que contar con tasas negativas no contribuye en la estabilidad cambiaria, aunque siurve que las mismas sean menos negativas que hace un mes.

"Que las tasas sigan siendo negativas provoca que el inversor siga viendo al dólar como opción. Es un proceso de largo plazo hasta que el inversor se convenza que le puede ganar a la inflación si apuesta al peso. Mientras, las mejoras lucen transitorias y de corta duración", afirmaron.

Además agregaron que "aun con la reciente suba de tasas, hoy las tasas reales son menos negativas que hace un mes, pero siguen siendo perdedoras contra la inflación, por lo que deja con vida los riesgos cambiarios de cara a las próximas semanas, más aun si la acumulación de reservas no se acelera (o se invierte)", dijeron desde un banco local.

Finalmente, los analistas de Adcap Grupo Financiero advirtieron que los principales riesgos para los activos en pesos son devaluación e inflación, donde el mercado busca diferenciar entre las diferentes opciones de cobertura.

"Si bien creemos que el gobierno intentará evitar el salto cambiario, por los costos políticos y económicos asociados, vemos que en el mercado vuelve a dominar el riesgo de devaluación y no es para menos: los primeros resultados sobre acumulación de reservas son muy limitados, y la balanza comercial volvió a ser negativa en junio", dijeron.