En esta noticia

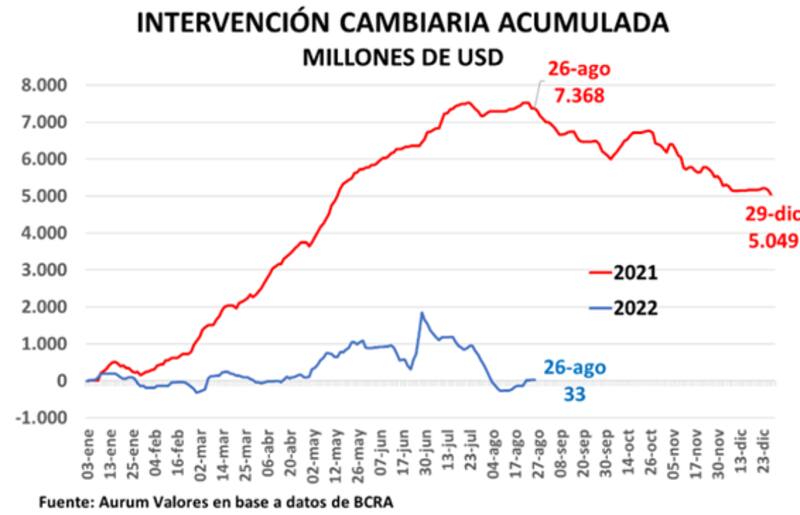

Si bien el BCRA lleva 12 ruedas seguidas de compras de reservas,el promedio de compras es de u$s 27 millones por jornada.

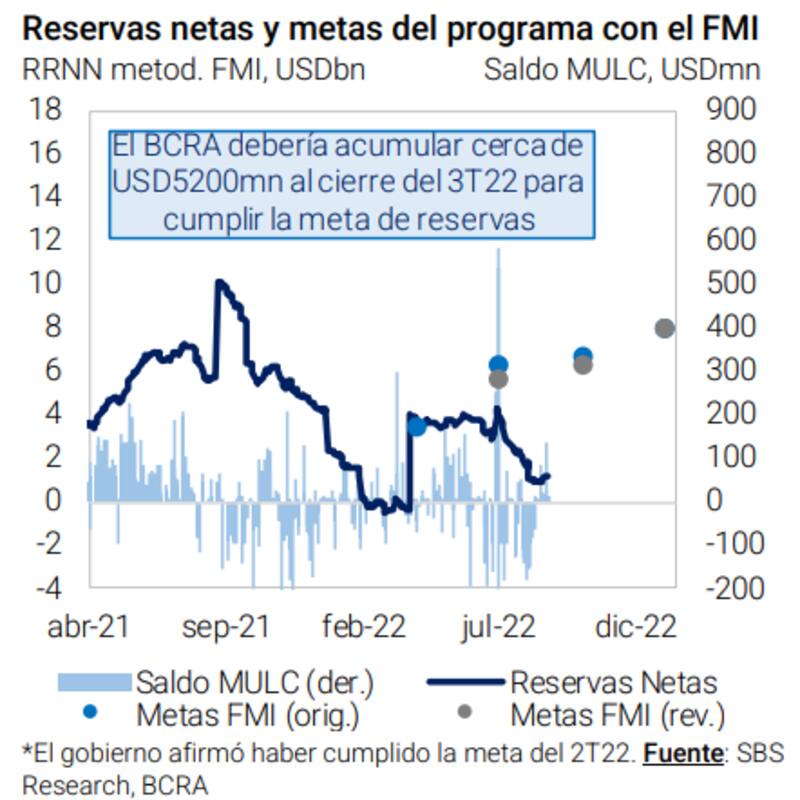

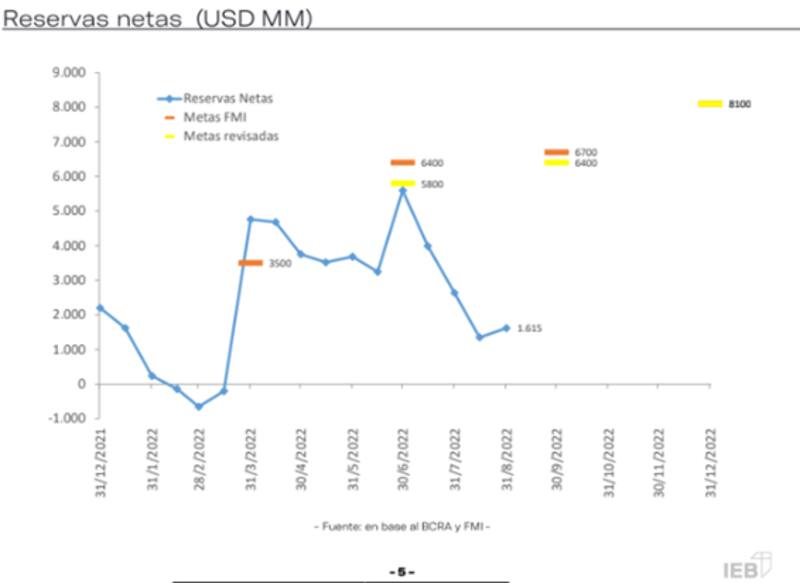

Hoy las reservas netas son de u$s 1600 millones y se debe alcanzar los u$s 6400 millones a fin de septiembre para cumplir con la meta con el FMI.

De esta manera, para cumplir con la meta, deberá acumular u$s 175 millones promedio por día, es decir, un 550% más respecto del ritmo actual. Por eso, el mercado espera un incumplimiento.

Lenta acumulación

El Banco Central mantiene su racha positiva en sus intervenciones en el mercado oficial de cambios.

La entidad encadenó el viernes doce ruedas consecutivas con compras de divisas, de la mano de una mejora en los ingresos de dólares al país por parte del sector del agro y de una menor demanda para la importación de energía.

Con el resultado hasta hoy, el saldo negativo de agosto se redujo a cerca de u$s 540 millones, mientras el acumulado del año se mantiene en terreno positivo, aunque por u$s 33 millones.

A esta altura de 2021 había comprado u$s 7368 millones.

Según distintos cálculos, las reservas netas actualmente rondarían entre los u$s 1200 a u$s 1650 millones.

Esto implica que la cifra actual de las reservas se encuentra muy alejada de la meta establecida con el FMI, la cual se sitúa en u$s 6400 para el próximo trimestre.

Para poder cumplir con la meta, el BCRA debe comprar u$s 175 millones por día, cifra que se encuentra muy lejos del promedio de compras reciente que es de u$s 27 millones.

En otras palabras, el BCRA deberá incrementar el ritmo de compras diarias en 550% de acá a fin de septiembre para poder cumplir con la meta del FMI.

Ante tal desafió y distanciamiento entre las metas y las reservas netas actuales, el mercado proyecta un incumplimiento en el acuerdo con el FMI.

Los analistas de Grupo IEB consideran que la meta de reservas es inalcanzable.

"El BCRA tiene reservas netas por u$s 1600 millones y la meta con el fondo es de u$s 6400 millones para fines de septiembre. Es necesario comprar divisas en el MULC en un promedio diario de u$s 175 millones para aproximarse a la meta. Si bien el BCRA logró cambiar la tendencia negativa de ventas en el MULC durante las últimas ruedas, es necesario aumentar el volumen de las mismas, de lo contrario la meta quedará lejos de poder cumplirse", dijo.

De todos modos, desde la compañía no descartan que el gobierno reciba un waiver del FMI, teniendo en cuenta los altos precios de importación de energía.

Con una visión similar, Martin Polo, economista jefe de Cohen considera que es imposible que el BCRA llegue a la meta de acumulación de reservas establecido en el acuerdo con el FMI.

"No creo que se llegue a la meta de reservas. El mercado sabe que las metas son testimoniales y creo que si el FMI ´no muestra los dientes´ el mercado seguirá en esta pura tensión, esperando que no se dispare el tipo de cambio. Pese a ello, no creo que el no cumplimiento de la meta de reservas obligue a una devaluación discreta por parte del BCRA", explicó.

Sin embargo, Polo considera que la tensión se puede trasladar a los mercados financieros.

"Creo que el contado con liquidación tiene olor a piso e irá teniendo presión a medida que el cepo se vaya poniendo mas estricto", afirmó.

Para Gustavo Martín, analista de research de Balanz, el objetivo de reservas internacionales se está convirtiendo en un objetivo difícil para el Gobierno ya que el Banco Central no está acumulando lo suficiente.

Mirando hacia adelante, para Martin, la reacción del mercado dependerá en gran medida la esta revisión del fondo y las opiniones que vierta el FMI acerca del cumplimiento del acuerdo y las perspectivas futuras.

"Por el momento, las medidas tomadas en lo relativo al déficit fiscal parecen apuntar a la voluntad del Gobierno de cumplir con este acuerdo. Sin embargo, lo que el organismo pueda llegar a decir sobre la necesidad de acumular reservas y cómo se está cumpliendo este objetivo será determinante para cualquier reacción del mercado", señaló.

Rumbo a meses difíciles

Los meses que vienen suelen ser de pérdidas en las reservas por parte del BCRA.

Tomando el pasado reciente como referencia, entre el 26 de agosto y el 31 de diciembre del año pasado, el BCRA vendió u$s 2300 millones, lo cual da cuenta lo desafiante que luce el corto plazo para las arcas del Central.

Por lo tanto, el mercado no solo observa que la dinámica actual en las reservas luce débil sino que también se vienen meses difíciles para las mismas.

Es decir, se ve difícil el cumplimiento de septiembre y también el de diciembre, ya que para fin de año, el BCRA deberá contar con u$s 8100 millones en reservas netas.

Esto significa que las chances de un incumplimiento lucen elevada para septiembre y se mantienen altas para fin de año.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores explicó que a pesar de este alivio en el margen, las reservas netas permanecen en niveles reducidos y alejadas de la meta con el FMI, por lo que ya espera un incumplimiento con el organismo.

"La meta de reservas netas de u$s 6400 millones para el tercer trimestre del 2022 ya luce inalcanzable", alerta el economista.

Incluso, para Yarde Buller luce difícil que el BCRA pueda acumular reservas netas en los próximos meses y empiece a aliviar las expectativas de devaluación.

"Esto se debe a que, en otros años con controles de capitales, septiembre y octubre fueron los meses más desafiantes en términos de intervención cambiaria. La mediana de 2012-15 y 2020-21 mostró ventas por más de u$s 1.000 millones en septiembre y u$s 700 millones en octubre, lo que sugiere que será difícil recomponer reservas netas en el corto plazo y explica por qué el equipo económico piensa medidas para amortiguar la transición hasta la próxima cosecha gruesa", dijo.

Con una visión similar, Jonatan Kon Oppel, asesor de inversiones en Conosur Investments y Fundador de JKO Finanzas, afirmó que la acumulación de reservas del BCRA depende de las decisiones de política económica que se tomen en los próximos meses.

"Se viene una parte del año donde todos los años hay menos venta de dólares del sector agropecuario, por lo que el Gobierno necesitará dar incentivos claros para exportar y vender dólares al tipo de cambio oficial en varios sectores. Si no se cumple con la meta del FMI, el daño más grande es reputacional, es dar un paso hacia atrás en la confianza que necesita el país para que inversores locales y extranjeros arriesguen, den trabajo, y produzcan más acá", señaló.

Juan Manuel Franco, economista jefe de Grupo SBS afirmó que según sus cálculos, las reservas netas bajo la metodología relevante para el programa con el FMI se ubican en u$s 1170 millones, bastante por debajo de los u$s 6425 millones a los que se debería llegar al cierre del tercer trimestre según la meta revisada del Fondo.

"La meta luce desafiante en un marco en que las importaciones energéticas fueron mucho más altas que las planificadas y que recién en las últimas semanas estarían aminorando su ritmo. Por ello, creemos que posiblemente el Gobierno busque tomar medidas adicionales intentando brindar incentivos a los liquidadores del agro para que vendan sus productos y liquiden divisas en el MULC", anticipó.

Para Juan Manuel Franco, coincide en que el impacto sobre el mercado dependerá del modo en que se lleven adelante las negociaciones con el FMI.

"Una revisión a la baja que tenga como contrapartida otras medidas que lleven a estabilizar la economía no sería mal vista, aunque remarcamos que en el mediano plazo el brindar un esquema de incentivos apropiado al comercio exterior para fortalecer la posición de reservas será fundamental", señaló.