Todos los títulos dentro de la curva de bonos en dólares operan en máximos históricos y muestran subas de entre 64% y 91% este año. La deuda se diferencia de la volatilidad en los mercados emergentes y el riesgo país cayó a los 800 puntos.

Ante el impresionante rally, los analistas comienzan a ver atractivo en pasarse a bonos mas conservadores. ¿Cuáles son?

Los bonos soberanos argentinos no detienen su marcha. Todos los títulos dentro de la curva de bonos en dólares operan en máximos históricos.

En lo que va del año, el Global 2029 sube 91%, mientras que el Global 2030 avanza 79%.

En el tramo medio, los bonos a 2035 y 2038 ganan 78% y 64% respectivamente. Finalmente, los bonos del tramo más largo muestran avances de 66% y 79% en lo que va de 2024.

La deuda argentina se ha distanciado notablemente de la performance que han tenido los bonos de mercados emergentes en cualquier marco temporal que se observe.

Mientras que la renta fija argentina sube entre 64% y 93% en 2024, los bonos de mercados emergentes muestran un avance de 1,8% este año.

Yendo más al corto plazo la diferencia es aún mayor.

Los bonos argentinos suben entre 9% y 13% en los distintos tramos de la curva, alcanzando nuevos máximos. Sin embargo, los bonos emergentes operaron con pérdidas en el último mes, marcando un descenso de 2%.

Buscando bonos más conservadores

Teniendo en cuenta el rally impresionante que han mostrado los bonos en los últimos meses, los analistas comienzan a ver propicio comenzar a levantar el pie del acelerador y tornarse mas cauteloso en los títulos soberanos.

En dicha estrategia, existen distintos bonos más conservadores ante las chances de que los bonos evidencien algún tipo de recorte, luego de la impresionante ganancia de los últimos meses.

Los analistas de Delphos Investments indicaron que los bonos soberanos en dólares continúan su trayectoria alcista, mientras que la mayoría de los soberanos emergentes enfrentan una tendencia bajista.

"Los bonos soberanos de Argentina se posicionan como los de mayor rendimiento en lo que va del año. La performance de los mercados emergentes a nivel global ha sido un factor clave, dado que estos bonos, dentro del panel, muestran un alto beta. Además, la acumulación de reservas y el superávit fiscal fortalecen la probabilidad de pago del Tesoro, un aspecto que el mercado valora positivamente", comentaron.

En cuanto a las oportunidades dentro de la renta fija local, los analistas de la consultora ponen el ojo en los Bopreal.

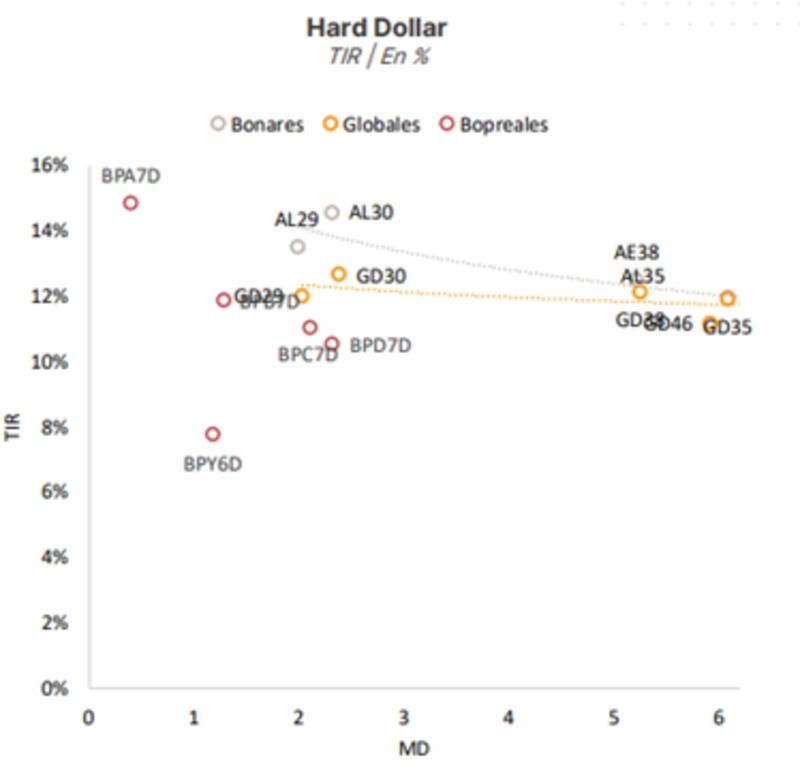

"La curva de Bopreal ha registrado leves aumentos en el último mes, manteniendo sus rendimientos en torno al 12% anual en el tramo medio. Los ratios entre los bonos soberanos y el Bopreal se encuentran en niveles máximos. Esto hace que el pase de soberanos a Bopreal sea una opción atractiva para inversores con mayor aversión al riesgo, que deseen tomar ganancias en títulos globales y posicionarse en instrumentos de menor plazo, cuyos flujos vencen en la gestión actual y cuentan con un indenture más favorable", dijeron desde Delphos.

Los bonos soberanos de ley local operan con tasas del 14% en el tramo corto y del 12% en el extremo más largo.

En lo que respecta a los bonos de ley internacional, la curva está más aplanada, con rendimientos del 12% a lo largo de toda la curva.

En niveles similares, los Bopreal operan con tasas que van entre el 8% y 12%, con algunos Bopreal operando en valores cercanos al 15% en dólares.

Alejo Rivas, Analista de Research en Balanz, también pone el ojo en el Bopreal, asi como en los títulos provinciales o acortar duration en la curva soberana.

"Al día de hoy, los Bopreales, junto con ciertos bonos provinciales, como los de Santa Fe, Mendoza, Neuquén y Córdoba, son buenas alternativas conservadoras dentro de los activos argentinos. Para perfiles más agresivos, aún vemos buena relación de riesgo-retorno en el GD30", comentó Rivas.

En máximos históricos

Tomando desde que salieron a cotizar, todos los bonos operan en máximos históricos.

El Global 2029 y el Global 2030 suben 38% desde que salieron a cotizar en 2020.

En el tramo medio, los bonos muestran avances de entre 30% y 25%, y también operan en sus valores más altos desde que comenzaron a operar tras el canje de deuda de 2020.

Finalmente, los bonos de mayor plazo, como el Global 2041 y Global 2046 muestran una suba de 25% y 42% respectivamente.

En general, los analistas siguen viendo valor en los bonos soberanos y creen que aún hay espacio para que la renta fija argentina pueda seguir subiendo para equipararse a los bonos emergentes de crédito similar al de Argentina.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, espera mayores ganancias en los bonos, inclinándose por los de mayor duración.

"En las carteras de renta fija en dólares seguimos sobre ponderando soberanos. Priorizamos el GD41 y el GD35 por ser los bonos con mayor convexidad, lo que los vuelve más atractivos en escenarios alcistas; a la vez que cuentan con la ventaja de tener una mayor protección a la baja por ser los instrumentos con menor paridad de la curva", dijo.

En ese sentido, agregó que "si Argentina converge a la mediana de los créditos "B", el upside en el GD35 y GD41 es del 25%; el cual se duplica al 50% si Argentina converge a la mediana de los créditos ´BB´"

Sin embargo, el hecho de que los bonos se sitúen en máximos y hayan evidenciado fuertes ganancias los últimos meses provoca que los analistas vean oportunidades en otros espacios del universo de la renta fija en dólares.

Incluso, una opción para tornarse más conservador es buscar rotar posiciones de vencimiento más largo a títulos con vencimiento más corto, esperando que estos últimos tengan una menor volatilidad.

Pablo Lazzati, CEO de Insider Finance, prefiere bonos cortos dentro de la curva soberana.

"Hoy hay alternativas interesantes dentro del universo de bonos locales en dólares. El AL30, a pesar de la suba de +9% el último mes, sigue siendo una buena opción para inversiones a mediano y largo plazo", detalló.

Los analistas de Adcap Grupo Financiero consideran que luce conveniente tomar ganancia de las posiciones más largas y acortar duration en los títulos en dólares del tesoro, o bien, pasarse a bonos más conservadores como los Bopreal.

"Creemos que el Gobierno está plenamente comprometido a honrar los próximos vencimientos, incluso a expensas de pagar un costo político, con el fin de demostrar capacidad de pago. Por eso vemos con buenos ojos tomar ganancias del Global 2035 y posicionarse en activos más conservadores como el Bopreal Serie 3 o el Global 2029 y 2030, con mayor cantidad de pagos de capital durante esta administración", afirmaron.

Con el gran rally de los bonos, el riesgo país alcanzó recientemente los 800 puntos, siendo el nivel más bajo en la actual gestión y en el menor nivel desde 2019, antes de las elecciones PASO de agosto de 2019.

Agustín Hellou, trader de Portfolio Investments, considera que para tornarse más conservador con el posicionamiento en dólares, luce atractivo saltar a una obligación negociable, o bien, acortar duration en la curva soberana.

"Dentro del mundo dolares lo más conservador sería alguna ON como por ejemplo la PAE que salio hace poco, cualquiera credito corporativo de empresas de primera línea. Después en la curva de globales la mejor opción es el GD30", dijo Hellou.

Matías Bellestrín, Jefe de Inversiones de Banco Piano, ve mayor atractivo en títulos del tramo medio y el Bopreal 2027.

"Dentro de deuda soberana en dólares el bono que es interés te el GD35, es un bono con paridad de 62%, TIR de 12.25% y cupón de 4%, es un bono muy líquido y en el actual contexto local de baja de tasa y si tratamiento impositivo, luce muy interesante. Otro bono, que luce atractivo para un perfil conservador es el BPOD7,que tiene tasa del 10%, aumentó su liquidez y paridad del 88%", dijo Bellestrín.