La renta fija argentina mantiene su tendencia atada a la volatilidad global. Los bonos soberanos siguen los eventos relacionados con la guerra y la expectativa de cambios en la tasa de interés de EEUU. En esa línea, las compras de divisas funcionan como cobertura ante el contexto internacional más desafiante.

A la hora de posicionarse, el inversor deberá elegir por los títulos de deuda mas convenientes, es decir, si buscar títulos mas cortos o los más largos. Cuales son los bonos que recomiendan los analistas.

Argentina se mueve al ritmo global

Los bonos soberanos argentinos siguen operando con alta volatilidad en medio de la guerra.

El riesgo país intentó ubicarse sin éxito debajo de los 500 puntos y tras las últimas caídas de los títulos locales, el indicador que mide JP Morgan vuelve a situarse por encima de los 550 puntos básicos, alejándose de los mínimos de la gestión de Milei.

En la última semana, los bonos muestran retrocesos de 1,4% en promedio en el tramo corto y de 3,3% en promedio en el tramo medio y largo.

De esta manera, la curva vuelve a acercarse a rendimientos de 10%.

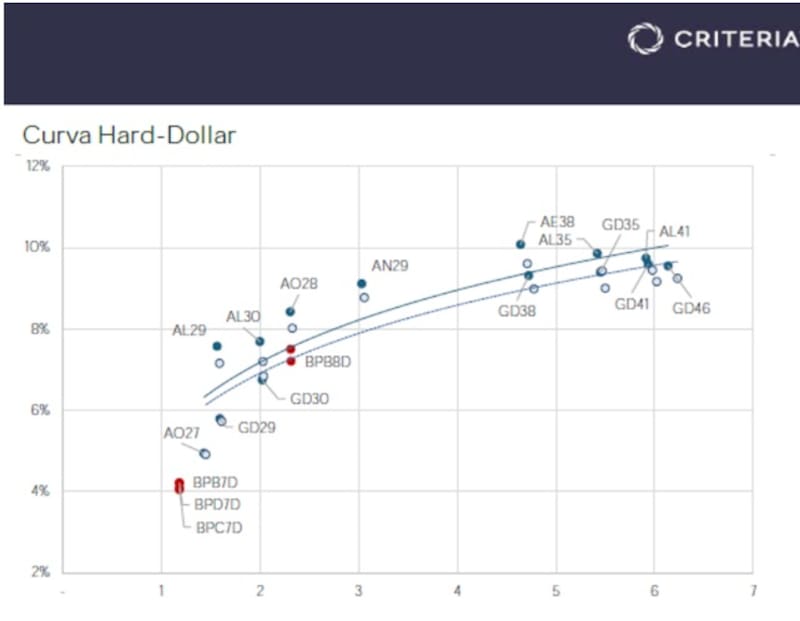

El tramo corto de la curva opera con tasas de 8,2% en el Global 2029 y de 8,85% en el Global 2030.

Por su parte, en el tramo medio, los Globales rinden 10%, al igual que en el tramo más largo.

La caída en los bonos soberanos responde a un comportamiento bajista en el mundo de mercados emergentes debido a que las perspectivas del fin de la guerra comienzan a quedar más lejos.

Si bien la tregua se mantiene, la misma es vista como endeble y con señales confusas que no hacen pensar a los inversores que el conflicto bélico pudo haber finalizado.

Del mismo modo, el petróleo se mantiene por encima de los u$s 100, lo cual deja intacto los riesgos recesivos e inflacionarios a corto y mediano plazo, complicando el panorama para la Fed y para el mercado de deuda global.

El factor externo sigue siendo determinante sobre la renta fija argentina, aunque las variables domesticas también pesan significativamente sobre la deuda argentina, permitiendo que los bonos soberanos mantengan un desempeño en línea o mejor que sus pares de emergentes.

Los analistas de IEB advierten que el factor global sigue jugando un rol clave en la dinámica de los bonos en dólares.

“De la mano del contexto internacional, donde la dinámica en Medio Oriente parece no ser tan optimista como veía el mercado hace una semana, el riesgo país argentino se incrementó: se ubica en 550 puntos básicos, por encima de los 525 bps de la semana pasada, aunque bien por debajo de los niveles cercanos a los 640 pbs en medio del conflicto internacional”, dijeron.

A su vez, remarcan que las señales de intención y capacidad de pago de la deuda resultan clave sobre la tendencia futura de los títulos de deuda local.

“En adelante, el blindaje de los dólares para el pago de vencimientos de 2026 puede ser un catalizador para volver a niveles de riesgo país por debajo de los 500 puntos básicos, aunque esto está sujeto al plano internacional, que viene bien cargado de volatilidad”, indicaron.

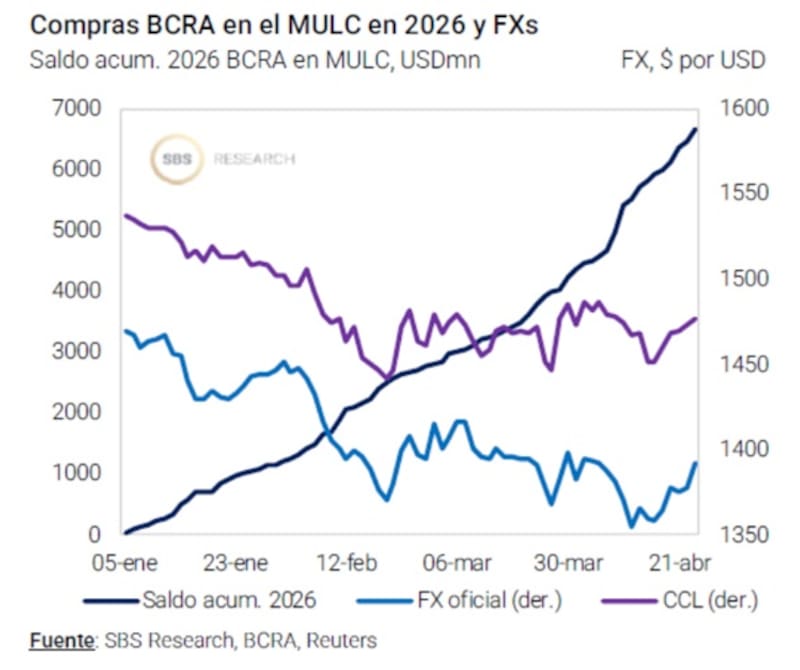

Las compras de dólares como cobertura

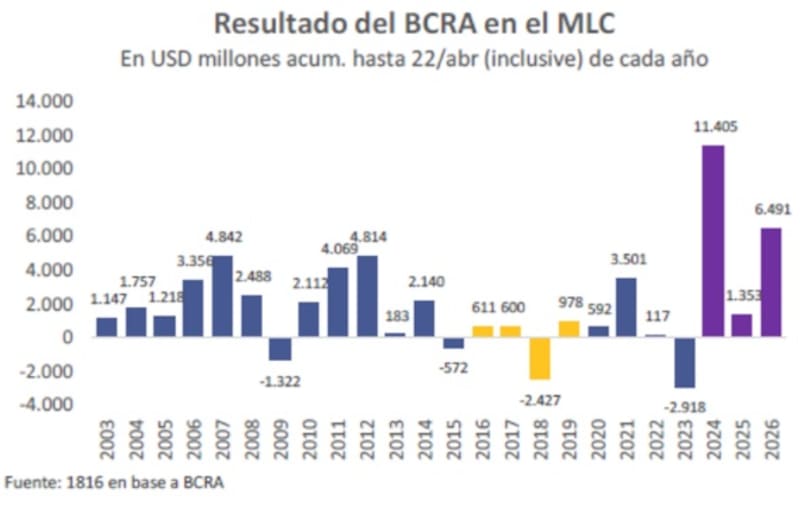

El BCRA lleva 73 jornadas consecutivas de compras en las que se pudo hacer de mas de u$s 6800 millones, superando las expectativas.

El propio Gobierno afirma que el ritmo de compras incluso supera al ritmo que imaginaban en el mejor escenario, en el que se podrían llegar a comprar un total de u$s 17.000 millones.

De esta manera, el ritmo de acumulación de divisas sirve como contención ante un escenario global adverso.

Con una visión similar, Juan Manuel Franco, economista jefe de Grupo SBS, destacó que, en medio de la volatilidad reciente, el desempeño relativo de los Globales contra emergentes ha sido positivo.

A la hora de explicar tal comportamiento, Franco destacó que la aceleración en las compras de dólares del BCRA en el MULC refuerza las reservas netas, siendo este uno de los puntos clave a seguir durante el resto del trimestre, caracterizado por la cosecha gruesa.

Además, resalta las señales del Gobierno sobre la voluntad y capacidad de pago en los próximos vencimientos de deuda.

“Los distintos anuncios de refuerzo de dólares vía préstamos con OOII siguen mostrando la intención de cumplir con los pagos. Creemos igualmente que un catalizador de la confianza sería la eventual vuelta a los mercados internacionales de crédito, a una tasa que podría ser menor que la actual de continuar (o incluso acelerar) el ritmo de compras de dólares”, estimó Franco.

Desde Max Capital remarcaron que los bonos soberanos se movieron a la par de la deuda global y que gran parte del ultimo movimiento en la renta fija local se explica por factores externos.

“Con cierta volatilidad, el apetito global ha mejorado, lo que respalda una visión constructiva de los activos argentinos en general, con los precios de las acciones recuperándose a los niveles de principios de febrero y los spreads de los bonos en dólares comprimiéndose 140 pb, respecto al pico de marzo, situándose ahora 20 pb por debajo de sus pares. De esa compresión, alrededor de 85pb se debieron a factores globales, mientras que el resto respondió a factores locales”, dijeron.

En esa línea, agregaron que recientemente el mercado ha ignorado los riesgos locales derivados de encuestas más débiles, mayor inflación y acusaciones de corrupción, viendo los favorables términos de intercambio y el financiamiento externo como catalizadores positivos.

Sobre las variables clave a monitorear, desde Max Capital entienden que una rápida acumulación de reservas, las noticias sobre fuentes de financiamiento externo y la continua disciplina fiscal y reformas deberían prevalecer como catalizadores, impulsando las valuaciones.

¿Bonos cortos o largos?

El hecho de que el contexto global se mantenga desafiante, a la vez que el BCRA continua su racha compradora de divisas son variables clave que definen la conveniencia de posicionarse en bonos soberanos, o mantenerse al margen.

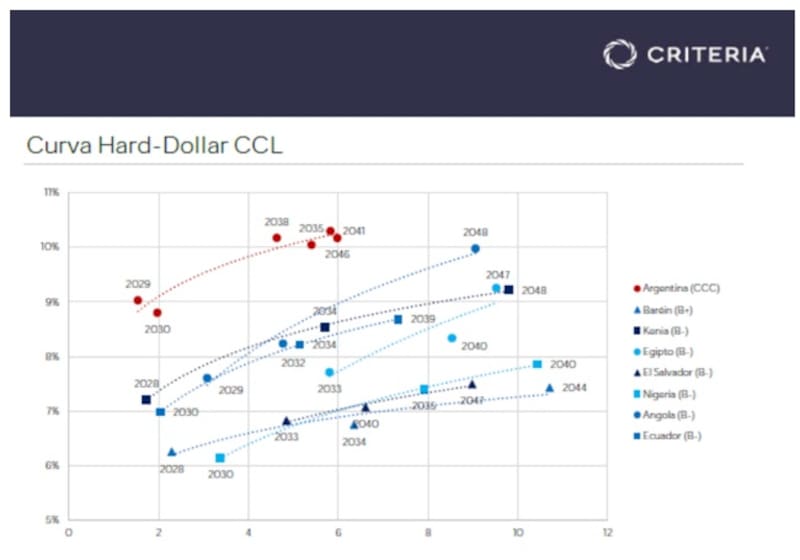

Aquellos que se muestren optimistas con la deuda local, incluso a pesar del escenario desafiante, podrían encontrar atractivo en los rendimientos de los bonos soberanos argentinos, entendiendo que el mundo emergente opera incluso con tasas mas abajo respecto de lo que hace la deuda soberana argentina.

Mientras que Argentina rinde apenas debajo de 9% en el tramo corto y apenas por encima de 10% en el tramo largo, bonos como los de Bahréin, Kenia, Egipto, El Salvador, Nigeria, Angola, o Ecuador muestran retornos debajo de tales tasas.

Tales países rinden entre 6% y 7% en el tramo corto y entre 7% y 9% en el tramo mas largo de las curvas.

Por lo tanto, si Argentina converge a rendimientos similares a sus pares, el potencial alcista de los bonos podría ser significativos.

Por lo tanto, incluso para los optimistas con los bonos argentinos, la duda también recae en qué títulos comprar y a que segmento de la curva apostar, es decir, si bonos cortos o largos.

Los analistas de Research Mariva indicaron que mantienen una perspectiva constructiva a medio plazo con la deuda local, esperando mayores subas para los títulos soberanos.

“A pesar de la volatilidad, mantenemos una sobreponderación en deuda soberana debido a sus atractivos rendimientos, la acumulación de reservas y la mejora fiscal. En un escenario de normalización, con calificación crediticia de B- y rendimientos de los bonos en aproximadamente el 8%, el GD41 muestra un potencial alcista de alrededor del 15%”, dijeron desde Research Mariva.

Por su parte, desde Cohen señalaron que, dado el contexto global de mayor volatilidad, lo más probable es que el riesgo país continúe lateralizando en el corto plazo.

Bajo tal expectativa, desde Cohen favorecen el tramo corto de la curva, particularmente el AL30 (TIR 9,3%) por sobre el GD30 (TIR 7,9%).

“El spread legislativo de 3,2% entre ambos luce excesivo y ofrece potencial de compresión ante una eventual normalización, al tiempo que el bono amortiza el 40% del capital dentro de la gestión Milei”, indicaron.

A su vez, y para perfiles aun más conservadores, los analistas de Cohen indicaron que ven valor en el Bonar 2027 (AO27, 5% TIR).

“El Bonar 2027 se presenta como una alternativa atractiva: paga un cupón del 6% anual de forma mensual y vence antes de la finalización del mandato de Milei, lo que le otorga un perfil de flujos predecible y un riesgo de duration acotado”, detallaron.

Señales de pago

Los bonistas lo que hacen permanentemente es evaluar la capacidad y voluntad de pago del Gobierno.

En ese sentido, el equipo económico ha dado señales en ambas direcciones, lo cual apunta a fortalecer la confianza del mercado.

Por un lado, el ritmo de compras de divisas implica una señal de confianza sobre la capacidad de pago, junto con los anuncios de acuerdos con organismos internacionales de deuda para hacer frente a los próximos compromisos de deuda y cerrar el programa financiero de 2026 y 2027.

Tales señales implican datos positivos para la renta fija local, buscando reducir los riesgos crediticios sobre los títulos de deuda argentinos.

Bajo este escenario, el mercado busca oportunidades de inversión en los títulos de deuda locales.

Desde el lado del posicionamiento, Franco remarcó que ve valor en distintos tramos de la curva.

“Preferimos el GD35 y el GD41 en Globales a la vez que seguimos viendo atractivo valor relativo el Bonar 2029 (AN29) contra Bonares más largos”, indicó Franco.

Desde Criteria también se muestran optimistas con los bonos locales, favoreciendo bonos del tramo corto y medio de la curva.

“Para carteras en dólares con una perspectiva de largo plazo, seguimos priorizando la curva bajo ley local, combinando nuestra preferencia por el AL30 con posiciones complementarias en el AE38”, dijeron.

El tramo medio y largo de la curva se muestra naturalmente más volátil que el tramo mas corto.

Esto se explica ya que los bonos de mayor plazo tienen incorporado una mayor incertidumbre sobre los pagos, a la vez que suelen ser mas sensibles a los cambios en la tasa de interés.

Si bien son mas volátiles, para aquellos que tienen una visión más constructiva, también podrían ser los que más podrían ganar a mediano plazo.

Pablo Lazzati, CEO de Insider Finance, coincidió en que los bonos argentinos están mostrando una mayor correlación con los factores externos, especialmente con la dinámica de tasas en Estados Unidos y el escenario geopolítico.

Sin embargo, entiende que los drivers locales siguen siendo determinantes para la compresión adicional del riesgo país.

“Hacia adelante, si se logra una desescalada del conflicto con Irán y el Gobierno continúa con la acumulación de reservas, sumado a eventuales avances en el proceso de privatizaciones, vemos espacio para una compresión adicional del riesgo país, que podría acercarse a la zona de 300/350 puntos básicos”, estimó.

Desde el lado del posicionamiento, Lazzati considera más atractivo los bonos bajo ley local.

“Hoy no vemos un diferencial significativo en términos de prima de riesgo que justifique priorizar bonos globales por sobre Bonares. En ese sentido, nos resultan más atractivos los títulos bajo legislación local”, comentó.

Finalmente, Matias Waitzel, socio de AT Inversiones, indicó que los bonos locales se ven afectados por el contexto global.

“Los bonos argentinos subieron esta semana al ritmo del mundo, no por una buena noticia local. La tregua entre EEUU e Irán fue suficiente para que el riesgo país perforara los 600 puntos y cerrara cerca de los 550. Ese número importa: debajo de 600, Argentina vuelve a entrar en el radar de los inversores globales como un crédito contemplable”, detalló.

El hecho de que el riesgo país se mantenga en niveles por encima de los 500 puntos deja todavía al país fuera de los mercados de deuda global.

En cuanto a oportunidades, Waitzel se inclina por bonos más cortos e incluso los provinciales.

“El consenso apunta a combinar bonos cortos dentro del mandato como el AO27, con bonos largos de baja paridad como el GD35. El AO28 no convence: la tasa forward implícita entre ambos bonos sigue siendo muy elevada, lo que refleja el costo de cruzar el umbral electoral de 2027. Para quienes prefieren evitar ese riesgo político, los provinciales largos (Córdoba 35 y Santa Fe 34) ofrecen rendimientos similares con menor exposición, dijo Waitzel.