En medio de la guerra, la volatilidad en los bonos globales sigue siendo alta. La renta fija local se mueve en línea con la dinámica de bonos globales, dejando de lado los factores políticos locales.

El mercado se entusiasma con la compra de dólares de corto plazo y los flujos de divisas a mediano plazo hacia la Argentina. Cuáles son los bonos que recomiendan los analistas.

Acoplados a emergentes

La renta fija argentina se mueve en línea con la tendencia global. Si bien existen factores que podrían generar ciertas distorsiones en los precios, el mercado de deuda local ha tenido un comportamiento más en línea con la tendencia global.

La guerra entre EEUU e Irán y el rally del petróleo es lo que viene moviendo tanto a las acciones como a los bonos soberanos argentinos.

Debido a que el riesgo país se encuentra en niveles debajo de los 600 puntos, los drivers locales toman un protagonismo mayor respecto de otros momentos en el que el riesgo país se ubicó en valores de 1000 puntos o incluso por encima de ello.

Por lo tanto, la tendencia en los precios ha quedado bastante atada a los acontecimientos globales que afecta a los mercados emergentes a nivel general.

Desde Max Capital remarcaron que los bonos soberanos se movieron a la par de la deuda global y que gran parte del ultimo movimiento en la renta fija local se explica por factores externos.

“Con cierta volatilidad, el apetito global ha mejorado, lo que respalda una visión constructiva de los activos argentinos en general, con los precios de las acciones recuperándose a los niveles de principios de febrero y los spreads de los bonos en dólares comprimiéndose 140 pb, respecto al pico de marzo, situándose ahora 20 pb por debajo de sus pares. De esa compresión, alrededor de 85pb se debieron a factores globales, mientras que el resto respondió a factores locales”, dijeron.

En esa línea, agregaron que recientemente el mercado ha ignorado los riesgos locales derivados de encuestas más débiles, mayor inflación y acusaciones de corrupción, viendo los favorables términos de intercambio y el financiamiento externo como catalizadores positivos.

Sobre las variables clave a monitorear, desde Max Capital entienden que una rápida acumulación de reservas, las noticias sobre fuentes de financiamiento externo y la continua disciplina fiscal y reformas deberían prevalecer como catalizadores, impulsando las valuaciones.

Los analistas de Research Mariva entienden que el rendimiento de los bonos soberanos sigue dependiendo en gran medida de factores externos, algo que quedó verificado tras el anuncio de un alto el fuego de dos semanas en Oriente Medio.

En ese sentido, remarcan que un desenlace positivo sobre el conflicto podría hacer que los bonos vuelvan a subir y llevar al riesgo país hacia niveles inferiores.

“Si bien el alto al fuego impulsó un repunte generalizado, la situación sigue siendo frágil y es probable que persista la volatilidad en los activos de riesgo. Creemos que, si las tensiones geopolíticas se alivian y la incertidumbre disminuye, el riesgo país podría comprimirse rápidamente hasta el nivel de los 500 puntos básicos”, indicaron.

Compras de dólares y flujos por venir

El hecho de que los factores globales estén siendo determinante en este momento no significa igualmente que las variables domesticas dejen de importar.

Simplemente que, a la hora de ponderar los factores que afectan a la deuda, hoy las cuestiones externas están pesando más.

De cualquier manera, y en lo que respecta a las variables domésticas, la acumulación de dólares y el flujo de divisas que podría provenir en los próximos meses y años es lo que más entusiasma al mercado.

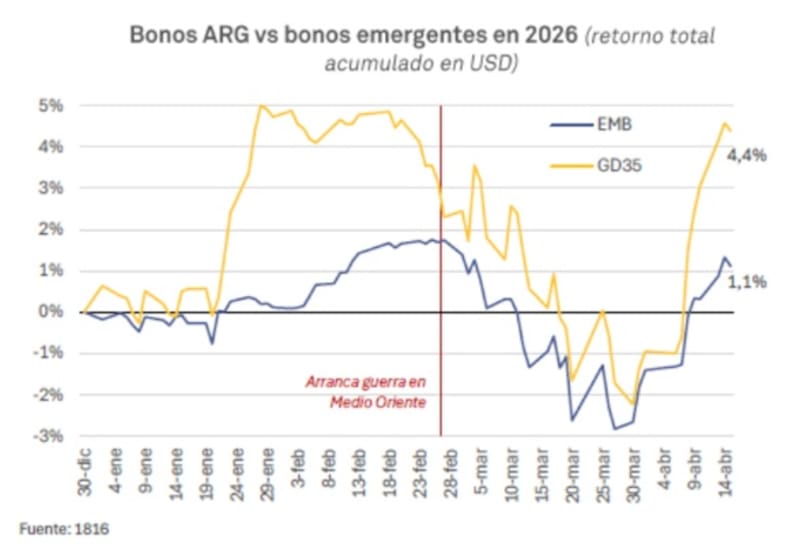

Desde la consultora 1816 coincidieron en que la reciente firmeza de la deuda soberana se explicó por la notable mejora de las condiciones financieras globales.

Además, agregaron que la suba en los bonos recientemente también sugiere que los inversores piensan que las malas noticias macro y políticas locales son transitorias, gracias en parte a las sostenidas compras del BCRA y a la baja de tasas.

En esa línea, consideran que el mercado entiende que el shock de los términos de intercambio es tan relevante para el país que le gana a cualquier dato coyuntural .

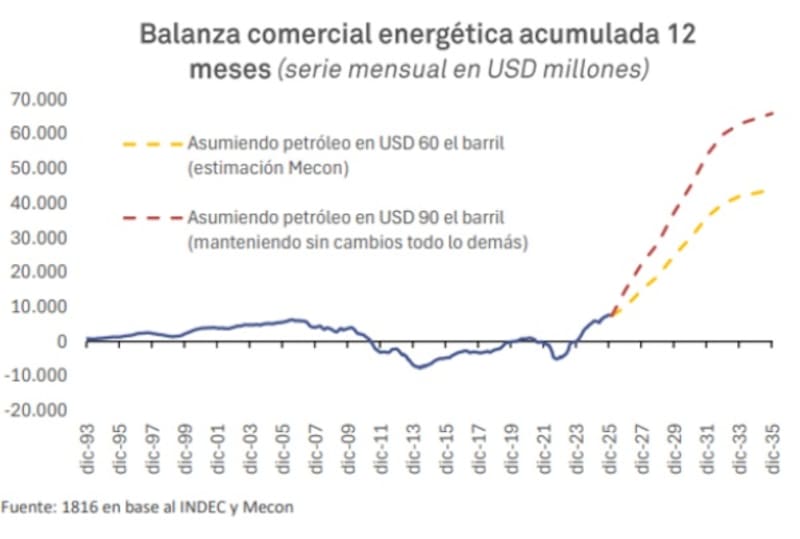

“Con el petróleo todavía 40% por encima de los precios de hace dos meses, de pronto no es descabellado pensar que Argentina podría tener un superávit comercial energético de USD 20.000 millones el año que viene y esto implica una mejora sustancial en las cuentas externas más allá del riesgo político”, indicaron.

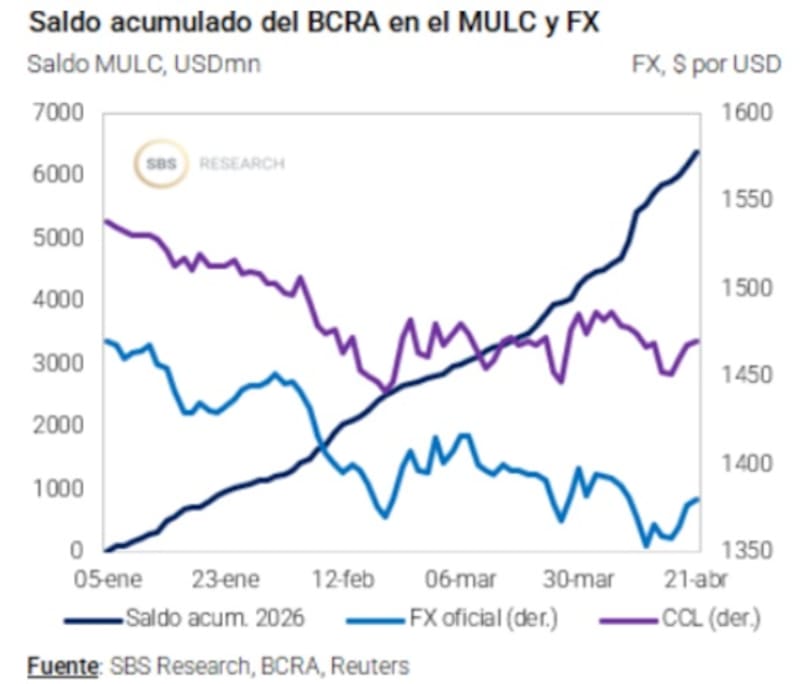

Mientras, el BCRA sigue con su racha compradora de dólares y alcanzando los 72 días consecutivos de compras.

La autoridad monetaria acumula así compras por más de u$s 6500 millones en las últimas 72 ruedas, siendo la cuarta mejor racha de compras de divisas en los últimos 20 años.

Esto termina siendo un factor clave para los bonos ya que en la medida en que el BCRA tenga mas recursos, el riesgo de incumplimiento es menor y por lo tanto, el riesgo país debería ser más bajo.

El Gobierno debe comprar dólares para mostrar mayor capacidad de pago y con ello intentar que el riesgo país baje para poder colocar deuda a tasas menores.

Es decir, el BCRA debe comprar dólares para no usarlos y solo para mostrarlos al mercado y convencer de que la deuda es menos riesgosa.

Damián Vlassich, Team Lead de Estrategias de IOL Inversiones, consideró que cuando el riesgo país estaba por encima de los 800 puntos, los factores locales eran determinantes en el margen.

A su vez, agrega que a medida que el crédito fue comprimiendo y Argentina convergió hacia el rango de los 500 a 600 puntos, el comportamiento cambió estructuralmente.

“Actualmente el soberano argentino funciona cada vez más como un activo de alto beta dentro del universo emergente, y eso se vio con total claridad durante el shock geopolítico de Medio Oriente, cuando se acordó el cese al fuego, el riesgo país cayó 40 puntos en una sola jornada sin que sucediera alguna modificación en la dinámica de las variables local”, remarcó.

En línea con ello, Vlassich agrega que tal comportamiento no significa que los factores locales sean irrelevantes, sino que el mercado los tiene en gran medida incorporados.

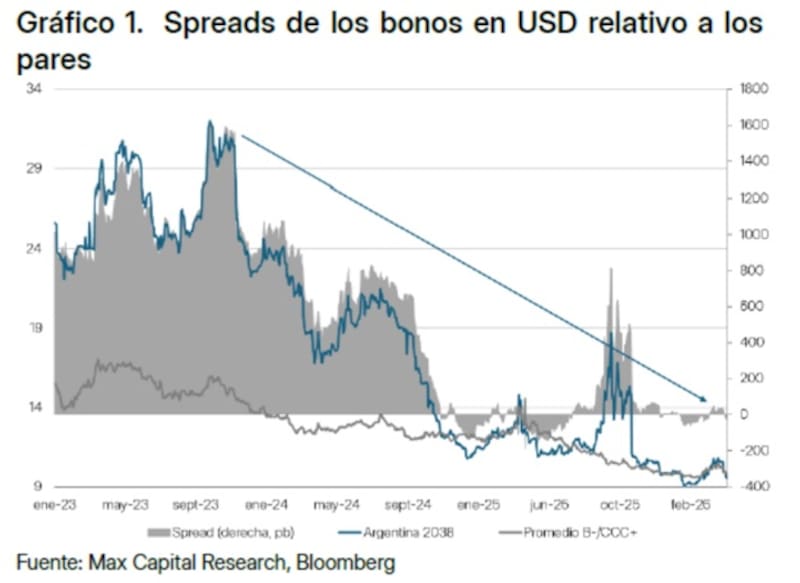

“La acumulación de reservas, el superávit fiscal y la dinámica cambiaria son el piso sobre el que se construyó la compresión hasta acá. No obstante, quedó graficado que el driver marginal de corto plazo es claramente externo. Adicionalmente, no debemos dejar de recordar que los bonos argentinos todavía cotizan en torno a 200 puntos básicos por encima de países con calificación B-“, sostuvo.

Oportunidades en bonos

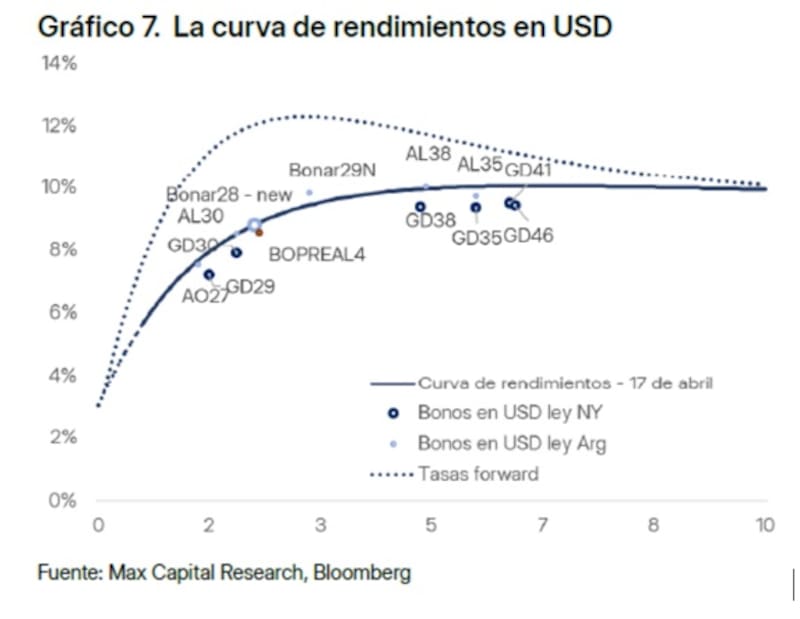

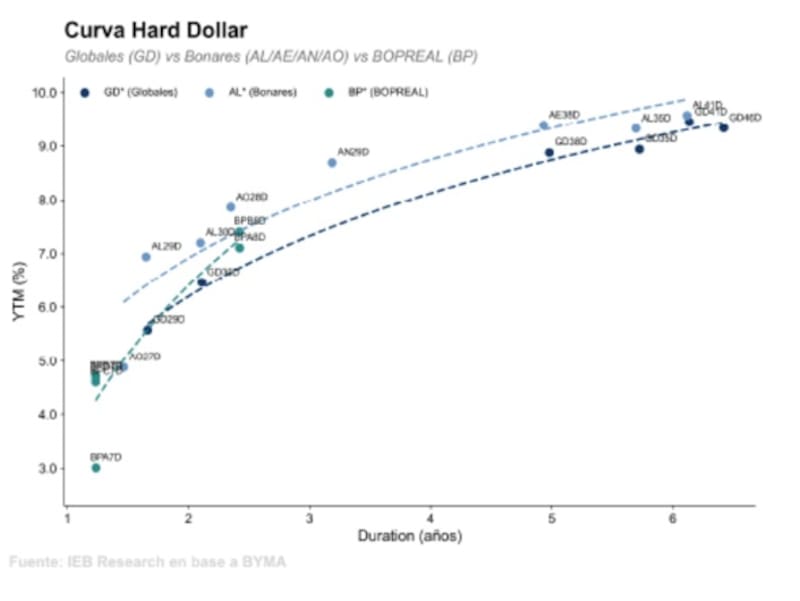

Con el avance reciente, toda la curva soberana vuelve a rendir debajo del 10%.

El tramo corto de la curva de Globales rinde 7,4% en el Global 2029 y 8,2% en el bono a 2030.

Dentro del tramo medio, los bonos soberanos rinden 9,6% en promedio.

De cualquier manera, a la hora de comprar los rendimientos de la deuda local contra sus pares, los bonos argentinos siguen rindiendo de 200 a 300 puntos básicos más.

Así, el mercado ve potencial alcista mayor para los títulos de deuda local con el objetivo de que la Argentina pueda rendir similar a los bonos emergentes con calificación B-.

Pablo Lazzati, CEO de Insider Finance, coincidió en que los bonos argentinos están mostrando una mayor correlación con los factores externos, especialmente con la dinámica de tasas en Estados Unidos y el escenario geopolítico.

Sin embargo, entiende que los drivers locales siguen siendo determinantes para la compresión adicional del riesgo país.

“Hacia adelante, si se logra una desescalada del conflicto con Irán y el Gobierno continúa con la acumulación de reservas, sumado a eventuales avances en el proceso de privatizaciones, vemos espacio para una compresión adicional del riesgo país, que podría acercarse a la zona de 300/350 puntos básicos”, estimó.

Desde el lado del posicionamiento, Lazzati considera más atractivo los bonos bajo ley local.

“Hoy no vemos un diferencial significativo en términos de prima de riesgo que justifique priorizar bonos globales por sobre Bonares. En ese sentido, nos resultan más atractivos los títulos bajo legislación local”, comentó.

Finalmente, Matias Waitzel, socio de AT Inversiones, indicó que los bonos locales se ven afectados por el contexto global.

“Los bonos argentinos subieron esta semana al ritmo del mundo, no por una buena noticia local. La tregua entre EEUU e Irán fue suficiente para que el riesgo país perforara los 600 puntos y cerrara cerca de los 550. Ese número importa: debajo de 600, Argentina vuelve a entrar en el radar de los inversores globales como un crédito contemplable”, detalló.

El hecho de que el riesgo país se mantenga en niveles por encima de los 500 puntos deja todavía al país fuera de los mercados de deuda global.

En cuanto a oportunidades, Waitzel se inclina por bonos más cortos e incluso los provinciales.

“El consenso apunta a combinar bonos cortos dentro del mandato como el AO27, con bonos largos de baja paridad como el GD35. El AO28 no convence: la tasa forward implícita entre ambos bonos sigue siendo muy elevada, lo que refleja el costo de cruzar el umbral electoral de 2027. Para quienes prefieren evitar ese riesgo político, los provinciales largos (Córdoba 35 y Santa Fe 34) ofrecen rendimientos similares con menor exposición, dijo Waitzel.

¿Bonos largos o cortos?

A la hora de buscar oportunidades de inversión dentro de la curva soberana, la clave pasa por determinar qué bonos conviene, sobretodo pensando en una baja mayor del riesgo país.

Hacia adelante, los bonos soberanos podrían no moverse de manera similar en los distintos tramos de la curva, mas aun contemplando que el tramo corto ya esta rindiendo más cerca de lo que rinden los bonos de raiting B-.

Por lo tanto, los analistas remarcan que, a esta instancia luce mas conveniente ser selectivos con el posicionamiento en moneda dura y en cuanto a la incorporación de los bonos a las carteras de inversión.

En cuanto a las estrategias con los bonos en dólares, desde Max Capital mantienen una visión constructiva, esperando una compresión adicional de al menos 60 pb respecto a nuestro escenario base.

“Nos gustan el Bonar28 (pasando del Bonar30), el Global38 y el Buenos37. La nueva emisión de Bonar28 los hizo más baratos y líquidos, convirtiéndolos en un vehículo de carry más atractivo en el tramo corto. En cuanto a los Global38, seguimos creyendo que el bono tiene potencial alcista adicional, bajo riesgos crediticios contenidos en el corto plazo, una visión constructiva de la dinámica macroeconómica por parte de los inversores extranjeros y riesgos electorales todavía limitados”, afirmaron.

Finalmente, desde Sailing Inversiones entienden que “para ver una nueva compresión relevante del riesgo país, probablemente sea necesario un contexto internacional más constructivo, con tasas globales más bajas o un mayor flujo hacia activos de riesgo”.

Sus los bonos preferidos se ubican en el tramo medio de la curva soberana.

“En cuanto a oportunidades, seguimos viendo valor en la parte larga de la curva hard dollar como consecuencia de paridades mas bajas que en la parte corta, y duration mas larga. En ese sentido la preferencia es ley local, AE38 y AL35”, comentaron desde Sailing Inversiones.