En esta noticia

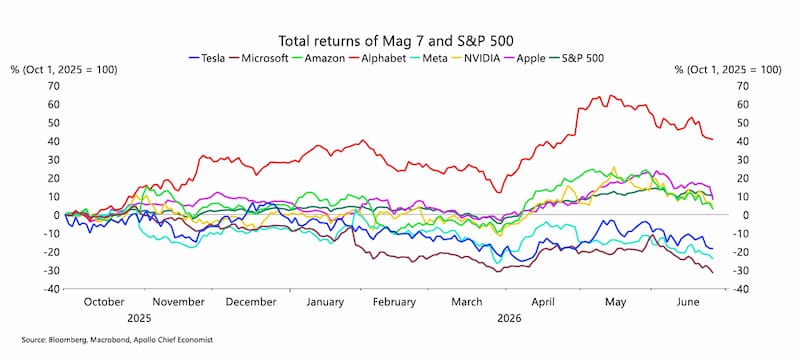

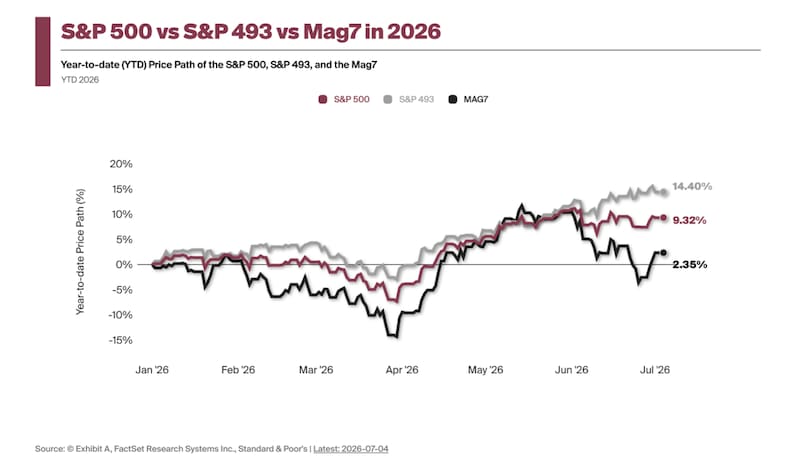

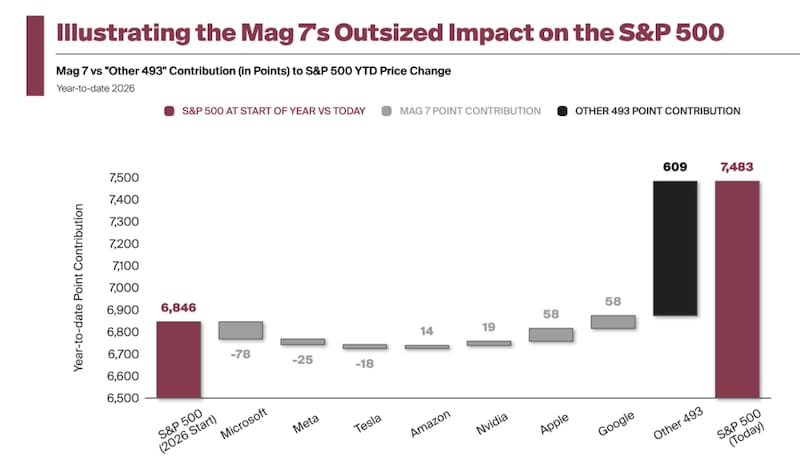

Aunque Nvidia, Apple, Alphabet, Microsoft y Amazon se mantienen como las cinco compañías más grandes del mundo por valor de mercado, con capitalizaciones que superan entre u$s 2,6 y u$s 4,9 billones, el liderazgo bursátil comenzó a desplazarse hacia otras empresas del S&P 500.

Tras años en los que las “Siete Magníficas” explicaban buena parte de las ganancias de Wall Street, en 2026 el denominado S&P 493 empieza a tomar la posta y abre nuevas oportunidades para los inversores que operan Cedear.

Pero esa dinámica comenzó a cambiar en 2026. Mientras las denominadas Magnificent Seven atraviesan una etapa de menor rendimiento, el resto del mercado empieza a recuperar protagonismo.

El fenómeno ya tiene nombre entre los estrategas: el avance del S&P 493, es decir, el S&P 500 excluyendo a las siete gigantes tecnológicas.

La rotación no implica un abandono de la inteligencia artificial ni un cambio estructural en el liderazgo tecnológico.

Lo que refleja es un cambio en las preferencias de los inversores, que empiezan a privilegiar empresas con valuaciones más razonables, mayor generación de caja y mejores perspectivas de rentabilidad ajustada por riesgo.

El S&P 493 toma la posta

Según un informe de Apollo Global Management, el S&P 493 supera ampliamente este año al índice integrado por las Magnificent Seven, un cambio de liderazgo que no se veía desde hace varios años.

El diagnóstico también es compartido por otros estrategas de Wall Street. Después de un ciclo extraordinario de subas impulsado por las grandes tecnológicas, el mercado comenzó a buscar oportunidades en sectores que habían quedado rezagados.

La explicación es sencilla: cuando un grupo de compañías concentra buena parte de las ganancias durante años, sus valuaciones se vuelven cada vez más exigentes.

En algún momento, el mercado necesita que los resultados crezcan al mismo ritmo que las expectativas. Cuando eso deja de ocurrir, aparecen las rotaciones hacia otros sectores.

El resultado es que hoy el S&P 493 explica la mayor parte del rendimiento del mercado estadounidense, mientras varias integrantes de las Magnificent Seven acumulan caídas de dos dígitos desde sus máximos recientes.

No es el fin de las tecnológicas

La pérdida de liderazgo de las gigantes tecnológicas no significa que hayan dejado de ser grandes compañías.

Apollo sostiene que el problema no pasa por la calidad de sus negocios sino por el enorme nivel de inversión que están realizando para desarrollar infraestructura de inteligencia artificial.

Microsoft, Amazon, Alphabet, Meta y Oracle están destinando una porción récord de su flujo operativo a construir centros de datos, comprar procesadores y ampliar su capacidad de cómputo. Como consecuencia, el flujo de caja libre esperado para los hyperscalers comenzó a deteriorarse, aun cuando sus ingresos y beneficios continúan creciendo.

En paralelo, la diferencia de crecimiento de ganancias entre las Magnificent Seven y el resto del S&P 500 comienza a reducirse. Apollo proyecta que las tecnológicas seguirán creciendo más rápido, pero con una brecha mucho menor que la observada en los últimos años.

Eso reduce parte de la prima que el mercado estaba dispuesto a pagar por ellas y favorece una mayor diversificación hacia otros sectores.

¿Qué acciones empieza a mirar el mercado?

Rodrigo Fregenal, CEO de Ref Capital, en charla con El Cronista, consideró que el cambio de liderazgo dentro de Wall Street abre una oportunidad para diversificar más allá de las grandes tecnológicas.

El experto sostuvo que el nuevo escenario de tasas en Estados Unidos favorece la rotación hacia sectores que quedaron rezagados durante el rally de las Magnificent Seven.

“Con el nuevo escenario de la Fed, si la economía de Estados Unidos sigue creciendo y teniendo en cuenta el fuerte rally que tuvieron las Siete Magníficas en los últimos dos años, creo que hay lugar para activos de otros sectores que quedaron rezagados, como industriales, salud y financieras”, señaló.

En particular, destacó al sector salud como uno de los grandes beneficiarios de la inteligencia artificial en los próximos años.

“La IA no solo favorece a las empresas tecnológicas. En salud puede acelerar el desarrollo de medicamentos, mejorar diagnósticos y aumentar la eficiencia, por lo que me parece un sector muy interesante para mirar de acá a unos años”, explicó.

Para Fregenal, la relación riesgo-retorno hoy resulta más atractiva en compañías de calidad pertenecientes a esos sectores.

Entre sus favoritas mencionó:

- Visa (V),

- Caterpillar (CAT),

- Deere (DE),

- Berkshire Hathaway (BRK.B),

- Johnson & Johnson (JNJ) y

- Coca-Cola (KO).

- En tecnología, su principal apuesta continúa siendo Palantir (PLTR) por su exposición a inteligencia artificial.

La cartera que recomienda Ref Capital

Con un horizonte de inversión de entre cinco y diez años y un perfil moderado, Fregenal armó una cartera enfocada en el denominado “S&P 493”, buscando combinar empresas de crecimiento con negocios más defensivos.

Su principal posición es Berkshire Hathaway (BRK.B), con un 20% de la cartera, por su diversificación, la calidad de su asignación de capital y su menor volatilidad. Le sigue Visa (V), con un 18%, por su liderazgo en el negocio global de pagos digitales y su elevada rentabilidad.

La mayor apuesta vinculada a la inteligencia artificial es Palantir (PLTR), que representa el 17% del portafolio. Según Fregenal, combina un fuerte potencial de crecimiento con contratos de largo plazo y una expansión sostenida de sus márgenes.

El bloque industrial está integrado por Caterpillar (CAT), con un 15%, para capturar el ciclo de inversión en infraestructura, minería y energía, y por Deere (DE), con un 12%, por su exposición a la agricultura de precisión, la automatización y la inteligencia artificial aplicada al agro.

Como componentes defensivos incorpora Johnson & Johnson (JNJ), con un 10%, por su liderazgo en salud, farmacéutica y dispositivos médicos, y Coca-Cola (KO), con un 8%, destacando su fortaleza de marca, la estabilidad de su flujo de caja y su historial de dividendos.

Según Fregenal, la distribución también permite reducir el riesgo de concentración sectorial. La cartera queda compuesta por un 38% en servicios financieros, 27% en industriales, 17% en tecnología e inteligencia artificial, 10% en salud y 8% en consumo defensivo.

“Lo que más me gusta de esta cartera es que combina empresas con ventajas competitivas claras, alta generación de flujo de caja y liderazgo en sus industrias. Además, ofrece exposición a tendencias estructurales como la inteligencia artificial, la digitalización, la infraestructura y la salud, sin depender del desempeño de un único sector”, concluyó.

Gastón Lentini, asesor de inversiones, coincide en que el cambio de liderazgo dentro de Wall Street responde a un proceso de normalización después de varios años de fuerte concentración en las grandes tecnológicas.

“Históricamente, los mercados siempre vuelven a su media. Vimos durante los últimos dos años a las Siete Magníficas muy por encima de sus promedios y, probablemente, lo que estamos viendo este año sea parte de esa corrección”, explicó a El Cronista.

A su juicio, esa rotación también permitió que compañías que habían quedado fuera del radar comenzaran a recuperar terreno.

“Muchas empresas que estaban fuera de los titulares venían rindiendo por debajo del mercado y este año empezaron a acomodarse. Es el caso de Coca-Cola, que cotiza en máximos históricos, o de varias compañías del sector salud, que también muestran un muy buen desempeño”, señaló.

Para Lentini, este escenario refuerza la importancia de construir carteras diversificadas y no concentrar toda la exposición en un único sector.

“Cuando hablamos de gestión de cartera, lo importante es combinar activos de distintas industrias para equilibrar riesgos y aprovechar diferentes ciclos del mercado”, afirmó.

En ese sentido, destacó que otra alternativa para capturar esta mayor amplitud del mercado son los ETF sectoriales.

Y es que hay inversores que prefieren utilizar ETF para obtener una exposición más diversificada. En Argentina existe una oferta cada vez más amplia de Cedear de ETF, que permite elegir con bastante precisión si uno quiere posicionarse en salud, industriales, financieras, energía o cualquier otro sector, explicó el experto.

Sin embargo, el asesor considera que la historia de las Magnificent Seven todavía no está terminada.

“La pregunta para los lectores e inversores de cara a 2027 es si estas compañías, que hoy muestran un desempeño relativo más débil, no representan justamente una oportunidad de compra. Cuando finalicen el enorme ciclo de inversiones que hoy está consumiendo gran parte de su flujo de caja, podrían volver a acelerar sus resultados y recuperar el liderazgo del mercado”, concluyó.