En esta noticia

Mientras los mercados globales siguen atentos al rezago económico de la guerra en Medio Oriente, la evolución de la inflación y los riesgos asociados al boom de la inteligencia artificial, Bank of America (BofA) decidió mantener a la Argentina entre sus “apuestas preferidas” dentro de los mercados emergentes.

Así lo refleja su último informe semanal de estrategia global, donde el banco no sólo sostiene una visión “constructiva sobre los activos argentinos”, sino que además ratifica una recomendación específica: “mantenerse comprado en bonos CER argentinos, particularmente en el Boncer 2028, con cobertura cambiaria”.

La recomendación aparece dentro de la sección de estrategias para América Latina, donde BofA señala textualmente que continúa “apostando por los rendimientos reales de Argentina a través de bonos ajustados por inflación”.

La posición resulta relevante porque se produce en un contexto de creciente incertidumbre global. El conflicto en Medio Oriente generará presiones sobre los precios de la energía, mientras que varios analistas comienzan a advertir sobre posibles “excesos de valuación en algunas compañías vinculadas a la inteligencia artificial”.

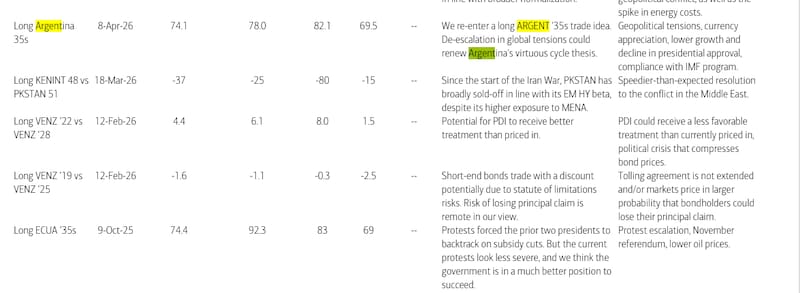

Asimismo, la visión positiva del BofA no se limita a los bonos ajustados por inflación. El banco también reabrió una recomendación de compra sobre el Global 2035 (GD35), uno de los títulos soberanos en dólares más seguidos por los inversores internacionales.

La estrategia fue iniciada con un precio de entrada de 74,1 centavos por dólar, un primer objetivo de 78 centavos y un objetivo final de 82,1 centavos, lo que implica un potencial de apreciación cercano al 11%.

Según la entidad, una eventual desescalada de las tensiones geopolíticas globales podría favorecer una nueva compresión de spreads en los mercados emergentes y beneficiar especialmente a los bonos argentinos, que ofrecen rendimientos elevados en comparación con sus pares de la región.

Por qué BofA sigue viendo valor en Argentina

La explicación del banco combina factores locales y externos.

Por un lado, el informe destaca que varios exportadores de commodities mejoran sus cuentas externas gracias a la evolución favorable de los términos de intercambio.

En ese grupo aparece la Argentina, junto con otros países de América Latina que se benefician de precios relativamente elevados para sus exportaciones.

Para BofA, esta mejora de los balances externos es especialmente importante en un escenario donde el fortalecimiento del dólar y el encarecimiento de la energía generan presión sobre muchas economías emergentes.

Mientras algunos países enfrentan un deterioro de sus cuentas corrientes por el aumento de los costos de importación, los productores de materias primas logran compensar parte de ese impacto mediante mayores ingresos por exportaciones.

En otras palabras, el banco considera que la Argentina está mejor posicionada que otros emergentes para atravesar un contexto internacional más desafiante.

La apuesta concreta: Boncer 2028

Dentro de las recomendaciones abiertas para América Latina, BofA mantiene una posición larga en rendimientos reales argentinos mediante el Boncer 2028 cubierto contra movimientos del tipo de cambio.

La estrategia implica apostar a que las tasas reales que ofrecen actualmente los bonos CER continúan siendo atractivas en relación con el riesgo asumido.

Además, refleja una visión favorable sobre la dinámica de desinflación de la economía argentina y sobre la capacidad del Gobierno para sostener el proceso de estabilización macroeconómica.

Argentina sigue entre los soberanos preferidos

La visión positiva también aparece en el apartado de deuda soberana emergente.

BofA afirma que Argentina y Ecuador son los nombres preferidos dentro del universo de crédito emergente, mientras que redujo su recomendación sobre Colombia a una posición neutral.

La decisión refleja que, pese al fuerte rally que registraron los bonos argentinos desde fines de 2025, el banco considera que todavía existen oportunidades relativas frente a otros mercados emergentes.

Qué dice el modelo de riesgo de BofA

El informe incluye además su tradicional modelo de primas de riesgo soberano.

Para Argentina, el spread soberano se ubica hoy en 435 puntos básicos y la prima de riesgo implícita cayó significativamente respecto del promedio observado durante los últimos doce meses.

Si bien el país sigue mostrando uno de los niveles de riesgo más elevados dentro de América Latina, la reducción de esa prima refleja una mejora gradual en la percepción de los inversores internacionales sobre la deuda argentina.

La otra señal que mira Wall Street

Más allá de la Argentina, uno de los mensajes centrales del informe es que el mercado podría estar subestimando dos riesgos globales.

El primero es la persistencia del shock energético derivado de la guerra en Medio Oriente. El segundo es la posibilidad de que el entusiasmo por la inteligencia artificial haya llevado algunas valuaciones bursátiles a niveles difíciles de justificar por fundamentos.

Por eso, aunque mantiene una visión positiva sobre determinados mercados emergentes, BofA advierte que la volatilidad global podría aumentar durante los próximos meses.