El dólar sube a su mayor valor desde enero y avanzó cerca de 5% en el ultimo mes. Esto pone contra las cuerdas a las inversiones en pesos ya que el bajo nivel de tasas de interés de los bonos no llegó a compensar el avance del tipo de cambio.

Dado que el carry trade fue puesto a prueba en las últimas semanas, resulta fundamental identificar el nivel del tipo de cambio que mantiene en equilibrio las inversiones en pesos. Qué recomiendan los especialistas.

Sube el dólar y amenaza el carry

Con el avance del dólar, el carry trade ha sido puesto a prueba en las últimas semanas.

Durante junio, el tipo de cambio oficial registra un incremento acumulado de 4,8%, más que duplicando el avance observado en mayo (2,1%) y superando el rendimiento mensual que ofrecía la estrategia de carry trade en pesos.

Este avance se da incluso en un contento en el que la liquidación del sector agropecuario continúa en niveles elevados (con un promedio de u$s 150 millones diarios desde mayo).

También se da en un escenario en el que el BCRA no detuvo su racha compradora de dólares, aunque sí redujo significativamente el ritmo de compras de divisas, pasando de alrededor de u$s 140 millones diarios en abril y mayo a unos u$s 80 millones en lo transcurrido de junio.

El avance del tipo de cambio local estuvo mas influenciado por cuestiones globales, y con una suba del dólar a nivel global basada en expectativas de subas de tasas de la Reserva Federal de EEUU luego de su última reunión hace unas semanas atrás.

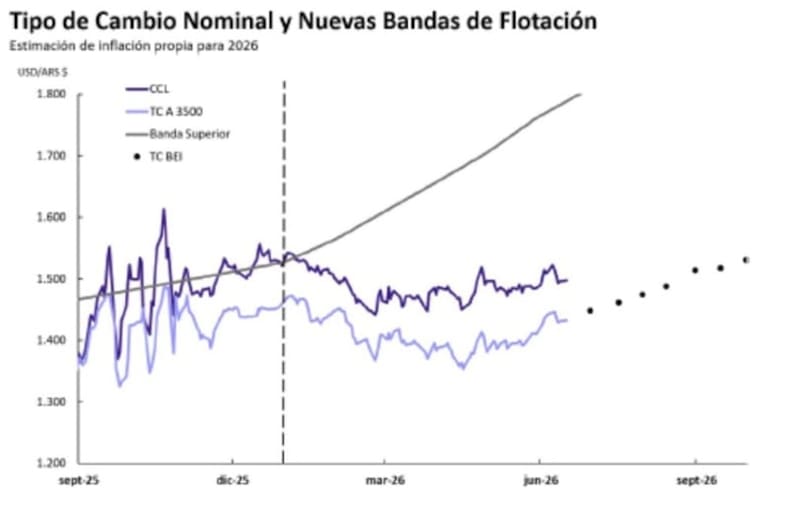

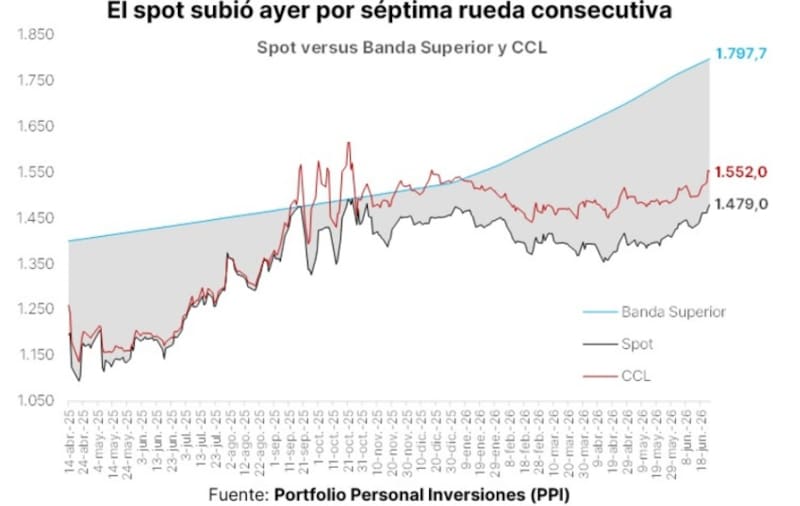

El tipo de cambio financiero superó los $1500, siendo su mayor valor desde el primer trimestre.

De cualquier manera, la variación en el acumulado del año es de 1,3% y un avance de 4,5% en el mes, haciendo que el tipo de cambio regrese a los valores de comienzo de 2026.

En línea con ello, el dólar CCL se acomoda en $1552, aunque amplía su distancia contra el techo de la banda, el cual se encuentra en $1797.

Es decir, el techo de la banda se encuentra hoy un 15% por encima del valor del dólar CCL y 21% respecto del valor actual del dólar oficial spot.

A estos niveles de tipo de cambio, y dado el avance del dólar, los inversores deberán decidir qué hacer con sus posiciones en pesos.

Juan Manuel Franco, economista jefe de Grupo SBS, advierte que con respecto al carry trade, movimientos relativamente rápidos al alza en el tipo de cambio, como los de las últimas jornadas borran ganancias rápidamente, y deben ser monitoreados por el inversor.

En ese sentido, remarca que hay que monitorear no solo los factores locales sino también los drivers externos que pueden mover al tipo de cambio.

“Si bien vemos al movimiento más vinculado a cuestiones exógenas que domésticas, vale destacar que la caída en el precio del Brent ajusta a la baja los términos del intercambio para Argentina, y reduce los flujos esperados respecto a la situación de algunas semanas atrás”, advirtió Franco.

Hacia adelante, Franco entiende que, ante eventuales presiones nominales, en especial cambiarias, la respuesta más probable del Gobierno sería un incremento de tasas, con el consecuente riesgo de capital para posiciones en en pesos, que será mayor a mayor duration de los papeles.

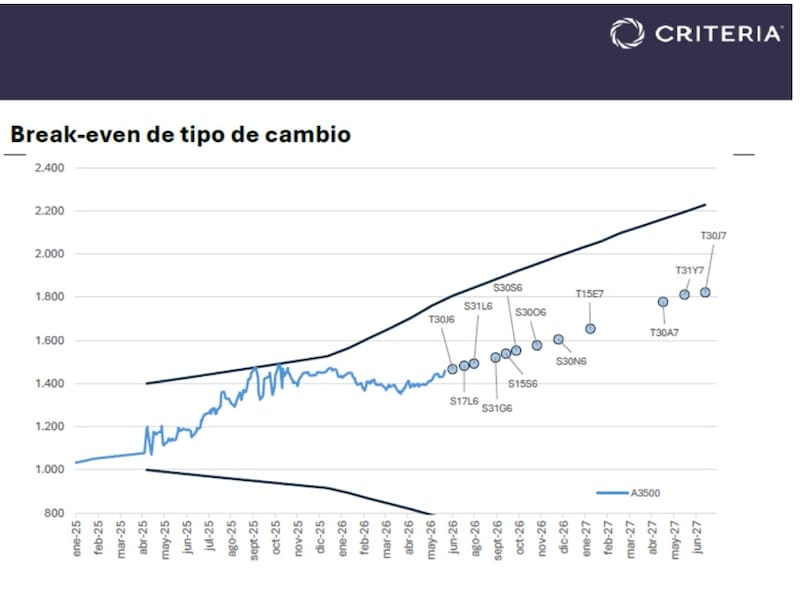

Break even dólar

Dado que el carry estuvo puesto a prueba en las ultimas semanas, resulta clave determinar cuál es el valor del dólar que deja en equilibrio las posiciones en pesos.

Es decir, al posicionarse en pesos, el inversor busca ganar una tasa. Si el dólar no se mueve, el inversor ganó esa tasa en pesos y ahora puede comprar más dólares, dejando una ganancia en dólares.

Si el dólar se mueve más de lo que ofrece el instrumento en pesos, entonces el inversor habría perdido en dólares y carry habría sido negativo en ese contexto.

De esta manera, quien se posicione en pesos deberá saber hasta cuánto puede subir el dólar para que el carry siga siendo ganador y no pase a ser negativo.

Tomando los primeros bonos dentro de la curva, para la lecap del 17 de julio el dólar debe subir menos de 1,1% para que carry sea negativo, es decir, tiene un dólar break even de $1517.

Para la Lecao de fin de julio, su break even es de $1530 por lo que el tipo de cambio no debe subir más del 2% para que el carry sea ganador. Si sube más del 2%, entonces el inversor comenzaría a perder en dolares al posicionarse en dicha letra.

Para la lecap de fin de agosto, el dólar break even es de $1558, es decir, el tipo de cambio debe subir menos del 3,8% desde los valores actuales para que le carry siga siendo ganador.

El dólar break even para fin de septiembre es de $1595, por lo que el dólar debe subir menos del 6,3% y para la letra de fin de octubre el dólar debe subir menos del 8,2%.

Para la Lecap de noviembre, el dólar brek even es de $1650. Es decir, el tipo de cambio debe subir menos del 10% hasta fin de noviembre para que el cary sea ganador.

Ya entrando en enero de 2027, el dólar break even es de $1707, lo cual implica un margen de 13,8% desde los valores actuales.

Lo que permite el avance del dólar es que las posiciones de carry hoy cuentan con un espacio mayor para que sean ganadoras ya que el dólar subió cerca de 5% en el ultimo mes y avance 8% en los últimos 2 meses.

Los analistas de Sailing Inversiones coinciden en que la reciente suba del tipo de cambio volvió más atractiva el carry trade que hace apenas unas semanas.

Desde la compañía entienden que la relación riesgo-retorno luce más equilibrada que cuando el tipo de cambio operaba en niveles considerablemente más bajos y las tasas eran muy negativas en términos reales.

Hay dos factores clave a la hora de decidir sobre el posicionamiento en pesos, según los analistas de Sailing Inversiones.

“El primer factor es claramente un tipo de cambio más elevado producto de factores externos, el segundo es que la curva de lecap y CER corrigieron y muestran tasas más atractivas y menos negativas en términos reales”, destacaron.

Bajo este panorama, desde la compañía privilegian una postura selectiva y enfocada en plazos cortos y medios.

“Parte de la corrección cambiaria parece haber estado vinculada a factores externos, más que a un deterioro de los fundamentos locales. Si ese diagnóstico es correcto, los niveles actuales podrían representar un punto de entrada más interesante para estrategias en pesos, aunque manteniendo cautela dado que la volatilidad cambiaria podría continuar acercándose el fin de la cosecha gruesa”, comentaron.

Con una visión similar, los analistas de Max capital entienden que el tipo de cambio ha encontrado un nuevo rango de equilibrio entre $1470 y $1520, lo cual es aproximadamente 5% por encima del rango previo.

Tal movimiento, explican, se deba en parte debido a cierta depreciación nominal, pero principalmente por el deterioro de los términos de intercambio.

“La debilidad del peso, a pesar de la reducción de compras por parte del BCRA y de las ventas de futuros e instrumentos dollar-linked, sugiere un factor más fundamental, que los exportadores, actuando como inversor marginal, han reconocido observando tanto a los países pares como la posibilidad de mejores precios internacionales”, afirmaron.

Bajo este contexto, los analistas de Max Capital creen que aparecen oportunidades de carry alrededor de $1480, apostando principalmente por bonos Tamar.

“Seguimos considerando que los instrumentos Tamar ofrecen el vehículo más atractivo, particularmente los Duales diciembre 2029 y 2030”, remarcaron.

El futuro del dólar

Si bien el dólar sube, el hecho de que el dólar se mueva con ligera o baja volatilidad, el mercado mantiene un anclaje en sus expectativas.

Los inversores miran de cerca cuales pueden ser los próximos valores del tipo de cambio.

Dichas expectativas pueden ser plasmadas en la curva de dólar futuro.

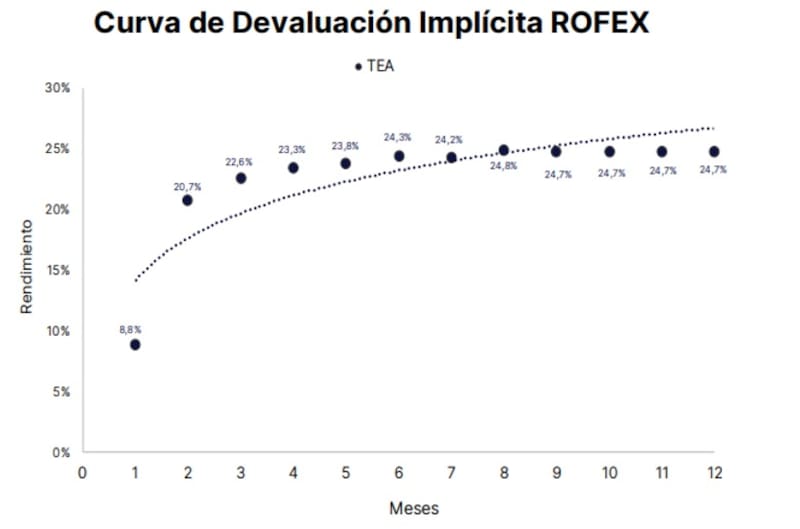

En ese sentido, la curva de devaluación implícita de ROFEX muestra que el mercado espera una aceleración gradual del ritmo de depreciación del tipo de cambio oficial, pero descarta un salto discreto.

La tasa efectiva anual (TEA) implícita pasa de apenas 8,8% en el primer mes a 20,7% en el segundo, continúa aumentando hasta 23,3% y 23,8% entre el cuarto y quinto mes, y alcanza un máximo de 24,8% hacia el octavo mes.

A partir de allí, las expectativas permanecen prácticamente estables en torno al 24,7% anual hasta el horizonte de doce meses.

Esta trayectoria refleja que los operadores descuentan un esquema de ajuste cambiario previsible y consistente con un proceso de convergencia nominal.

La estabilización de la curva alrededor del 25% anual indica que el mercado considera sostenible un ritmo de devaluación moderado, compatible con una inflación en descenso y sin expectativas de una nueva corrección brusca del tipo de cambio.

En consecuencia, los precios de los futuros sugieren un escenario de mayor previsibilidad cambiaria, aunque con una depreciación algo más acelerada que la observada en el muy corto plazo.

Los analistas de Criteria agregaron que los recientes movimientos del tipo de cambio muestran que, aunque de manera acotada, el riesgo de reversión comienza a erosionar el atractivo de las estrategias tradicionales de carry.

En este contexto, y en cuanto a las inversiones, desde Criteria remarcan que para quienes deben mantener exposición en pesos, siguen favoreciendo los tramos más cortos de las curvas.

Bajo ese escenario, destacan la estrategia sintética en pesos vía compra de dólar linked a septiembre (D30S6) y cobertura con futuros.

A su vez, y para perfiles más agresivos y con un horizonte de inversión de hasta 6 meses, desde Criteria prefieren inclinarse por posiciones en la parte más larga de la curva CER-TAMAR:

En ese menú, destacan a los bonos dual tamar a junio de 2029 (TXMJ9), a diciembre 2029 (TXMD9) y a junio de 2030 (TXMJ0).

“Estos instrumentos combinan un carry atractivo (TAMAR +10%) con un perfil de retorno asimétrico. Por un lado, capturan una potencial ganancia de capital si se consolida la desinflación y los spreads tienden a comprimirse en un entorno de mayor estabilidad nominal. Por el otro, conservan un doble componente defensivo que los mantiene como cobertura natural frente a escenarios en los que la inflación resulte más persistente de lo esperado o ante una suba generalizada de tasas”, indicaron.

En relación al posicionamiento, Franco agregó que, en un entorno de tasas cortas reales negativas, quienes tengan view optimista en nominalidad pueden seguir haciendo carry en Lecaps cortas o estirar hacia tasa fija 2027 si toleran duration.

En tanto, inversores en cuyo escenario base mantengan hipotéticas presiones inflacionarias o cambiarias (algo que el mercado sigue sin descontar) encontrarán cobertura en CER 2027, con tasas que volvieron a operar en terreno real positivo en ese tramo.

Tasas más altas

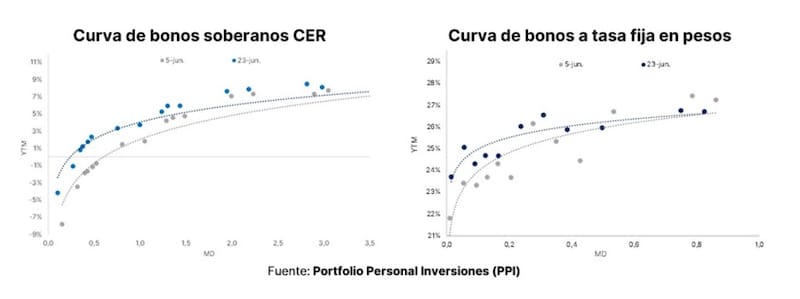

Gracias a la merma en la inflación, las tasas reales se están desplazando al alza y esto lo están notando las curvas de bonos en pesos.

Tanto en la curva a tasa fija como en los bonos que ajustan por CER, las curva se aplanaron en las últimas semanas, es decir, perdieron pendiente.

El tramo corto de la deuda CER estuvo bajo presión, haciendo que los rendimientos se desplacen al alza.

En el tramo corto los bonos con vencimiento en 2026 rinden en promedio CER +0,1%, mientras que el segmento 2027 se ubica en torno a CER +4,3%.

A partir de allí, la curva exhibe rendimientos que oscilan entre CER +6% y CER +8,6%.

Estos son niveles bastante mas elevados de tasa respecto de los -15% de tasa real que se supo registrar semanas atrás.

Del mismo modo, la curva a tasa fija también se aplanó, producto de un deslizamiento al alza en la parte más corta de la curva, que paso de niveles de 21% (TNA) a 25% (TNA) en las últimas semanas.

Si bien las tasas en pesos hoy son mas elevadas, los analistas del mercado reconocen los riesgos que implica a estos niveles de rendimiento posicionarse en bonos en moneda local.

Alejandro Fagan, Estratega en Balanz, agregó que si bien la suba del dólar mejora el punto de entrada para el carry, ve no con buenos ojos las posiciones en pesos ya que sigue viendo presiones cambiarias de corto plazo.

“Seguimos sin recomendar hacer carry ya que creemos que el tipo de cambio continuará depreciándose en los próximos meses a un ritmo similar o algo por encima de las tasas en pesos. De todas maneras, con la suba reciente del tipo de cambio, el punto de entrada mejoró para las posiciones en pesos para apuestas tácticas de corto plazo”, sostuvo.

Justina Gedikian, Analista Sr. de Renta Fija de Cohen Aliados Financieros, advierte que, con el tipo de cambio real todavía lejos del nivel de inicio de año, la liquidación del agro moderándose hacia el segundo semestre y la demanda importadora dando señales de reactivación, el FX tiene margen para seguir corrigiendo.

Bajo este contento, Gedikian entiende que los bonos dollar-linked de julio (D31L6, devaluación +2,1%) y septiembre (D30S6, devaluación +0,90%) ofrecen la cobertura más directa frente al movimiento cambiario en curso.

A su vez, también destaca que, para quienes prefieren salir directamente del riesgo en pesos, la rotación hacia instrumentos hard dollar sigue siendo una buena alternativa.

Manteniéndose en el mundo de los pesos, la especialista de Cohen se inclina por los bonos CER.

“Mantenemos el posicionamiento en CER. Con la curva arbitrada en torno a una inflación implícita de 1,7% m/m, el segmento ofrece un mejor perfil de retorno que la tasa fija comparable. Dentro de este, favorecemos el X30N6 (CER +2%) y el TZXD6 (CER +2,4%) como referencia del tramo corto-medio, y el TZX27 (CER +4,3%) para quienes buscan extender duration con un spread más atractivo”, indicó.