En esta noticia

Antes de la apertura de una nueva edición de la Exposición Rural de Palermo, el debate sobre la competitividad del agro volvió a instalarse entre productores, entidades y funcionarios. Mientras el sector celebra una macroeconomía más estable y mejores perspectivas para la actividad, persisten los reclamos por los costos locales, la infraestructura y, especialmente, por el impacto de los derechos de exportación sobre la rentabilidad.

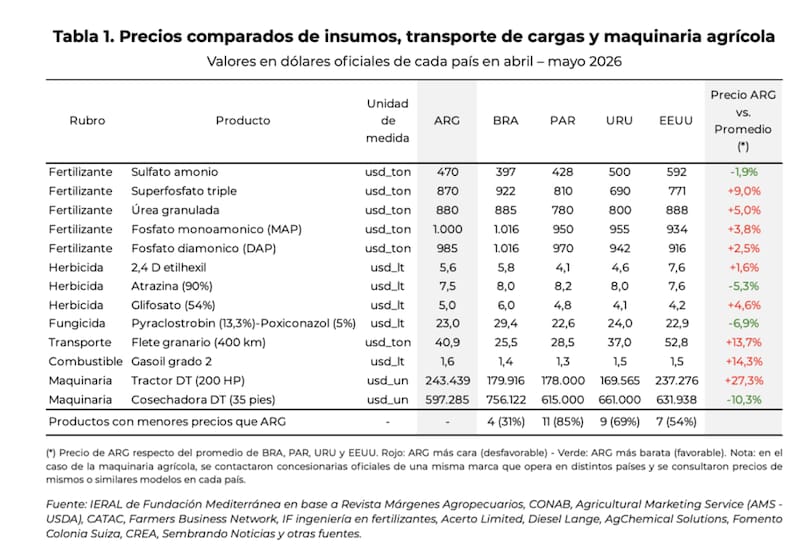

En ese escenario, un nuevo informe del IERAL de la Fundación Mediterránea muestra que Argentina logró reducir la brecha de costos para producir granos respecto de Brasil, Paraguay, Uruguay y Estados Unidos durante el último año. Sin embargo, la mejora perdió velocidad en los últimos meses y todavía subsisten diferencias importantes en insumos y servicios estratégicos para la producción.

El trabajo, elaborado por Juan Manuel Garzón, Franco Artusso y Valentino Costamagna, compara los precios de trece insumos, servicios y bienes de capital utilizados en la producción agrícola entre los cinco países.

Según el relevamiento, la brecha promedio de costos pasó de 8,6% en abril-mayo de 2025 a 4,4% en abril-mayo de este año, aunque en la medición inmediatamente anterior había alcanzado un mínimo de 2,4%.

Los autores advierten que el estudio busca aportar una dimensión que suele quedar relegada en las discusiones sobre competitividad. “Los análisis habituales sobre el tema tienden a evaluar la competitividad agropecuaria desde el lado de los ingresos (...) y no desde el lado de los costos”, señalan.

Dónde Argentina sigue siendo más cara

El informe revela que la posición relativa cambia según el país con el que se realice la comparación.

Frente a Brasil, Argentina presenta precios más elevados en cuatro de los trece productos relevados. Esa cantidad asciende a once frente a Paraguay, nueve respecto de Uruguay y siete en comparación con Estados Unidos.

Las mayores diferencias aparecen en tres rubros.

El gasoil grado 2 cuesta en Argentina un 14,3% más que el promedio de los otros cuatro países analizados. El transporte de cargas para granos registra una brecha de 13,7%, mientras que los tractores muestran una diferencia aún mayor: su precio supera en promedio un 27,3% al de los mercados comparados.

En contraste, las diferencias en agroquímicos son considerablemente menores. Los fertilizantes relevados muestran brechas de entre 2,5% y 9%, algunos herbicidas incluso resultan más baratos y el fungicida considerado en el estudio cuesta 6,9% menos en Argentina que el promedio de los otros países. También las cosechadoras presentan un precio inferior, con una diferencia promedio de 10,3%.

Una mejora que perdió impulso

El trabajo destaca que el desempeño observado durante el último año permitió reducir significativamente la desventaja que mostraba Argentina en materia de costos.

“Lo que inicialmente se manifestaba como una desventaja generalizada en la gran mayoría de los rubros analizados, evolucionó hacia una posición más equilibrada”, sostienen los autores.

No obstante, también aclaran que la convergencia perdió intensidad en los últimos meses.

“Argentina conserva una posición claramente más competitiva que la de un año atrás, aunque la última lectura marca una pausa —o reversión parcial— en el proceso de convergencia que se venía consolidando”, indica el informe.

El problema que sigue fuera de los costos

Más allá de la evolución de los insumos, el IERAL sostiene que la principal limitación para la competitividad del agro argentino continúa estando del lado de los ingresos.

“El principal problema de la competitividad del sector agropecuario se encuentra por el lado de los ingresos y no de los costos”, concluye el estudio. La razón, agrega, es que los productores argentinos enfrentan derechos de exportación que reducen el precio efectivo que reciben por sus granos, una situación que no existe en ninguno de los demás países incluidos en la comparación.

La conclusión dialoga con los planteos que vienen realizando las entidades del campo. En los últimos días, el presidente de la Sociedad Rural Argentina, Nicolás Pino, volvió a definir a las retenciones como “el impuesto más nocivo que puede haber”, aunque también puso el foco sobre otros componentes del denominado “costo argentino”, como la infraestructura, la logística y los tributos provinciales.

Al mismo tiempo, distintas encuestas del sector muestran que el optimismo de los productores se mantiene cerca de máximos históricos gracias a la mayor estabilidad macroeconómica y a las expectativas sobre la actividad. Sin embargo, las decisiones de inversión de largo plazo siguen condicionadas por la rentabilidad y por la previsibilidad de las reglas de juego, un escenario en el que los costos representan solo una parte de la ecuación.