En esta noticia

El Gobierno de Javier Milei tiene por delante los últimos tres meses del primer año de gestión en donde se debe enfrentar a importantes pruebas, la principal si logrará perforar el piso del 4% de la inflación.En ese marco, los privados cambiaron algunas de sus proyecciones para lo que resta del 2024.

La evolución de las principales variables se reflejó en la Encuesta de Expectativas Macroeconómicas de El Cronista (EMEC) que se realizó durante la última semana de septiembre y la primera de octubre con la participación de seis consultoras y una fundación/universidad.

Mientras en ciertos datos están en línea con las expectativas que tiene el Gobierno como la inflación -aunque solo para el corto plazo- con otros son menos optimistas (Producto Bruto Interno (PBI)) con base en lo que estipulo en el Presupuesto 2025.

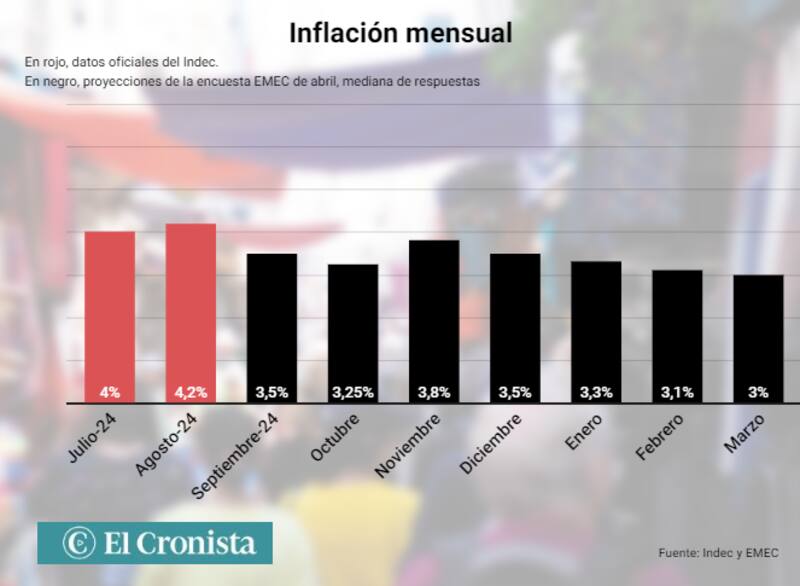

Inflación: consenso en que perforará el 4%

Luego de que el Índice de Precios al Consumidor (IPC) se ubicará en 4,2% en agosto (Instituto Nacional de Estadística y Censos (INDEC)), y conformará una meseta en ese nivel por tres meses, en el Gobierno confían en que en septiembre se logrará perfora ese piso.

A partir de la baja de 10 puntos porcentuales (p.p.) de la alícuota del impuesto PAIS que se produjo en los primeros días de ese mes como se prometió por la aprobación de la Ley Bases y el capítulo de Medidas Fiscales Paliativas y Relevantes.

Y los privados coinciden con ello: la mediana de respuesta de los consultados arrojó que la inflación en el noveno mes del año sería del 3,5%, lo que implicaría una desaceleración intermensual de 0,7 p.p..

Siendo el mismo valor que se marcó en el último Relevamiento de Expectativas de Mercado (REM) del Banco Central de la República Argentina (BCRA). De confirmarse sería el valor más bajo desde el inicio de la gestión de La Libertad Avanza (LLA).

Pero un mejor dato para el Gobierno llegaría el mes que viene, ya que en octubre proyectan que la inflación se ubicaría en 3,25%, pero tendría un repunte en noviembre donde volvería a acelerarse y marcar 3,8%. Para luego en diciembre cerrar el año con un valor de 3,5%.

En 2025 continuaría la meseta en torno al 3% con leves variaciones. En el primer mes del año se ubicaría en 3,3%, en febrero desaceleraría 0,2 p.p para ubicarse en 3,1% y en febrero también, aunque en menor medida (0,1 p.p).

En términos anuales, y tras el pico que se presentó en agosto (131,7%), en esta consulta se retomó la tendencia descendiente: ahora consideran que el primer año de Milei cerrará con inflación acumulada del 125,13% (en agosto se sumó un 94,8%).

Dólar: ¿consenso con el crawling peg al 2%?

La postura del equipo económico de que no se va a acelerar el crawling peg del 2% mensual parece haber convencido a los analistas. La mediana de respuesta indicó que a fin de 2024 el dólar oficial cerraría en $ 1.063,69, lo que implicó una importante baja ($ 53) respecto a lo que consideraban el mes pasado ($ 1.116,95).

En cuanto a la cotización informal, conocida como dólar blue, pese a la relativa estabilidad que se encuentra desde hace ya un mes a nivel de $ 1.200 con pequeñas subas y bajas, sostiene que no se mantendrá por mucho tiempo más, dado que a diciembre subiría al rango de $ 1.315.

Pese a ello, si se lo compara con los pronósticos anteriores, se expone una clara mejoría: luego del descenso abrupto que tuvo en julio cuando la expectativa de la cotización era $ 1.240,40, al mes siguiente pegó un salto al nivel de $ 1.400 en donde se mantuvo en agosto.

PBI y déficit

En cuanto a la actividad, a pesar de la mejoraría que presentaron algunos indicadores del INDEC, se agravó la cifra en que cerraría el 2024. En esta oportunidad, sostienen que la caída del Producto Bruto Interno de enero a diciembre sería del 3,6% (diferencia de 0,15 p.p. respecto a la estimación anterior).

Si bien desde febrero, ante la presentación del programa económico de ajuste del ministro Luis Caputo, se movieron a valores negativos (pase de 0,4% a 3,60%), en los últimos dos meses anteriores se había movido al terreno de los -3,5% y 3,45% respectivamente.

Para el 2025, coinciden con el pronóstico oficial de que existirá un repunte, pero no en la magnitud por poco. Mientras que en el proyecto de Presupuesto el oficialismo considera que será del 5%, los privados lo ubican un rango más abajo (3,4%).

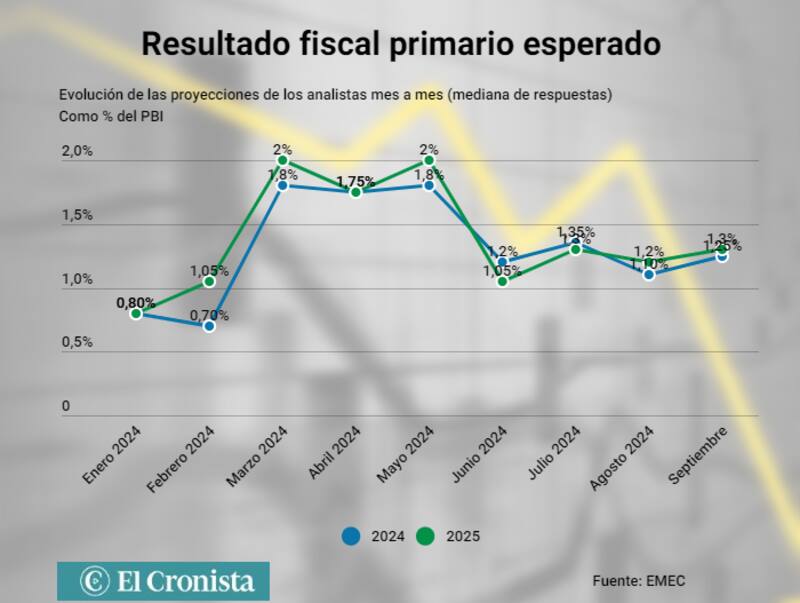

En cuanto al resulta fiscal primario, ante el veto que ya emitió el presidente a la nueva fórmula jubilatoria y el reciente a la Ley de Financiamiento Universitario, sostiene que cerra con un superávit del 1,25%, un nivel similar al que se mantendría en 2025 (1,3%).

Sobre la EMEC

La Encuesta de Expectativas Macroeconómicas de El Cronista (EMEC) se realiza una vez por mes desde junio de 2016 entre varios de los más destacados analistas del mercado, incluidos bancos, consultoras, centros de investigación y asesores de inversión, a quienes se les pide que respondan un formulario con una treintena de preguntas sobre 12 variables claves de la macroeconomía y las finanzas nacionales.

En la edición de septiembre participaron ABECEB, LCG SA, Management & Fit, ACM SA, FIEL, Analyitca y PGK Consultores.