En esta noticia

En todas las moratorias se aceptan tratamientos favorables para los contribuyentes. El beneficio está vinculado al perdón de todos los incumplimientos, formales y materiales, que sean cumplidos antes de que caduque la vigencia de la ley de regularización de las deudas tributarias.

En un reciente fallo, el tema de discusión estuvo dado porque en el texto original de la ley, que fue actualizado por otra norma, se exigía que determinados contribuyentes que poseían activos financieros en el exterior, debían repatriarlos para poder acceder al beneficio de condonación de sus deudas impositivas.

Fue el caso “Telecom Ventures de Argentina SA c/ Dirección General Impositiva”. Ante el reclamo de la ex AFIP, el Tribunal Fiscal de la Nación y la Cámara Contencioso Administrativo Federal desestimaron el pedido referido a la aplicación de una multa contra la empresa, que estaba relacionado con salidas no documentadas en el Impuesto a las Ganancias.

El importe de la obligación reclamado por el Fisco ya había sido abonado por el contribuyente antes de la vigencia de la ley 27.541, que entre otras cosas había establecido una moratoria a fines del año 2019. Posteriormente la norma fue modificada por otra ley (27.562), que extendió el plazo de la moratoria y colocó nuevos requisitos que debieron ser cumplidos por los contribuyentes.

El artículo 12 de la ley estableció lo siguiente: “El beneficio de liberación de multas y demás sanciones correspondientes a infracciones formales cometidas hasta el 30 de noviembre de 2019, que no se encuentren firmes ni abonadas, operará cuando con anterioridad a la fecha en que finalice el plazo para el acogimiento al presente régimen, se haya cumplido o se cumpla la respectiva obligación formal."

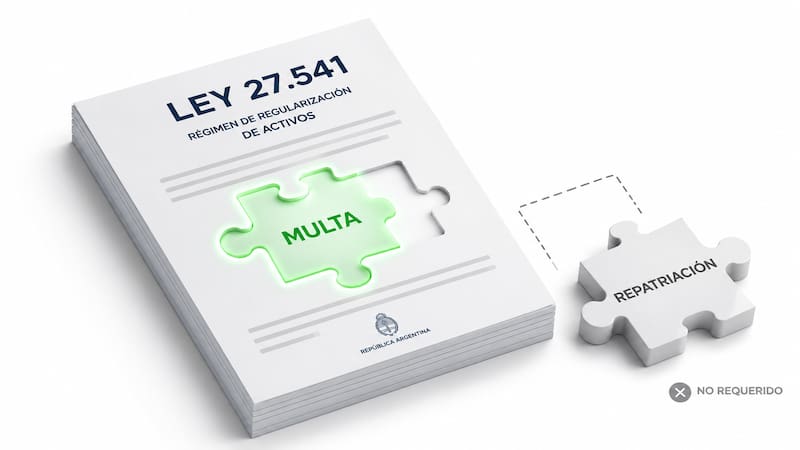

Por otro lado el artículo 8 de la ley, que fue actualizado por otra norma (27.562), determinaba que se excluían del beneficio a los contribuyentes que no eran Micro, Pequeñas y Medianas Empresas y que poseían activos financieros situados en el exterior, excepto que se efectúe la repatriación de al menos el 30% del producido de su realización, directa o indirecta, dentro de los 60 días desde la adhesión a la moratoria.

Ante la negativa de las instancias anteriores, la ex AFIP presentó un recurso en la Corte Suprema que volvió a tener una decisión favorable a favor del contribuyente. En el pronunciamiento final se señaló que la multa aplicada a la empresa quedó condonada de pleno derecho, en razón de que la multa material no se encontraba firme a la fecha de entrada en vigencia de la ley.

La norma original de la moratoria fue extendida por otra ley (27.562), para morigerar los efectos económicos de la pandemia, pasando del 30 de noviembre de 2019 al 31 de julio de 2020. La obligación del Impuesto a las Ganancias, vinculado con salidas no documentadas correspondiente a los períodos fiscales exigidos, fue cancelada con anterioridad a la entrada en vigencia de la ley 27.541. En el pronunciamiento se destacó que dichos requisitos eran los únicos que establecía dicha norma para que proceda la condonación de la multa.

Detalles del Fallo

El Tribunal Fiscal de la Nación, razonablemente, declaró condonada la multa impuesta por la Ex AFIP al contribuyente, respecto del Impuesto a las Ganancias, por un tema vinculado a salidas no documentadas correspondiente a los períodos fiscales 2014 a 2016.

Ese importe había sido cancelado con anterioridad a la entrada en vigencia de la ley de la moratoria (27.541). La Sala IV de la Cámara Nacional de Apelaciones en lo Contencioso Administrativo Federal confirmó la sentencia del Tribunal Fiscal de la Nación a favor del contribuyente.

En el fallo se sostuvo que la repatriación de activos financieros situados en el exterior resultaba exigible únicamente a aquellos contribuyentes que pretendían acogerse a los beneficios del régimen de regularización por otras deudas, pero no para la condonación de las multas correspondientes a obligaciones que fueron canceladas antes de la vigencia de la ley.

Contra esa sentencia la ex AFIP insistió e interpuso un recurso extraordinario ante la Corte Suprema de Justicia, que le fue concedido. El argumento que expresó el Fisco fue que la ley 27.541 solo permitía acceder al régimen de regularización de obligaciones tributarias a los contribuyentes que cumplan con todos los requisitos establecidos en la norma.

Según el argumento del organismo fiscal, para este contribuyente, que poseía activos financieros situados en el exterior, la condonación de la multa material estaba condicionada por la repatriación de esos activos, cosa que no había sucedido.

La cuestión de fondo era si la condonación de pleno derecho de una multa estaba sujeta al cumplimiento del requisito de la repatriación de activos financieros situados en el exterior exigido para el acogimiento a la moratoria. O, el sólo hecho de haber cancelado la obligación antes de que concluya la vigencia de la ley, ya habilitaba el beneficio para el contribuyente.

En el informe la opinión del procurador fue que al salir la modificación de la ley el legislador podría haber replicado en el beneficio de condonación de la multa la exigencia vinculada con la repatriación de capitales; pero, sin embargo, no lo hizo. De esta forma, para el perdón de la multa no había necesidad de cumplir con el ingreso de los fondos del exterior.

La Corte en su fallo decidió que no se debe cumplir el requisito de repatriación de activos financieros situados en el exterior para acceder al beneficio de la condonación de pleno derecho de una multa, originada en obligaciones canceladas a la fecha de entrada en vigencia de la ley.

Esa exigencia, relacionada con los fondos del exterior, se encontraba establecida para gozar de los beneficios previstos para las obligaciones que se regularizan pero no para la condonación de las multas.