Apareció en el año 1991, era de emergencia y se iba a aplicar durante 9 años. En el proyecto original de la ley de blanqueo, que había enviado el Poder Ejecutivo al Congreso, se lo proponía eliminar definitivamente en el año 2019. Pero, cuando salió como ley quedó con el texto de ir reduciéndose durante tres años las alícuotas (0,75%, 0,50% y 0,25%) y aumentándose el mínimo no imponible, en ese lapso de tiempo, de $ 800.000; $ 950.000 y $ 1.050.000. Aporta el 0,70% de la recaudación impositiva, compite con otros impuestos que gravan el patrimonio a nivel provincial (inmobiliario y patentes), generándose una suerte de doble imposición. A pesar de ser un impuesto que grava el patrimonio de las personas no permite que se descuenten las deudas.

Algunos casos insólitos:

1-Si prospera la reforma, el dueño de un inmueble rural estará exento en el impuesto; en cambio el titular de una empresa unipersonal tendrá que pagar sobre el inmueble que tiene afectado a su actividad, por ejemplo el dueño de un kiosco que lo explota.

2-No se consideran los pasivos; una persona que saca por sorteo un automóvil en un plan de ahorro o si lo compra con una prenda, debe pagar por el valor real del vehículo determinado por el registro (según el proyecto) sin poder deducir lo que debe.

3-El dueño de un inmueble, que ya está amortizado porque pasaron 50 años, igualmente tiene que seguir tributando por el bien, valuado al valor fiscal.

4-Según la AFIP, el automóvil tiene que pagar por 5 años, a pesar que en quinto ya se encuentra totalmente amortizado.

5-Las sociedades seguirán pagando la tasa del 0,25%, mientras que las personas, si sale la ley, deben tributar por alícuotas progresivas que llegan hasta el 0,75%.

Cómo está el tratamiento hasta ahora:

En el Consenso Fiscal que aprobó Diputados se propone suspender el punto del acuerdo fiscal del año pasado en donde se asumía el compromiso “de no crear nuevos impuestos nacionales sobre el patrimonio ni incrementar la alícuota del Impuesto sobre los Bienes Personales . Como en impuestos nada es definitivo, y dada la necesidad de aumentar la recaudación, tiene media sanción un proyecto de ley que propone modificar nuevamente el Impuesto sobre los Bienes Personales.

Este año, que se tendrá que pagar en el mes de junio del 2019, todavía regirá el texto actual, teniendo que abonar en la medida que los bienes gravados superen la suma de $ 1.050.000, aplicándose la alícuota del 0,25% sobre el importe excedente. También para el cierre del 2018 regirá, por último año, el beneficio que tuvieron los contribuyentes que se presentaron como cumplidores, en el último blanqueo, que quedaban eximidos de tener que pagar durante tres años.

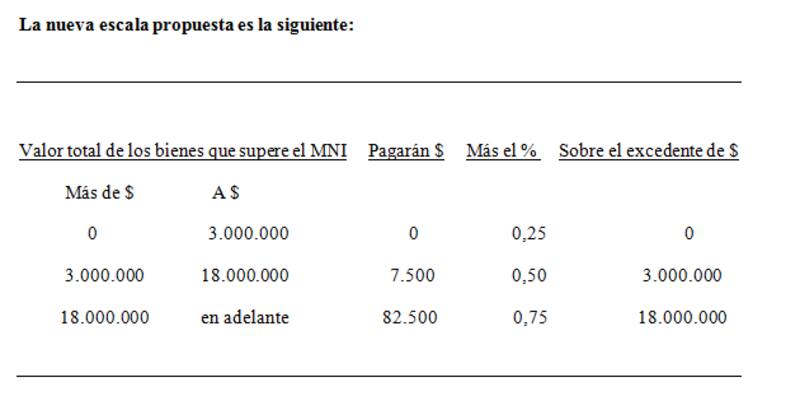

Lo que se propone ahora, en esta nueva reforma, es casi duplicar el mínimo exento, pasándolo de $ 1.050.000 a $ 2.000.000, a partir del cual se dispara el pago del tributo. Asimismo, se pretende modificar la tasa del impuesto dejando de ser para todos del 0,25%, cambiándola por escalones de tasas progresivas que se incrementan al aumentar el valor de los bienes gravados que una persona posee. Los titulares de inmuebles rurales, de salir la reforma, mantendrán la exención que hoy tienen en el tributo; o sea no pagarán por los inmuebles independientemente estén explotados o no.

Los cambios influyen de igual manera para todos los contribuyentes, hayan blanqueado bienes o no y para los que se anotaron como cumplidores. Se paga, como hasta ahora, por todos los activos que se posen en el país más los que se encuentran en el exterior. No se proponen cambios para los titulares radicados en el exterior que posean bienes que se encuentran ubicados en el país.

Ahora, en el Senado, existe una posibilidad de eximir las viviendas (casa habitación) que tengan un valor de hasta 18 millones de pesos. Si avanza este cambio, el proyecto deberá regresar para su tratamiento nuevamente a la Cámara de Diputados.

Cómo sería la liquidación:

Para determinar el valor de los inmuebles, como siempre, se considera el mayor valor entre el de compra y el valor fiscal. Los valores fiscales serán los vigentes al 31 de diciembre de 2017, los que se actualizarán teniendo en cuenta la variación del Índice de Precios al Consumidor nivel general (IPC), que suministre el Instituto Nacional de Estadísticas y Censos, operada desde esa fecha hasta el 31 de diciembre del ejercicio fiscal de que se trate. Recientemente, a través de un decreto, el Poder Ejecutivo ordenó la creación de un organismo que pueda homogeneizar el valor de los inmuebles de todo el país, llevándolos a precios de mercado, lo que producirá incrementos en los valores de los inmuebles para pagar el Impuesto Inmobiliario, que cobra cada jurisdicción, y en Bienes Personales.

En este punto, es importante recordar que para la Ciudad Autónoma de Buenos Aires, después del dictamen 1/18 de la AFIP, queda en claro que la valuación fiscal homogénea que figura en la boleta del ABL, no deberá multiplicarse por 4. Los inmuebles adquiridos con créditos hipotecarios podrán descontar el valor adeudado del capital al 31 de diciembre, para incluirlos en la liquidación impositiva.

Dentro del proyecto del presupuesto existe una propuesta de modificar la valuación de los automotores. Hasta ahora, se deben declarar al valor de la tabla que publica la AFIP todos los años; en cambio, de prosperar la ley se considerará el importe que a cada unidad le otorga el registro de automotores. El mismo dictamen de la AFIP (1/18) estableció que los autos deben declararse por 5 años, incluyéndose el año de alta y del de la última cuota de amortización.

Seguirían estando exentos los depósitos en caja de ahorro, los plazos fijos y las inversiones en títulos públicos. Se mantienen gravados la tenencia de efectivo, cualquiera sea la moneda, incluso lo que se encuentra en cajas de seguridad. También están gravados los saldos de cuenta corriente y los fondos de inversión.

Se tributa por los bienes del país y los del exterior. Los contribuyentes de este impuesto podrán computar como pago a cuenta las sumas efectivamente pagadas en el exterior por gravámenes similares al presente que consideren como base imponible el patrimonio o los bienes en forma global. Este crédito sólo podrá computarse hasta el incremento de la obligación fiscal originado por la incorporación de los bienes situados con carácter permanente en el exterior.

La nueva escala propuesta es la siguiente:

Ahora se encuentra bajo análisis en el Congreso. Qué bueno sería que se aproveche la oportunidad para hacerlo más justo y equitativo; no aprobándose un parche más, que tenga como único objetivo el de aumentar la recaudación tributaria.