En esta noticia

Las tasas implícitas de futuro de dólar corrigieron a la baja en las ultimas jornadas a partir de un reacomodamiento de las posiciones del mercado y de ciertas expectativas de devaluación ligeramente menores en el margen.

De esta manera, con la baja reciente en dichas tasas, se abarata la cobertura cambiaria y analistas recomiendan tomar posición.

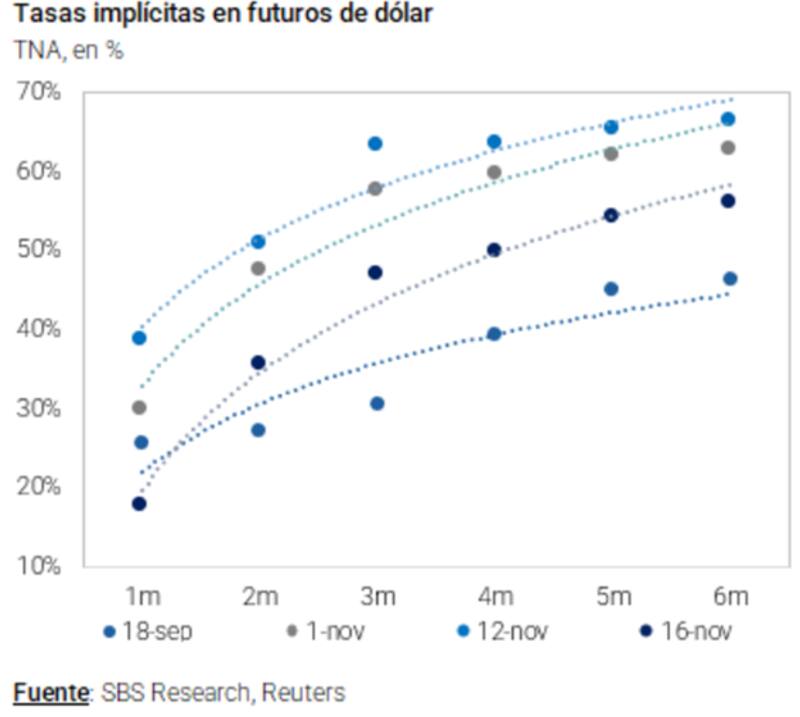

La expectativa de devaluación implícita establecida en la curva de dólar futuro en Rofex se corrigieron a la baja. Para el tramo de un mes, las tasas se ubican en niveles de 30%, saltan al 47% a dos meses y a la zona del 60% para los 3 a 6 meses.

Esto es ligeramente menos respecto de las tasas que se observaban antes de la elección.

El 12 de noviembre, las tasas implícitas dentro de la curva de futuro de dólar se ubicaban en 40% a un mes, 50% a 2 meses y por encima del 60% en los plazos de entre 3 a 6 meses.

Juan Manuel Franco, economista de Grupo SBS agregó que, en las dos ruedas posteriores a las elecciones generales, los futuros de dólar corrigieron a la baja.

Para el economista, esto podría deberse a que tal vez algunos jugadores del mercado se habían cubierto excesivamente en la previa a las elecciones ante la expectativa de una aceleración en el dólar mayorista luego de las mismas.

No obstante, Franco resalta que el BCRA mantuvo la política vigente de una tasa de devaluación muy moderada, lo que posiblemente ocasionó que las expectativas de devaluación, al menos en el corto plazo, hayan cedido.

"Creemos que, si bien en el corto plazo todo es posible, la caída en las tasas podría estar llegando a su fin producto del reacomodamiento de la cobertura post elecciones. En ese sentido, consideramos que las tasas actuales en los futuros son atractivas para estrategias con sintéticos que puedan servir para cobertura adecuadamente, en particular considerando que los bonos dólar linked siguen rindiendo negativo", recomendó.

Por su parte, Santiago Abdala, director de Portfolio Personal Inversiones resalta que no ha habido grandes movimientos de flujos en estos primeros tres días tras las elecciones. El director de PPI agrega que la única noticia es que no intervengan más en el AL30.

Sin embargo, sostiene que la baja considerable en las tasas de devaluación implícita de Rofex vuelven mucho más atractiva la compra de cobertura ante una eventual devaluación

"Considerando ese aspecto, cubrirse es una buena opción para quienes sean importadores y dependan del valor del oficial para comprar insumos. Por último, los primeros dos días el Rofex corrigió fuerte hacia abajo penalizando a los que habían comprado Rofex de manera especulativa", remarcó.

Búsqueda de cobertura

El mercado ha estado buscando cubrirse en los últimos meses de una eventual aceleración cambiaria, haciendo que los costos de cobertura en Rofex se desplacen al alza.

La búsqueda de cobertura en ROFEX se encendió rápidamente en los últimos meses, con el interés abierto aumentando 60% en un mes y las tasas implícitas acercándose al 70%.

Hace dos meses, las expectativas de devaluación implícita en Rofex se ubicaban en menos del 30% a un mes y en menos del 48% en toda la curva (hoy saltan al 60%)

Los analistas de Cohen consideran que un ajuste cambiario es inexorable.

"La competitividad perdida este año es sustancial y, a menos que el país obtenga un nuevo shock de términos de intercambio positivo, los números difícilmente cierren. Además, el acuerdo con el FMI deberá ser alcanzado y el organismo también demandará un sendero de acumulación de reservas. Concentramos las chances de que el ajuste cambiario se dé en el primer trimestre del año entrante", dijeron desde la compañía.

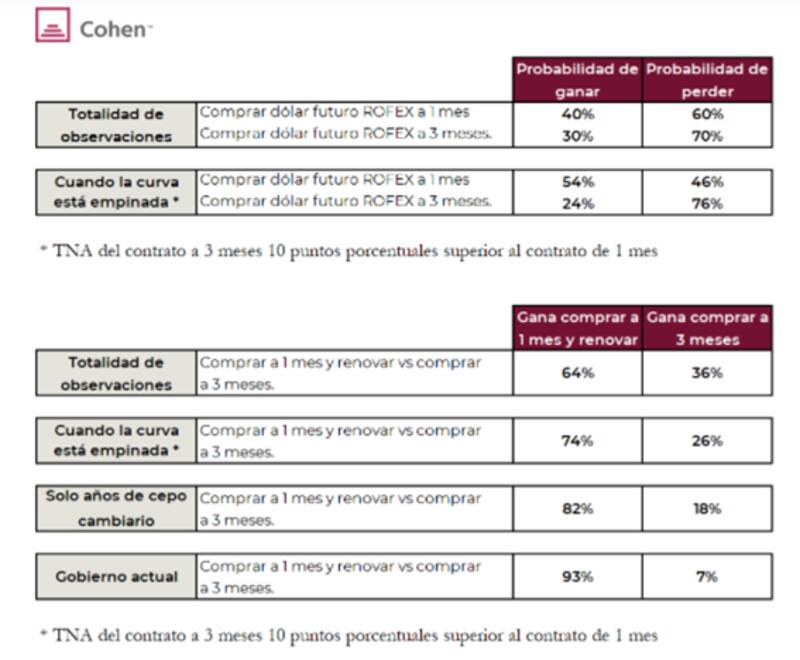

En cuanto a la parte operativa, Tomas Ruiz Palacios, estratega de Cohen recomienda estar cubiertos.

"Sugerimos concentrar la cobertura en el contrato de noviembre, asignando allí la mayor ponderación. Una proporción adecuada podría ser cubrirse un 70% con Rofex noviembre y un 30% con Rofex febrero. El contrato de noviembre muestra una TNA de tan solo 32%, en tanto que el de febrero -por ejemplo- está en 63%, casi el doble. El riesgo que se corre yendo corto es que la curva se empine, es decir, que no se haya devaluado en noviembre y que, al momento de renovar para el siguiente mes, esto sea más caro", explicó.

Según el análisis de Ruiz Palacios, conviene comprar coberturas cortas para luego renovar ya que la historia demuestra que suele ser la estrategia más eficiente en términos de rendimientos.

"La historia nos muestra que la estrategia de cubrirse a 1 mes, e ir renovando, le suele ganar a una cobertura larga. Las probabilidades de que dicha estrategia sea superadora son mayores en momentos de empinamiento de la curva (como el actual), o en momentos de cepo", comentó.

Finalmente, en cuanto al armado de sintéticos, desde Cohen ven oportunidades de corto plazo con las Lecer.

"Tras las caídas recientes, quedó muy atractivo el sintético entre la LECER de diciembre (X31D1) y Rofex. Con el dato de inflación de octubre dado (3,5%), y muy pocos días a devengar de la inflación de noviembre, la LECER (X31D1) nos asegura una TNA de al menos 41%. Esta se puede calzar con el contrato de ROFEX diciembre (TNA: 36,2%), para así generar un sintético de dólar linked con un rendimiento positivo por sobre la devaluación", dijeron desde la compañía.