Los primeros meses del año fueron bastante volátiles para Wall Street. Sin embargo, desde fin de marzo se evidencia un rally histórico, mayormente impulsado por el sector tecnológico.

El rally es histórico, así como también las valuaciones, lo que hace que el optimismo en el mercado sea extremo. ¿Cuáles son los gráficos que miran los analistas con cierta preocupación?

Boom alcista en Wall Street

Hay una famosa frase de Warren Buffett que dice: “Me pongo optimista cuando todos están negativos y me pongo negativo cuando todos están optimistas”.

Dicho ello, hay una serie de datos que marcan que Wall Street está viviendo un momento de euforia y con precios de las acciones muy elevadas, lo cual debería hacer que algunos inversores se tornen un poco más cautelosos hacia adelante.

Si bien los primeros meses del año fueron volátiles a causa de la guerra, desde abril hasta la fecha el mercado prácticamente se olvidó de tal evento y se evidenció un histórico avance en las acciones americanas.

Desde el piso de fin de marzo hasta la fecha, el S&P500 acumula un avance del 20%, mientras que Nasdaq gana 31% en ese período.

El rally en los principales índices accionarios en EEUU fue impresionante, depositando al S&P500 nuevamente en máximos históricos.

Tal disparada hizo que los inversores se muestren cada vez mas optimistas, proyectando ganancias aun más elevadas hacia adelante. Así, el mercado se inclinó fuertemente hacia el posicionamiento de acciones, intentando capturar las ganancias futuras en la renta variable americana.

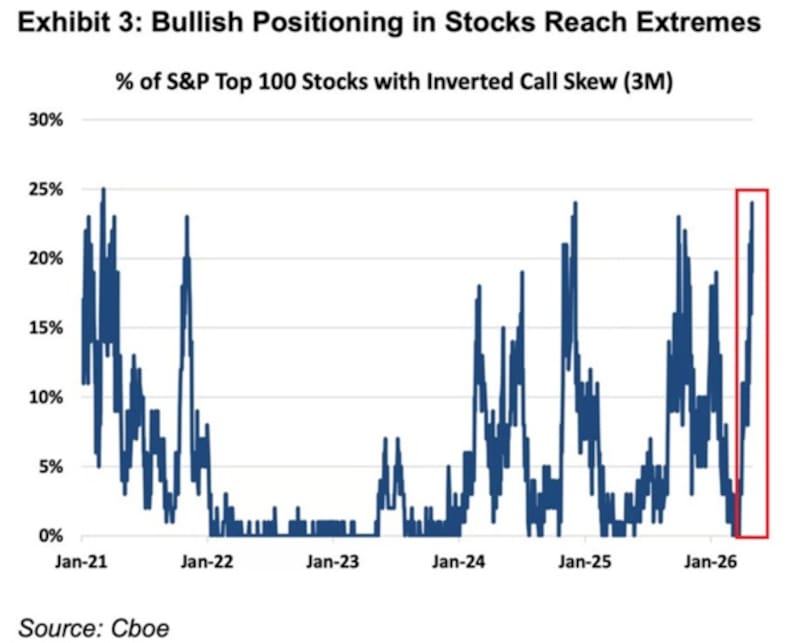

De esta manera, cerca de un 24% de las 100 principales acciones del S&P 500 ahora operan con primas extremadamente caras en sus opciones de compra.

Esto está señalando que los inversores están pagando una prima cada vez mayor para apostar por mayores avances en acciones individuales.

En términos simples, las apuestas alcistas en acciones de EE.UU. se acercan a los extremos y lecturas a este nivel a menudo precedieron reversiones bruscas.

Es decir, los inversores rara vez han estado tan complacientes.

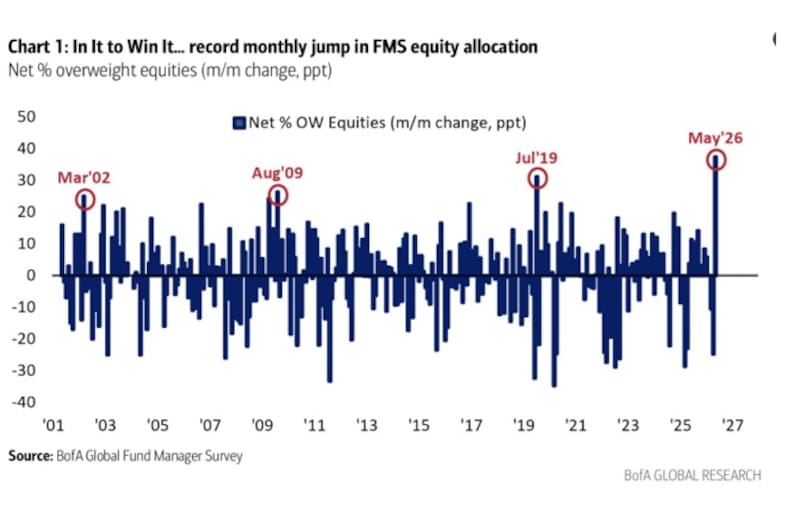

En línea con ello, y mirando el posicionamiento del mercado, la última encuesta a gestores de fondos de Bank of América en mayo mostró el mayor salto mensual en la asignación de renta variable de la historia y creció 13% neto.

En cambio, el posicionamiento en cash cayó al 3,9%. Esto implica que el mercado está muy comprado en acciones, lo cual podría reflejar cierto grado de saturación en el rally ya que el mercado ya está posicionado y para que las acciones sigan subiendo se necesitará nuevo flujo adicional.

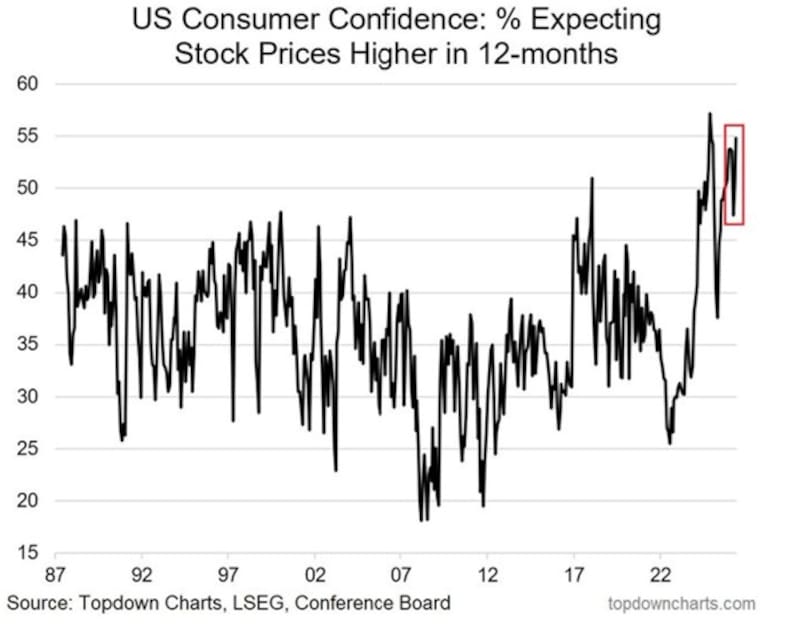

Además, hay otra señal que muestra un elevado sentimiento alcista en el mercado americano y es que los estadounidenses rara vez han sido tan optimistas respecto a las acciones.

Actualmente, el 55% de los consumidores estadounidenses esperan precios de las acciones más altos de cara a los próximos 12 meses, siendo esta la tercera lectura mensual más alta desde que se hizo esta pregunta por primera vez en 1987.

Mientras tanto, solo el 25% de los consumidores espera precios de las acciones más bajos en el próximo año, cerca del nivel más bajo desde 2020.

Esta métrica está por debajo de su promedio a largo plazo de 28% y del máximo de marzo de 2025 de 47%. El sentimiento alcista es increíblemente fuerte.

Desde abril de 2025, el sentimiento alcista ha aumentado +17 puntos porcentuales y está apenas por debajo de su máximo histórico establecido en diciembre de 2024.

En comparación, esta métrica alcanzó un pico de ~47% durante la burbuja puntocom de 2000 y de ~51% en 2018. Esto también está muy por encima del promedio de 49 años de 36%.

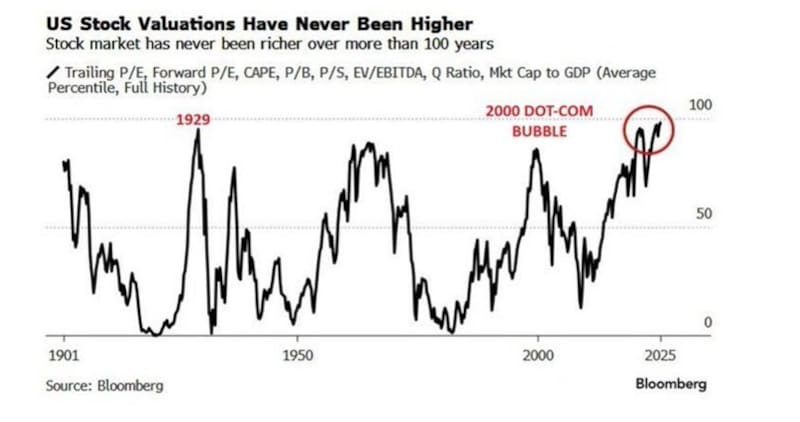

Finalmente, el avance del mercado provocó que las valuaciones de las acciones se disparen.

Las valuaciones de las acciones estadounidenses nunca han sido más altas en 125 años.

Tomando un mix de ratios de valuación, tales como el PER histórico, PER proyectado, CAPE, P/B, P/S, EV/EBITDA, Ratio Q, Capitalización de mercado sobre PIB, se observa que cada métrica está en el percentil 95.

Es decir, incluso más alto que en la burbuja de los años 2000 y que en 1929.

Todos los ojos en semiconductores

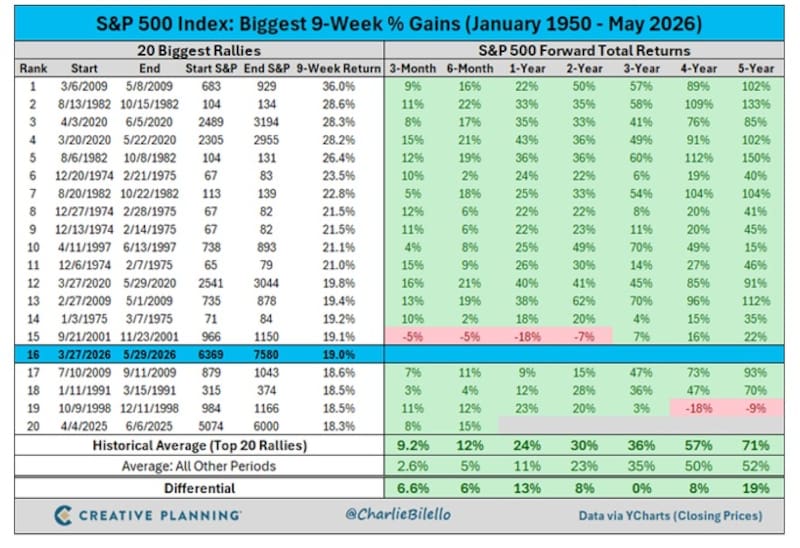

Lo que estamos viviendo en términos del rally es histórico.

El aumento del 19% en el S&P 500 durante las últimas 9 semanas es el 16º mayor aumento de 9 semanas para el índice desde 1950.

Esto implica que el avance actual y los rendimientos en el mercado están bastante por encima de la media histórica.

Los analistas de Outlier explicaron que el Nasdaq acumula un crecimiento de 16,8% habiendo pasado 20 semanas de comienzo de año.

En esa línea, remarcan que tal rendimiento se sitúa en el percentil 86 contra la misma semana de los últimos 14 años, ocupando el tercer lugar después de 2023 y 2019.

En otras palabras, solo dos años del período analizado mostraron un arranque más fuerte para el Nasdaq a esta altura del calendario.

A su vez, desde Outlier agregaron que el S&P500, en cambio, muestra una dinámica menos extrema.

Con un crecimiento de 9,2% acumulado, se posiciona en el percentil 64 contra la misma semana y ocupa el sexto lugar de 15.

Según explican desde Outlier, la divergencia entre ambos índices no es trivial: refleja que el rally reciente ha sido liderado fundamentalmente por el sector tecnológico y, en particular, por el resurgimiento de la temática de inteligencia artificial y semiconductores.

“El Philadelphia Semiconductor Index protagonizó un rally histórico en abril, con 18 ruedas consecutivas al alza y un avance de ~45%, un récord sin precedentes. Desde ahí el impulso continuó hasta marcar un máximo intraday el 14 de mayo (acumulando +69% desde el piso de abril), antes de corregir cerca de 7% en las jornadas siguientes”, detallaron.

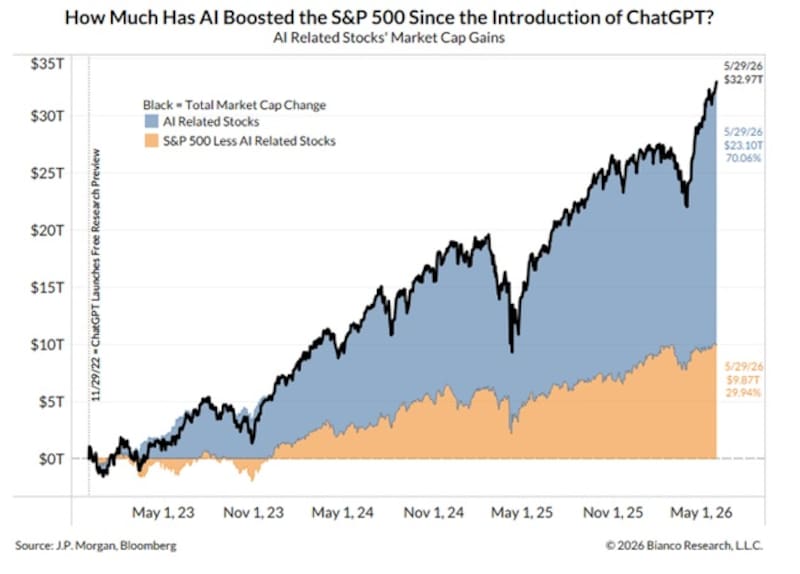

Este dato coincide con lo que señalan los analistas de JP Morgan, al remarcar que 41 acciones de IA han impulsado 70 centavos de cada dólar añadido al S&P 500 desde que se lanzó ChatGPT.

Tal proceso se aceleró aún mas este año, luego desde el piso de fin de marzo pasado.

En esa línea, desde Outlier agregaron que la lectura de los datos sugiere un mercado que ha recorrido una parte significativa de su camino alcista para el año, especialmente en el segmento tecnológico.

“El Nasdaq en percentil 86 a esta altura del año no es territorio de burbuja, pero sí de valuaciones exigentes que requieren que las expectativas se materialicen”, indicaron.

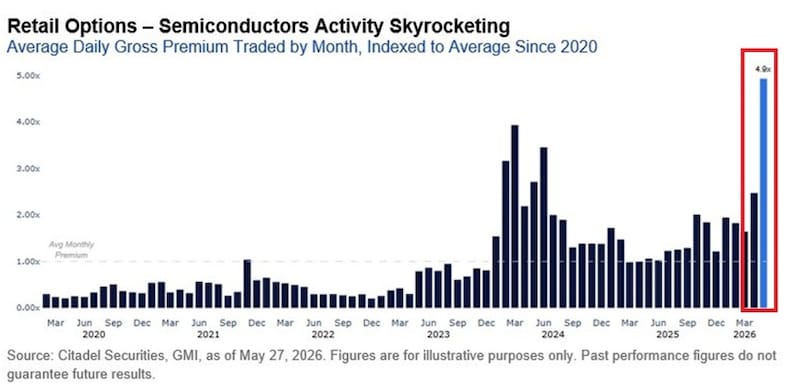

Según un análisis de Citadel Securities, los inversores minoristas están gastando ahora un récord de 4,9 veces más dinero en contratos de opciones de semiconductores que el promedio observado desde 2020.

Esto también supera el récord de 2024 en ~25%, cuando la fiebre de los chips de IA impulsó por primera vez un aumento en la actividad de opciones de semiconductores minoristas.

En otras palabras, los inversores minoristas están realizando apuestas récord en acciones de semiconductores.

Haciendo más foco dentro del sector de tecnología, el rally reciente estuvo mayormente impulsado por semiconductores.

Desde fines de marzo hasta hoy, este último acumula una suba de 41.6%, seguido por hardware (29%) y software (13.3%).

Si ampliamos la ventana a inicio de año, podemos notar que semiconductores lleva la delantera (37.8%), seguido por hardware (26.7%), mientras que software (-13.4%) sigue con retornos negativos afectado por las preocupaciones respecto al trabajo de sustitución que pueden hacer los agentes de AI (ver aquí).

“En el rally de tecnología desde 2023 hasta hoy, semiconductores es de los subsectores con mejor desempeño, acumulando un retorno anualizado en dólares cercano a 80%. Esto es casi el doble del retorno anualizado del sector de tecnología (40.3%) y bastante por encima de hardware (33.1%) y software (15.8%). Si lo comparamos con el retorno anualizado del S&P 500 (22.1%), el desempeño de semiconductores es realmente destacable”, resaltaron desde Balanz.

Elevada concentración

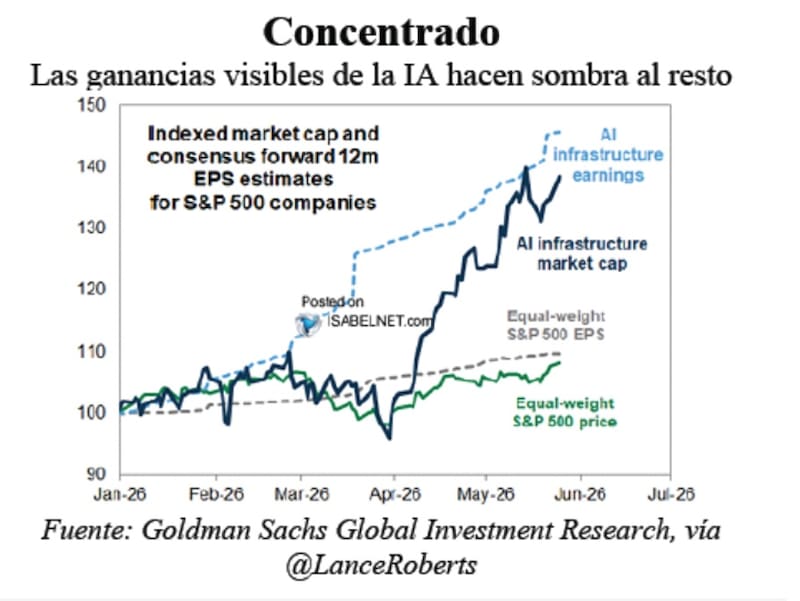

Si bien el avance el Wall Street es impresionante, lo que se evidencia es que el avance en los índices se encuentra altamente concentrado no solo en el sector tecnológico, sino que se encuentra focalizado en papeles relacionados con la inteligencia artificial.

Los analistas de Sailing Inversiones indicaron que el rally de Wall Street no es lo que parece desde afuera.

“Cuando uno mira los titulares como que el S&P 500 marcando nuevos máximos, la imagen que transmite es un mercado sano y generalizado. Pero por dentro la historia es diferente: un puñado de acciones vinculadas a inteligencia artificial está sosteniendo el índice mientras muchas empresas todavía no hicieron máximos o siguen por debajo de sus mejores niveles”, comentaron. En este contexto, desde Sailing Inversiones advierten que son prudentes con las acciones en Wall Street, aunque ello no implica que se encuentren con una visión negativa.

La razón por la que se mantienen con cierta cautela es por el hecho de que ven que la inflación en Estados Unidos sigue siendo más persistente de lo que el mercado quisiera.

“Esto aleja la posibilidad de bajas de tasas agresivas”, dijo.

Además, advierten que la euforia concentrada en semiconductores e inteligencia artificial hace que las valuaciones ya reflejan escenarios muy optimistas.

Finalmente, destacan que el conflicto entre Estados Unidos e Irán, que hoy está negociando un posible alto al fuego de 60 días, pero cuyos riesgos de largo plazo no desaparecen con un acuerdo provisional.

Frente a ese panorama, su cartera con Cedear apunta a lograr margen de seguridad.

“Preferimos empresas con buenos fundamentos que, por alguna razón, el mercado castigó demasiado y hoy cotizan lejos de sus máximos. Dentro de los grandes nombres tecnológicos, nos gustan Microsoft y Meta, que son precisamente las dos que menos subieron en este rally —cotizan alrededor de un 20% por debajo de sus récords históricos”, detallaron.

Haciendo foco exclusivamente sobre el S&P500, se encuentra que las 10 compañías dentro del índice explican casi el 40% del mismo.

Esto significa una elevada concentración en el S&P500, siendo el valor mas alto en la historia.

Es decir, nunca antes en la historia el S&P500 estuvo tan concentrado en pocos papeles ya que las 490 acciones restantes explican el 60% del mismo.

Maximiliano Tessio, asesor financiero, también destacó la importante fortaleza del sector se semiconductores de Filadelfia (SOX), el cual subió un 79% en las 42 ruedas desde el 30 de marzo.

“Para quienes gustan de los paralelismos, en el 2000, en las 29 ruedas entre el 28 de enero y el 10 de marzo subió un 78%”, recordó.

De esta manera, también advierte que desde un punto de vista histórico las valuaciones y la concentración del mercado son definitivamente elevadas.

“Vemos algunas señales que piden cautela, y aunque el sector de semiconductores le haga sombra al resto, no va a tapar el sol. Es más, luego de la suba que tuvo, será fácil decir mañana que una corrección era esperable; y lo es. Pero no vemos gatillos evidentes. Estas condiciones pueden exacerbar una corrección, pero no la provocan por sí mismos, sino hasta su agotamiento.”, afirmó Tessio.

Finalmente Matias Waitzel, socio de AT Inversiones, agregó que, si bien a simple vista podríamos decir que el mercado norteamericano es una fiesta, la realidad es que en las últimas semanas los índices rompieron máximos históricos, pero eso fue provocado por un selecto grupo de acciones del segmento tecnología y semiconductores.

“Encontramos compañías que están siendo castigadas fuertemente por caídas en sus márgenes por alta inversión, sin saber en el futuro cercano cuan redituable serán esas inversiones”, dijo.

Pese a ello, Waitzel remarcó que se mantiene selectivo en el mercado, y con una visión optimista con acciones como MercadoLibre y Spotify, entre otras.