El mercado de deuda en dólares comienza a ser influido por la dinámica en las reservas y en el futuro de las liquidaciones del agro a mediano plazo.

En ese sentido, la sequía comienza a ser una amenaza para las arcas del BCRA y por lo tanto, un riesgo para la deuda en dólares ya que empieza a ponerse en tela de juicio la capacidad de pago del Gobierno de los próximos vencimientos.

De esta manera, la deuda en dólares se desploma por el contexto global adverso, el bajo nivel de reservas y las perspectivas de que la sequía reste el flujo de divisas al BCRA.

La sequía comienza a preocupar a los bonos

Los bonos argentinos no paran de sufrir. La deuda opera en zona de mínimos históricos, cae 45% en lo que va del año y hasta 65% desde que salieron a cotizar.

Así, la renta fija argentina sufre por la falta de dólares y por la perspectiva de que la sequía traiga menos divisas en los próximos meses.

Recientemente, la Bolsa de Cereales redujo sus estimaciones de producción de trigo en 5,7% a 16,5 millones de toneladas para la campaña 2022/2023.

Esto lo hizo tras las nulas precipitaciones de la última semana y las heladas, en un contexto en el que las lluvias acumuladas desde junio alcanzaron mínimos en más de un siglo.

De cumplirse estas estimaciones, la producción sería la más baja en siete años y mostraría un retroceso de entre el 25% al 28% con respecto a la campaña récord del 2021 y 2022, cuando se produjeron 22,1 millones de toneladas.

En este sentido, marcaría, a los precios actuales, una caída de u$s 1800 millones a u$s 2000 millones para la cosecha valorizada del trigo en relación a la temporada previa.

Desde Facimex Valores remarcaron que la sequía y la situación actual tendrán un impacto negativo sobre las exportaciones de trigo.

De esta manera, advierten que se dificulta el camino hasta la llegada de la cosecha gruesa que, con la última información disponible, estiman que disminuirá a u$s 600 millones entre diciembre y marzo con respecto a la campaña previa.

Suele haber una importante relación entre la acumulación de reservas por parte del BCRA y la dinámica de los bonos.

Cuanto más dólares pueda juntar el BCRA, más recursos tiene el Estado para hacer frente a sus compromisos financieros y, por lo tanto, menor debería ser la probabilidad de que se incurra en un evento crediticio.

Sin embargo, la mejora de las reservas gracias al dólar soja no condujo a una mejora en los bonos.

Así, el mercado de bonos local cae bajo la expectativa de un menor ingreso de divisas por la sequía y comienza a temer sobre un posible evento crediticio en los pagos de los cupones.

En enero vencen u$s 1000 millones de cupones de los bonos con privados, y si bien es una cantidad baja para el tamaño de la economía argentina, el bajo nivel de stock hace que sea bastante desafiante.

Esto escenario se combina con un BCRA que ha vendido dólares de manera constante desde que se terminó el dólar soja.

Los analistas de Portfolio Personal Inversiones (PPI) detallaron que, proyectando que, dada la liquidación actual podría alcanzar los u$s 1287 millones hasta fin de mes, pudiendo ser no sólo de la liquidación más baja en lo que va del año, sino también de la menor desde marzo 2020 (comienzo de la pandemia).

Además de eso, le agregan que, por la sequía, el panorama es menos alentador aún.

Según remarcan desde PPI, se perdió el 10% de la siembra de trigo de la zona núcleo y distintas estimaciones indican que entre 35% y 50% está en riesgo.

En ese sentido, advierten sobre la dinámica de reservas hacia adelante y su respectivo impacto en la deuda en dólares.

"Creemos que veremos a un Banco Central más vendedor en las próximas semanas. Si a esto le sumamos la potencial merma de entrada de dólares en diciembre por el efecto de la sequía en el trigo, pensamos que el horizonte en términos de salida de reservas se deterioró en las últimas ruedas. La posibilidad de volver a transitar un escenario de escasez de reservas más agudo podría volver a poner en tela de juicio los futuros pagos de cupones", alertaron desde PPI.

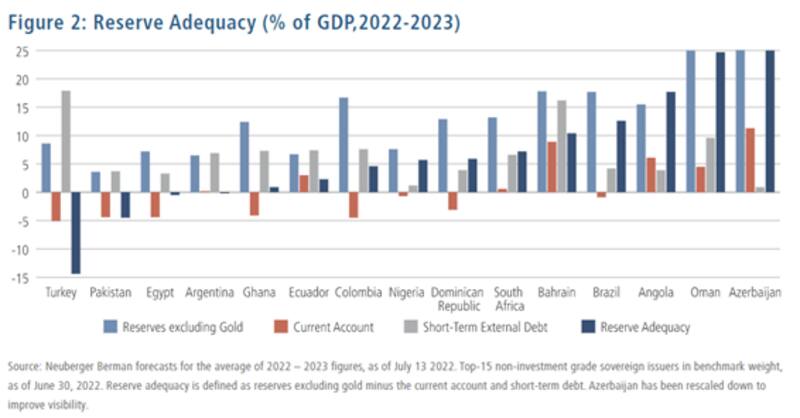

Según datos del fondo de inversión global, Neubergen Berman, Argentina se encuentra entre los países con el menor nivel de reservas respecto de sus pasivos de corto plazo.

También es el país con menor cantidad de reservas como porcentaje del PBI (adecuación de Reservas).

Esto mismo lo siente el mercado de bonos y por eso opera con mayor volatilidad.

Escenario global adverso

Además de la falta de dólares, la deuda local también se vio perjudicada por el contexto adverso a nivel global para la renta fija.

La suba de tasas de los bancos centrales produjo un selloff importante en todas las curvas de bonos en dólares, incluidas las de mercados emergentes.

En ese contexto, la deuda local no pudo esquivar el contexto y se vio fuertemente golpeada.

Los analistas de Banco Mariva afirmaron que los bonos en dólares se vieron afectados por el contexto de mayor volatilidad global.

Según advierten desde la compañía, durante los últimos tres meses, los bonos de Argentina sufrieron más que sus pares regionales, que perdieron en promedio un 7% en dólares, mientras que los primeros perdieron alrededor de un 16% en el mismo período.

"La aversión al riesgo en el extranjero ha sido el principal impulsor de la dinámica de precios de la deuda high yield.La deuda soberana sufrió las consecuencias de la creciente presión inflacionaria y la respuesta agresiva de los principales bancos centrales. Los inversores redujeron posiciones en instrumentos más riesgosos y la deuda con mayores dificultades fueron los que más sufrieron.

¿Oportunidad?

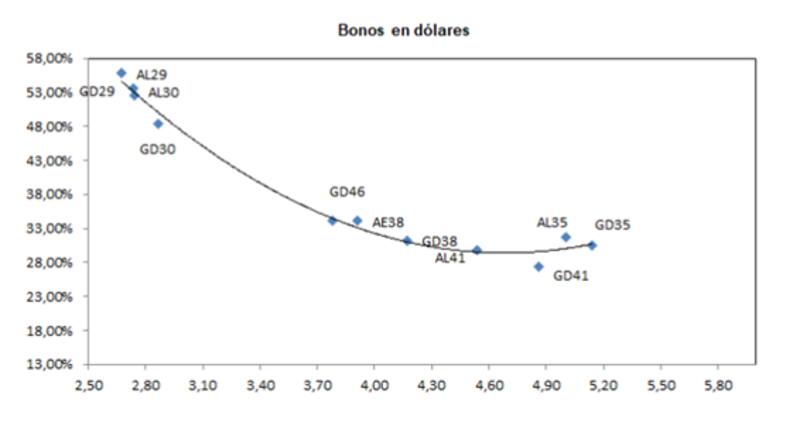

Hoy la deuda argentina es la más riesgosa del planeta. Los bonos del tramo corto rinden entre 57% y 48%, mientras que los bonos más largos promedian una tasa del 30 por ciento.

Además de las tasas altas, la curva está fuertemente invertida, lo cual da cuenta que el mercado tiene una gran desconfianza sobre la capacidad y/o voluntad de pago del Gobierno respecto de sus compromisos financieros.

De esta manera, los bonos argentinos solo son una clase de activos para perfiles arriesgados.

Hoy la deuda argentina cae más que los bonos de emergentes. Sin embargo, mirando hacia adelante, existe la chance de que, ante un contexto favorable, sea la deuda argentina la que suba más respecto de lo que avanzan sus pares.

Dado que los bonos argentinos tienen una volatilidad mayor, en momentos negativos como el actual suelen sufrir más. Sin embargo, en momentos más favorables, podrían destacarse.

Los analistas de Delphos Investment remarcaron que los bonos soberanos argentinos se encuentran a paridades atractivas.

"La mala performance de las últimas semanas se debe a un factor global más que local, pero el "high beta" los sitúa en posiciones más favorables relativas a demás títulos de emergentes. Sin olvidar que los flujos y el contexto global mandan, una reversión de la tendencia de la deuda regional potenciaría las subas de los bonos argentinos por sobre sus pares", dijeron.

Además, agregaron que resulta difícil pensar que las paridades actuales se mantengan en el tiempo, y si los rendimientos de hoy permanecieran constantes (como escenario pesimista), las subas esperadas tienen un piso del 45% anual sin incluir los pagos de intereses.

"Los cupones que pagan los bonos a 2035, 2038 y 2041 los sitúan entre nuestros favoritos, y por cuestiones de liquidez los dos primeros son los más destacables, a pesar de que en términos relativos luzcan caros respecto a los demás vencimientos", sostuvieron.

Juan Manuel Franco, economista jefe de Grupo SBS, agregó que, la caída de 16% promedio en los Globales en septiembre pone atractivo a estos papeles pensando en el mediano plazo.

En cuanto a trade dentro de la curva, analizando ratios de precios desde el canje, Franco considera que las mejores opciones dentro de la curva son GD35 y GD41.

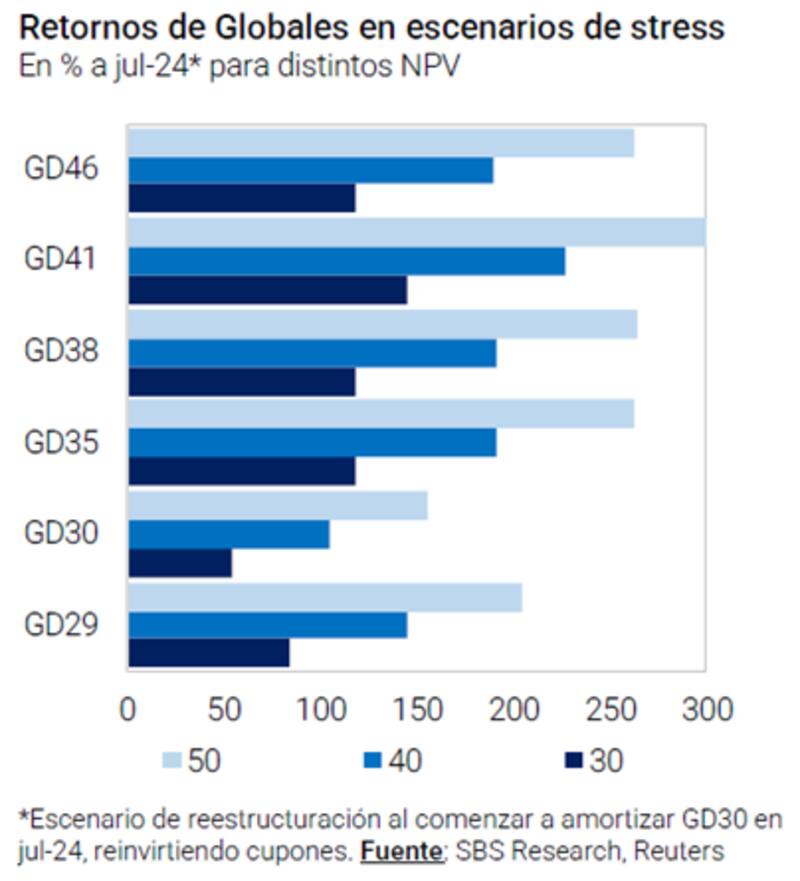

Según sus cálculos, mirando hacia una eventual reestructuración en 2024 y pensando en un valor presente neto de los nuevos bonos a entregar de 30 dólares, los Globales cortos a 2029 y 2030 ofrecerían retornos de entre 50% y 80 por ciento.

El tramo medio, en tanto, otorgaría ganancias cercanas al 120%, similar a los Globales a 2041 y 2046 que otorgarían ganancias de entre 120% a 150 por ciento.

Según el ejercicio de Juan Manuel Franco, si el valor presente neto de los nuevos bonos a entregar de cara a la próxima reestructuración en 2024 fuera de u$s 40, las mayores ganancias se observarían en el Global 2041 y Global 2035, con rendimientos cercanos al 250% y 200% respectivamente.

Finalmente, para un valor presente neto de los nuevos bonos a entregar de u$s 50, las mayores ganancias se observan en el Global 2041 que subiría más del 300 por ciento.

Los Globales 2035, 2038 y 2046 ofrecerían retornos cercanos al 250%, mientras que el tramo corto ofrecería ganancias de 180% al 200 por ciento.