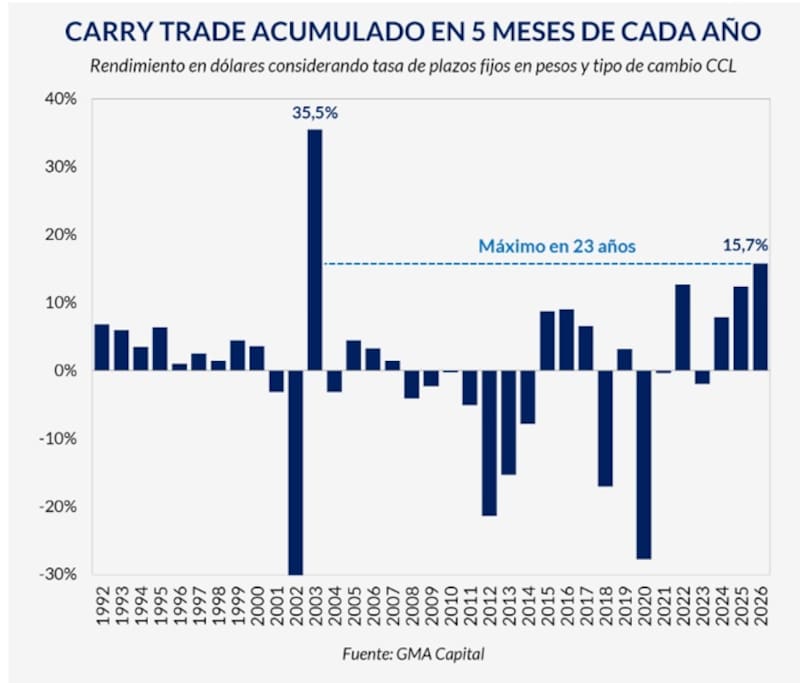

Las ganancias que dejó el carry trade en los primeros cinco meses del año fueron del 15,7% en dólares, siendo la más alta para esa métrica desde 2003. Los analistas reconocen las fuertes ganancias que han dejado las estrategias de carry en lo que va del año. La rentabilidad todavía podría mantenerse en adelante, aunque el mercado plantea riesgos en el horizonte.

¿Cuáles son los factores de riesgo y hasta cuándo ven conveniente posicionarse en pesos? ¿Cuánto debe subir el dólar para que el carry sea negativo?

¿Un segundo semestre desafiante?

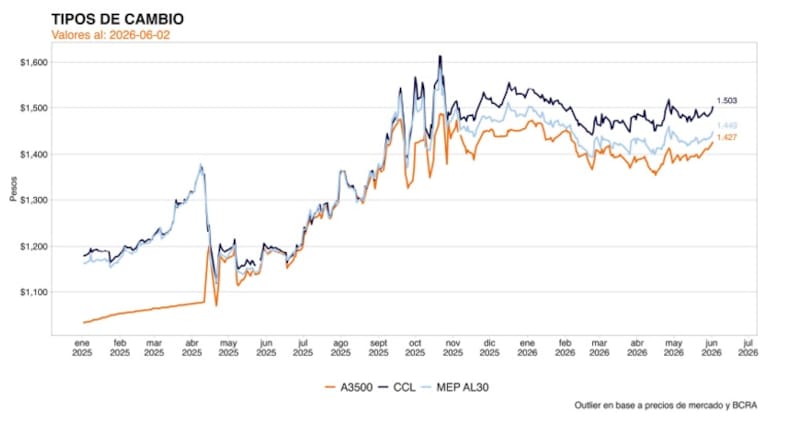

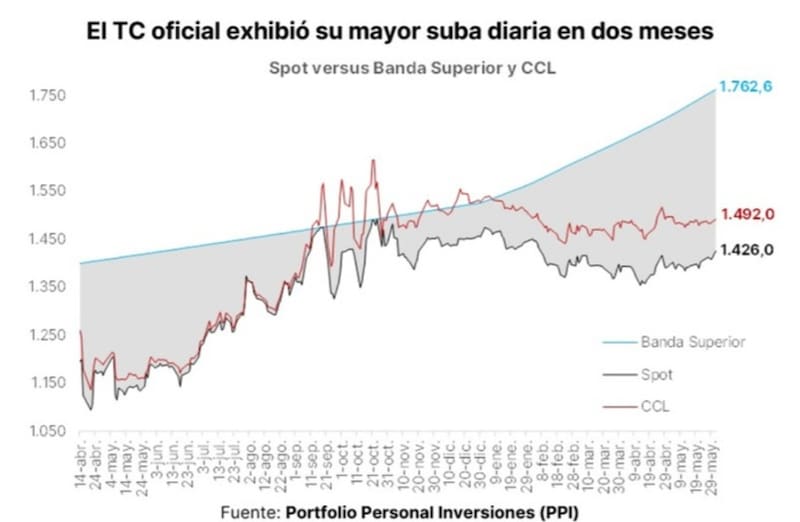

El techo de la banda cambiaria mantiene su distancia contra el spot de 23,6%, todavía muy cerca del máximo de 25,4% observado el 21/05.

Bajo este escenario de baja volatilidad en el tipo de cambio, el mercado demanda cada vez menos cobertura cambiaria ya que ve que la actual estabilidad podría mantenerse.

El hedge cambiario provisto al sector privado se desinfló a un estimado de u$s 4146 millones en mayo desde u$s 4871 millones en abril y u$s 15.287 millones en octubre, en plena demanda de cobertura electoral.

En ese contexto, el mercado se ha posicionado fuertemente en pesos, buscando maximizar las ganancias en moneda dura.

Así, las ganancias que dejó el carry trade en los primeros 5 meses del año fueron del 15,7% en dólares.

Este rendimiento del carry en los primeros cinco meses del año es el más alto desde los primeros cinco meses de 2003.

Dados estos retornos y considerando el nivel de tasas nominales en pesos, el mercado ve que los rendimientos hacia adelante de tal estrategia podrían no replicarse en el segundo semestre del año.

Las causas por las que el mercado se vuelve más escéptico sobre las futuras ganancias que podrían dejar las estrategias de carry trade son variadas.

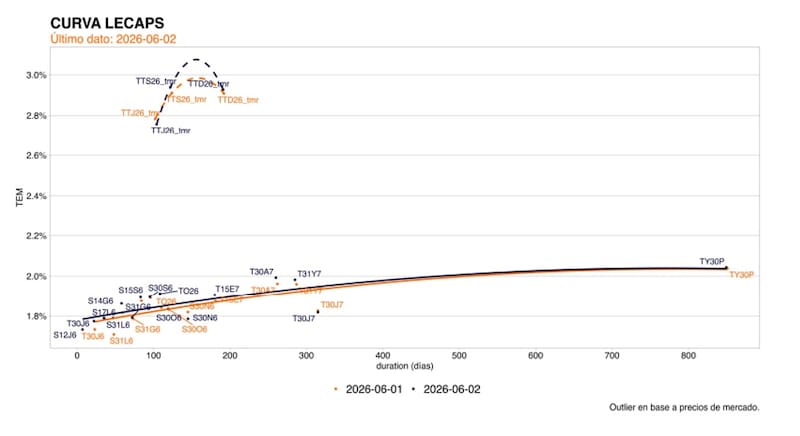

Por un lado, la compresión de tasas que se evidenció en los bonos en pesos podría estar alcanzando su final ya que los analistas no ven demasiado espacio para una compresión adicional.

Hoy toda la curva a tasa fija opera con rendimientos del 2% de tasa efectiva mensual (TEM) y el mercado ve difícil que dicha tendencia al alza en los bonos y a la baja en la tasa pueda acelerarse aún más en las próximas semanas.

Por otro lado, el tipo de cambio se ubica más del 24% debajo del techo de la banda, lo cual plantea un riesgo para el carry, ya que el BCRA podría intervenir en el dólar solo cuando supere la banda superior.

Hasta llegar a dicho nivel, las estrategias de carry quedaron completamente anuladas.

Milo Farro, analista de RAVA, indicó que luego de consolidarse como la estrategia ganadora en lo transcurrido de 2026, a partir de junio el carry trade comienza a perder atractivo.

“El aumento en los precios de las exportaciones, las emisiones corporativas y subsoberanas junto con una estacionalidad favorable fueron los factores que permitieron un contexto de calma en el dólar en los primeros meses de 2026. A pesar de la mejora en los fundamentos, es posible que tengamos un segundo semestre más volátil en materia de tipo de cambio”, alertó.

A la dinámica descrita, Farro le suma la compresión significativa en los rendimientos de las Lecaps y en la que los títulos a tasa fija cotizan con tasas de entre 1,8% y 2% de TEM.

“Al menos en el tramo de corto y mediano plazo (hasta diciembre 2026) no vemos demasiado espacio para una compresión adicional de las tasas en estos niveles, más aún considerando las proyecciones sobre la inflación. En este escenario, comienza a ser prudente revisar los niveles de exposición a tasa fija en las carteras y evaluar la posibilidad de buscar títulos a tasa variable, CER o vinculados al dólar”, detalló.

Lisandro Meroi, analista de Research de TSA Bursátil, afirmó que el mercado parece operar entendiendo que todavía queda una ventana temporal en la que los flujos en el frente cambiario permitirán mantener la estabilidad actual, en la que el BCRA se siente cómodo comprando y acumulando reservas.

Sin embargo, alerta que hoy la estrategia de mantenerse posicionado en pesos debe adecuarse (o ajustarse) fundamentalmente al perfil de riesgo del inversor.

“Con muy buenos retornos en moneda dura para los títulos en pesos en lo que va del año, inversores conservadores podrían ver con buenos ojos tomar ganancias y pasarse a instrumentos dolarizados. Pensando distintos escenarios para el tipo de cambio, hoy los rendimientos en pesos no brindan un atractivo suficiente, por no decir que en la mayor parte de los casos los rendimientos medidos en dólares se vuelven negativos”, detalló.

Ahora bien, Meroi agregó que perfiles más agresivos considerarían mantenerse en carry trade, solo bajo la premisa de un tipo de cambio similar al actual o de mayor apreciación.

“En términos de colocaciones, el mercado confía en una rápida desinflación, con lo cual algo de cobertura en CER corto ofrecería un diferencial en caso de que no se materialice esa desaceleración. Caso contrario, agresivos que confían en una baja sostenida en los índices de precios podrían ver valor en posicionarse en tasa fija 2027, aunque manteniendo de cerca un análisis sobre la dinámica cambiaria”, dijo Meroi.

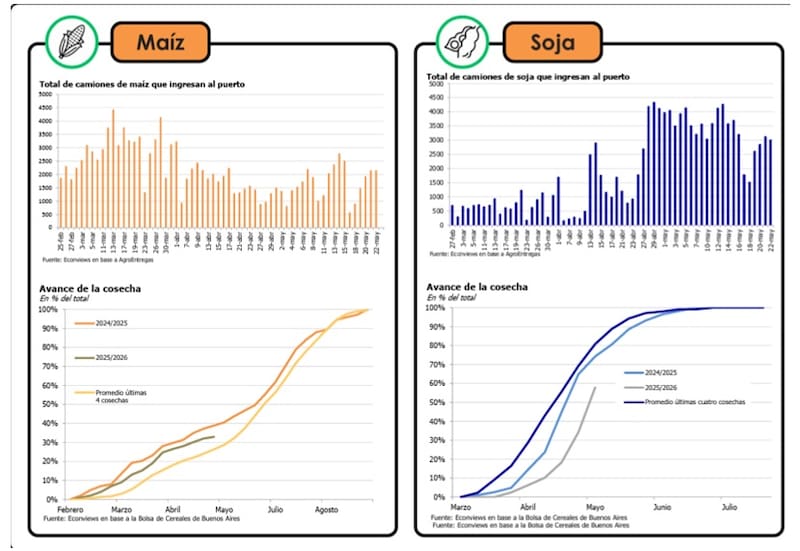

Todavía empuja el agro

De cualquier manera, la reversión sobre las inversiones en pesos no necesariamente debería verse activada.

Todavía estamos entrando en el periodo de mayor liquidación del agro, lo cual podría permitir que el tipo de cambio siga encontrando cierta estabilidad, haciendo que las inversiones en pesos continúen siendo ganadoras si se miden en dólares.

Además, mientras el agro siga liquidando, el BCRA podría seguir comprando reservas, manteniendo ancladas las expectativas cambiarias hacia adelante.

Los analistas de Portfolio Personal Inversiones (PPI) esperan que el peso pueda sostenerse fuerte por un tiempo más, al menos en una ventana de dos a tres meses.

Según sus expectativas, el frente comercial debería seguir aportando soporte, en un contexto en el que la cosecha gruesa viene mostrando una liquidación sólida en el tramo estacionalmente más relevante.

Natalia Martín, analista de Research PPI, explicó que con el tipo de cambio oficial manteniendo una distancia cercana al 25% respecto del techo de la banda y considerando los flujos de oferta que comienzan a aparecer con la liquidación de la cosecha gruesa, espera que el dólar se mantenga relativamente estable en términos nominales, o incluso exhiba una leve apreciación adicional.

Los analistas de Adcap Grupo Financiero explicaron que el contexto de estabilidad cambiaria, por el momento, no se pone en duda y es lo que permite que las tasas permanezcan por debajo de 2%.

“Las tasas actuales son negativas en términos reales (comparadas contra la inflación), pero permiten rendimientos positivos en dólares de alrededor de 2%. El inicio de la cosecha, que venía algo retrasado, debería extender esta estabilidad cambiaria más allá de junio, permitiendo algo más de compresión”, anticiparon.

Juan Ignacio Alonso, Head portfolio en SBS Asset Management, afirmó que el escenario cambiario ha sido favorable para el Gobierno.

“La dinámica cambiaria reciente viene siendo positiva para el Gobierno. El BCRA aceleró la compra de divisas y un tipo de cambio que se mantiene estable por debajo de los $1400, ayudado por una combinación de factores entre las que se destacan la liquidación de divisas provenientes de emisiones de ON, la liquidación del agro, y un nivel deprimido de importaciones, entre otros”, detalló.

Hacia adelante, Alonso espera que la calma cambiaria se mantenga y por ello sigue posicionado en pesos a corto plazo.

“Consideramos que este esquema puede continuar en el corto plazo, y por eso mantenemos estrategias en pesos”, dijo.

Sin embargo, Alonso advierte que a medida que transcurran los meses y nos acerquemos al año que viene, comenzará la inevitable dolarización de carteras preelectorales.

“Seria esperable que el tipo de cambio tenga una depreciación real en la antesala de las elecciones, y habrá que ver qué actitud toma el Banco Central para morigerar la presión alcista. un movimiento acelerado hacia la banda superior parece altamente indeseable por parte del equipo económico, ya que traería asociados incrementos inflacionarios inoportunos en la previa de una elección”, alertó.

Inversión de riesgo

Dados los riesgos planteados para las inversiones en pesos, los analistas remarcan que el posicionamiento en moneda local termina siendo para perfiles más arriesgados y con mayor tolerancia a la volatilidad.

La variable clave a evaluar en este momento es llevar a cabo una buena evaluación de los riesgos y de los retornos esperados, para poder determinar si las eventuales ganancias están bien compensadas con los riesgos a afrontar a la hora de hacer carry trade.

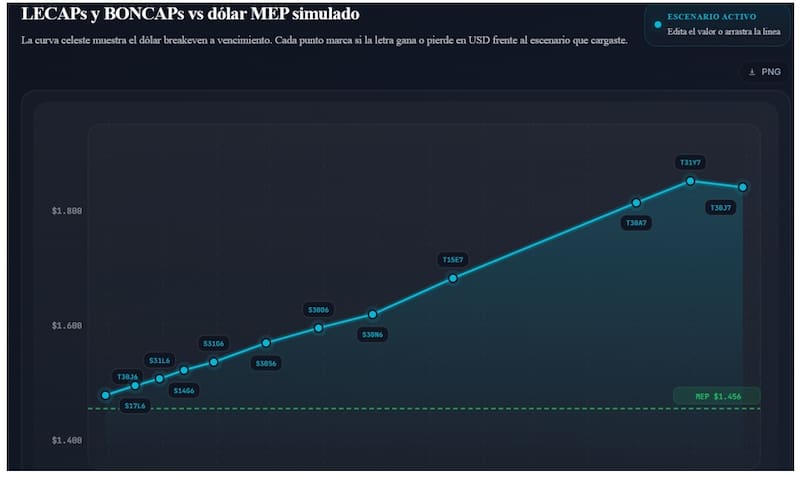

Para ello, es clave analizar cuál debería ser el nivel del tipo de cambio para que el carry siga siendo atractivo.

Para que la Lecap a fin de junio deje de ser atractiva en términos de dólar, el tipo de cambio deberá subir 1,6% desde los valores actuales y deberá avanzar hasta 3,6% para que la Lecap a fin de julio deje de ser ganadora.

Para que el carry sea ganador hasta fin de agosto, el dólar debe subir menos de 5.6% y debe avanzar menos del 11.3% hasta fin de noviembre.

Por lo tanto, lo que queda en evidencia es que cualquier movimiento del dólar deja como perdedora a las estrategias en pesos.

Maximiliano Tessio, asesor financiero, remarcó que con tasas por debajo del 2% (TEM) en prácticamente toda la curva en pesos, deja un escenario bastante exigente para el carry, sobre todo si la desaceleración inflacionaria no converge tan rápido como hoy descuenta parte del mercado.

“La compresión tuvo fundamentos tales como la baja de volatilidad post electoral, normalización monetaria y mejora en expectativas macro. Pero también creemos que hacia adelante el margen para seguir comprimiendo es bastante más limitado. No vemos necesariamente un riesgo inminente de salto cambiario, pero sí creemos que el mercado quedó más sensible a cualquier ruido político, inflacionario o externo”, dijo.

En cuanto a estrategias, Tessio recomienda la diversificación.

“Más que dolarizar agresivamente toda la cartera, hoy seguimos prefiriendo estrategias balanceadas. Esto es mantener exposición selectiva a pesos en tramos cortos y cobertura parcial hard dollar para administrar volatilidad”, sostuvo.

Thiago Marino, Analista de Renta Fija en IOL, coincide en que la curva de rendimientos en pesos continúa operando en niveles comprimidos, con el tramo corto (instrumentos a tasa fija de hasta 90 días) promediando un rendimiento de 1,75% (TEM).

En este escenario, su recomendación es mantener cierta cautela.

“La compresión de tasas refleja, en mayor medida, una condición del mercado de pesos caracterizada por abundante liquidez y una demanda que ha mostrado un retroceso gradual en los últimos meses. En consecuencia, consideramos que las tasas cortas en moneda local se encuentran próximas a su piso, lo que nos vuelve escépticos respecto a la posibilidad de una compresión adicional significativa en ese segmento de la curva”, dijo Marino.

En cuanto a las implicancias sobre la dinámica cambiaria, Marino no cree que este nivel de tasas sea un factor de riesgo inminente para el tipo de cambio.

“La actual dinámica entendemos es consistente con la abundante oferta de divisas que sostiene el mercado, producto de un superávit comercial persistente y de flujos financieros que contribuyen al lado vendedor”, afirmó.

Esperando menor volatilidad cambiaria

El mercado espera que la calma cambiaria se pueda mantener hacia adelante, por lo que la volatilidad del dólar podría permanecer estable por más tiempo.

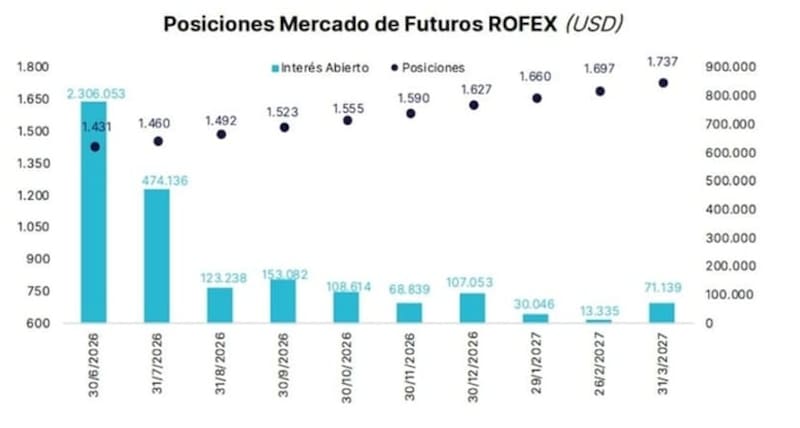

Mirando hacia los valores del dólar que proyecta el mercado en los contratos de dólar futuro, se percibe que la estimación de los inversores es que la calma cambiaria se va a mantener.

Los contratos de dólar futuro proyectan que el tipo de cambio se va a mantener en la parte media de las bandas cambiarias, bien lejos del techo.

Según estimaciones de Portfolio Personal Inversiones, los contratos de dólar futuro de junio marcan una expectativa de dólar en niveles de $1431, apenas por encima de los $1398 actuales.

Para julio se espera que el dólar esté en $1460, y que supere los $1500 recién a fin de septiembre.

Finalmente, superaría los $1600 recién a fin de año, lo cual implicaría una suba de 15% hasta fin de 2026.

La baja volatilidad del dólar hizo que se alejara del techo de la banda y, en la medida en que la estabilidad del tipo de cambio se sostenga, dicho distanciamiento podría incrementarse.

Desde Sailing Inversiones explicaron que, si bien los contratos de dólar futuro se mantienen todavía lejos del techo de la banda, eso no implica que ese techo haya perdido relevancia.

“Lo que ocurrió es que la banda siguió ajustando por inflación y, como la inflación volvió a acelerarse en los últimos meses, el techo se fue desplazando hacia arriba. Al mismo tiempo, la presión vendedora en el mercado de cambios dejó al tipo de cambio operando bastante más abajo, generando una distancia mayor contra el límite superior”, detallaron.

Para los analistas de Sailing Inversiones, el hecho de que el dólar se aleje de la banda y provoque tal distancia es positivo.

“Reduce la sensación de que el mercado está permanentemente testeando al BCRA y que la autoridad monetaria puede verse obligada a vender divisas en el techo. Mientras el flujo financiero siga aportando oferta y el mercado no vea una dolarización brusca de portafolios, el tipo de cambio podría mantenerse dentro de un rango relativamente contenido. Hoy vemos una zona más vendida cerca de $1450 y una zona donde aparece demanda en torno a $1370”, sostuvieron.

Facundo Barrera, socio en Fincoach, explicó que el ritmo del proceso de dolarización de una cartera está marcado por el nivel de estabilidad del tipo de cambio.

“Dado que aún faltan liquidar deudas tomadas por empresas en el exterior, ingresar dólares del agro y sumar los que podrían entrar a través del sector energético, no esperamos inestabilidad en el tipo de cambio en lo inmediato”, proyectó.

No obstante, consideró que, de cara al armado de una cartera, luce importante diversificar entre los distintos instrumentos en pesos y en dólares.

“El porcentaje asignado a cada segmento dependerá de los objetivos, los plazos y las obligaciones de cada inversor”, afirmó.

De esta manera, Barrera explicó que para un inversor que busque cobertura y quiera dolarizar un porcentaje de la cartera, recomienda obligaciones negociables con buenos fundamentos.