La deuda evidencia un recorte leve al cierre de la semana. Sin embargo, los bonos muestran fuertes subas en el último mes y en lo que va del año.

Así, la renta fija argentina opera en máximos históricos, haciendo que el riesgo pais intente caer nuevamente debajo de los 1300 puntos.

Siguen viendo valor en la renta fija local.

Recorte en los bonos

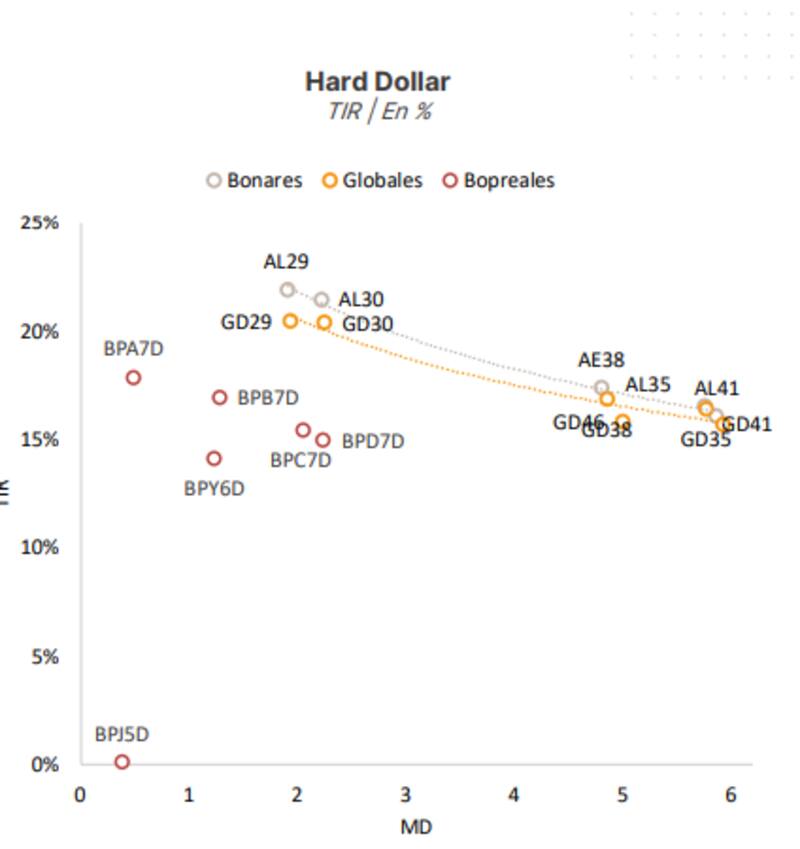

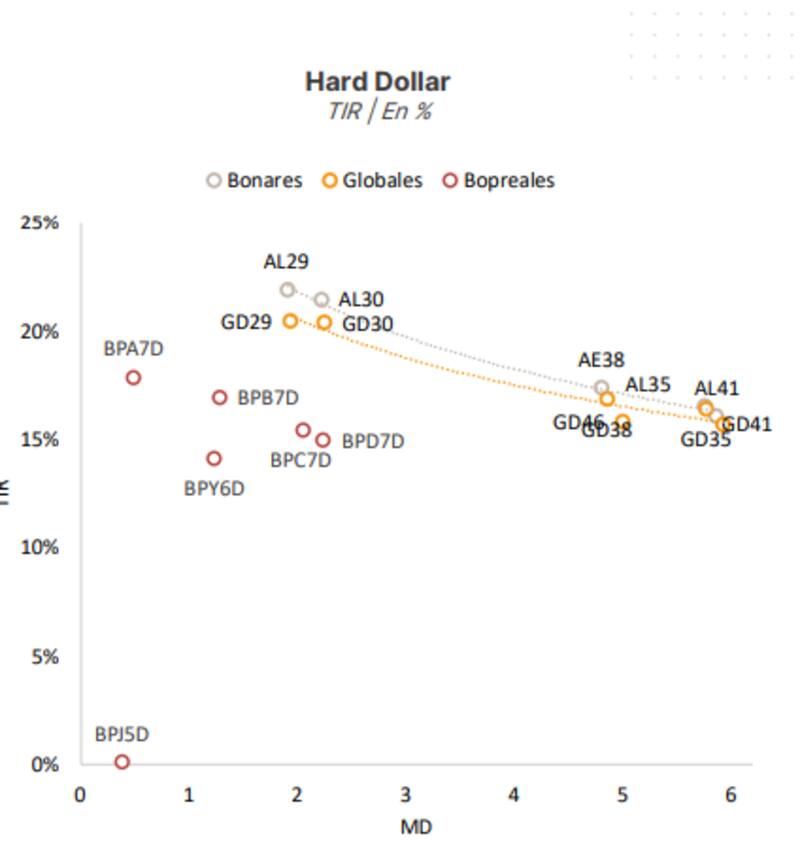

Todos los tramos de la curva soberana operan a la baja el viernes.

El tramo más corto baja 0,52%, tanto en el GD29 como el GD30.

Por su parte, en el tramo medio, los títulos a 2035 y 2038 caen 0,6% y 0,51%, mientras que en el extremo más largo de la curva se ven bajas de 0,56% y 0,63% respectivamente.

Aun así, los bonos se mantienen cerca de sus máximos históricos.

En lo que va del año, el Global 2029 sube 62%, mientras que el GD30 subia 50%.

En el tramo medio, los bonos suben entre 31% y 39% en los títulos a 2035 y 2038.

Finalmente, en el extremo más largo de la curva muestran ganancias de 32% y 45% en los bonos a 2041 y 2046.

Gracias al rally actual, el riesgo pais cayó a 1302 puntos, su menor nivel desde mayo.

Hacia un eventual canje de deuda

En el mercado están expectantes por un posible canje de la deuda.

Según los analistas de Cohen, esto flexibiliza las capacidades de negociación del Gobierno, que ahora podría, por ejemplo, extender los vencimientos a cambio de elevar los cupones sin necesidad de recortar el capital.

"Con dificultades para acumular reservas netas y sin acceso al financiamiento externo, el canje se presenta como una alternativa market friendly para extender los vencimientos sin que los inversores sufran pérdidas en sus tenencias", indicaron desde Cohen.

Lo que busca el Gobierno es calmar las dudas del mercado sobre la capacidad de pago de la deuda soberana.

Lisandro Meroi, research de TSA Bursátil, detalló que los inversores parecen estar procesando la posibilidad de un canje de deuda a partir del DNU publicado por el gobierno.

Sin embargo, agregó que todavía es una iniciativa muy reciente y no es apremiante en el muy corto plazo.

"Si bien no se trata de una operación garantizada, a priori podría entenderse como un puntapié para encontrar una alternativa frente a los pagos de renta y amortización del año que viene. En concreto, ha habido gestiones sobre esta cuestión, aunque todavía restan definir algunos parámetros que aseguren poder honrar la totalidad de los servicios, despejando la incertidumbre del mercado", dijo.

De acuerdo a ciertas interpretaciones, el canje alcanzaría solo a Bonares y no a Globales.

"Sobre la deuda, el potencial de apreciación en los títulos permanecería sin cambios observando los fundamentos con los que se viene trabajando, con el "posible canje" apuntando más bien a una reorganización en el perfil de vencimientos a partir del año que viene", sostuvo Meroi.

Por su parte, Lucas Decoud, analista de Grupo IEB, considera que a pesar de la medida, desde la compañíano estan viendo un canje de deuda.

"No estamos esperando un canje cuando el gobierno dice tener vencimientos cubiertos con repos en caso de ser necesario hasta ene 2026 e incluso mencionando el inicio de negociaciones con el fondo para buscar dólares frescos buscando recomponer reservas. Con la deuda performing hasta ese momento el gobierno podría volver a los mercados de deuda internacional", remarcó.

¿Rumbo a una curva normal?

Pese a la fuerte suba de los bonos en los últimos meses, aun la curva soberana se muestra invertida, con los bonos más cortos operando con tasas superiores a los títulos más largos.

Cuando ello ocurre implica que el mercado tiene dudas sobre la capacidad y/o voluntad de pago de la deuda.

Una curva en la que los inversores no desconfían sobre la capacidad o voluntad de pago del emisor tiende a tener pendiente positiva, sin embargo, la de la Argentina es negativa, aun pese al fuerte rally de los bonos.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, remarcó que la curva invertida explica las dudas de los inversores sobre la capacidad de pago de la deuda.

"La curva invertida es una señal de que el mercado sigue teniendo dudas sobre la capacidad de pago de corto plazo, incluso cuando se está llegando a un equilibrio fiscal que es clave para la solvencia intertemporal. Por eso, cuando el BCRA acumula reservas el riesgo país cae y la curva se aplana", comentó.

Joaquín Álvarez, CEO de IMSA Alyc, considera que la percepción del riesgo es la principal causa de la inversión la curva soberana y que esperar tener una curva con pendiente positiva es factible.

"Para ver una curva normal el Gobierno tiene que seguir haciendo el delivery y seguir cumpliendo algunos hitos macroeconómicos, como la acumulación de reservas. Ante la normalización de la curva nos gusta el G35 por el upside que puede haber en cuanto a precio por la compresión de las tasas. Creemos también que está relativamente más cubierto ante un escenario a la baja por los niveles de paridad", indicó.

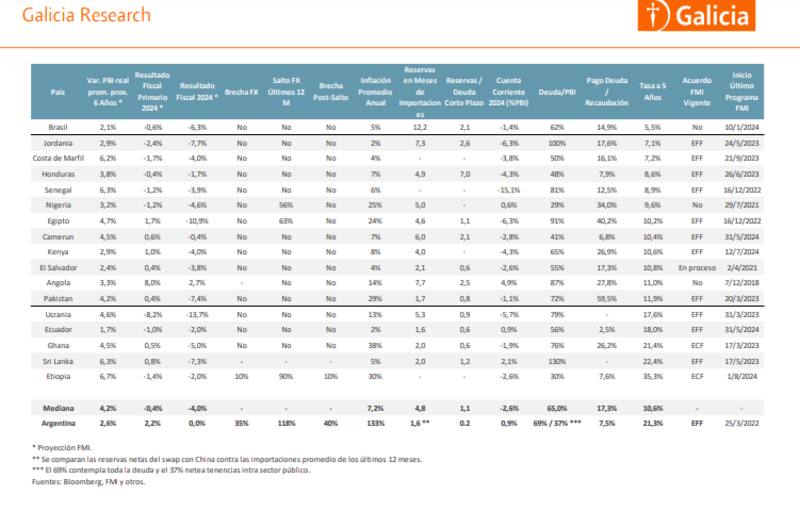

Los analistas de Banco Galicia remarcaron que, al comparar los fundamentals de Argentina con países emergentes con acceso al mercado se puede observar que el "talón de Aquiles" del país sigue siendo su bajo nivel de reservas, una brecha cambiaria todavía elevada y un crecimiento potencial reducido.

"El Gobierno viene avanzando con una ambiciosa agenda de desregulación y mejoras micro que sumado al RIGI podrían incrementar la inversión y la productividad de la economía. No obstante, esos efectos pueden tardar en observarse, mientras que la brecha y la escasez de reservas son hoy fácilmente contrastables", detallaron.

Comprimiendo a emergentes

La expectativa del mercado es que la curva pueda normalizarse, es decir, que vuelva a tener pendiente positiva.

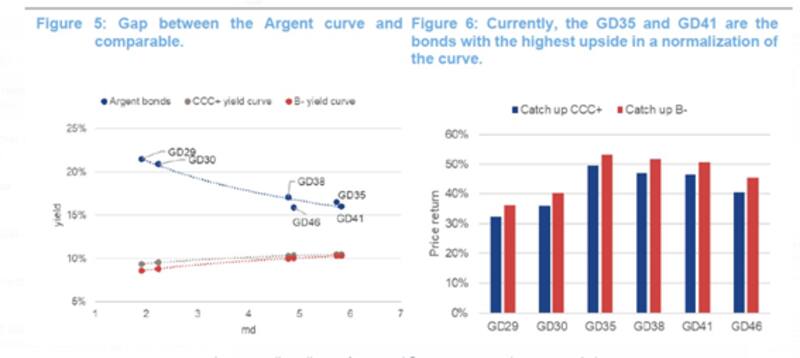

Además, los inversores también esperan que la renta fija argentina apunte a comprimir rendimientos y que los mismos se acerquen a los valores con los que opera la renta fija emergente de alto riesgo, la cual se ubica en tasas del 12% en promedio.

Estos niveles están muy por encima del 19% de los bonos cortos y del 16% del tramo largo de la deuda local.

Hacia adelante, Yarde Buller considera que, en la medida en que el BCRA pueda acumular reservas de nuevo o el Gobierno logre negociar alguna línea de financiamiento de corto plazo, la curva se va a seguir normalizando y el AL30 va a ser el bono de mejor desempeño.

Por otro lado, agregó que, si además del aplanamiento vemos una convergencia hacia las curvas de nuestros comparables, que rinden más cerca de 10%, ahí los bonos ganadores van a ser GD35 y GD41.

Según sus estimaciones, ante un aplanamiento o normalización de la curva soberana (que vuelva a tener pendiente positiva), el tramo corto es el que más podría subir, con avances de 11%.

A su vez, ante las chances de que la deuda argentina converja hacia créditos emergentes similares ("B"), las mayores ganancias se darían en el GD35, GD38 y GD 41, con ganancias de entre 49% y 53%.

Juan Pedro Mazza, estratega de Cohen, explicó que, si bien la curva soberana argentina se mantiene invertida a pesar del importante rally que acumulan en septiembre, las chances de una normalización persisten.

"En tanto la situación económica del país siga mejorando, es esperable que el riesgo país caiga y la curva tienda a una forma normal. Bajo este escenario, las tasas de los bonos del tramo cortos (29s y 30s) caerán hasta quedar por debajo de los bonos largos (35s, 38s, 41s y 46)", explicó Mazza.

En la jerga, la normalización de la curva se conoce este proceso como un Bull Steepening y para capitalizarlo, recomienda tomar posiciones en el GD30 por su mayor liquidez en relación al GD29 y por su spread legislativo bajo en relación al AL30

Pablo Lazzati, CEO de Insider Finance, considera que los bonos argentinos aún mantienen su potencial alcista.

"Aunque los precios se están acercando a los niveles de la negociación de Guzmán, que oscilaban entre los 60 y 65 dólares para los Bonares y Globales, superar este umbral podría establecer un nuevo nivel", indicó.

Por otro lado, y en cuanto a las explicaciones del rally, Lazzati entiende que este impulso proviene del reciente blanqueo.

"Muchos inversores, prefiriendo evitar la alícuota del 5%, optan por colocar su efectivo en bonos, acciones y ON. Sin embargo, estos deben mantenerse hasta el 31 de diciembre de 2025. Por lo tanto, no anticipamos una caída en el corto plazo, sino que esperamos que los bonos continúen su ascenso, aunque a un ritmo más moderado que el observado en las últimas tres semanas", dijo Lazzati.

Tomando desde el piso de julio de 2022 hasta la fecha, los bonos subieron más de tres dígitos en todos los tramos de la curva.

El tramo más corto avanzó entre 225% y 255%, mientras que el tramo medio ganó entre 175% y 185%.

Finalmente, los bonos más largos registran subas de entre 112% y 125%.

Los analistas de Research Mariva consideran que es una posición atractiva rotar de bonos globales 30 a bonos más largos como los globales 35 y 41.

"El extremo medio y largo de la curva está rezagada en comparación con el extremo corto de la curva. Más temprano que tarde, el Gobierno tendrá que volver al mercado internacional, ya que los vencimientos de deuda aumentan considerablemente a partir del próximo año", indicaron.

En ese sentido, detallaron que los GD35 y GD41 son los bonos con mayor potencial de alza en una normalización de la curva.

"Aunque los bonos soberanos están en máximos históricos desde la reestructuración, impulsados en el último mes por el viento de cola de la amnistía fiscal, consideramos que hay otras buenas señales que deberían apoyar estos precios. Además, el Gobierno continúa dando pequeños pasos en su camino hacia el levantamiento de los controles de capital, como la reciente eliminación de los montos máximos para operar en el CCL para residentes", dijeron.