El BCRA lleva comprados más de u$s 6500 millones y, con una liquidación estimada del agro que ronda en u$s 35.000 millones, se espera que siga abasteciendo de dólares al mercado.

Esto debería generar una mayor estabilidad en el tipo de cambio y en las tasas en pesos. Las estrategias de inversión en pesos que recomiendan los analistas.

Esperando más flujos

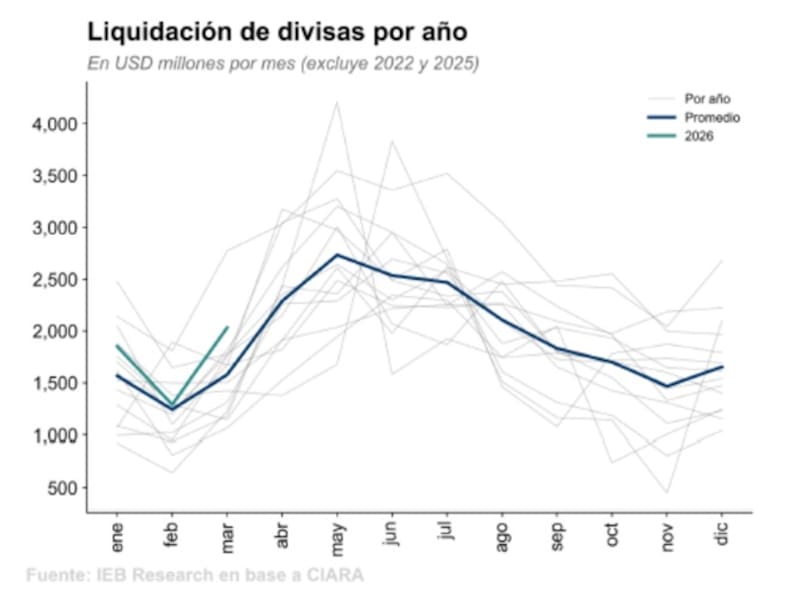

Los flujos de dólares siguen ingresando a la Argentina a medida que la macro local se entra en el ciclo más alto de la liquidación del agro.

Históricamente, los meses de mayo y junio son los de mayores ingresos de divisas provenientes del agro y, en este año en particular, se espera una liquidación récord, en torno a los u$s 34.000 millones.

El hecho de que crezca el flujo de divisas le permitirá al BCRA poder seguir ampliando su racha compradora de dólares, la cual lleva hasta ahora 72 jornadas seguidas de subas y más de u$s 6500 millones comprados en el año.

Por lo tanto, el flujo de dólares podría darle al BCRA el espacio para incrementar sus arcas a la vez que tal ingreso de divisas se espera que pueda permitir un tipo de cambio estable por más tiempo.

Los analistas de IEB señalaron que la oferta de dólares continúa siendo enorme.

“El BCRA continúa acumulando compras sumando cerca de u$s 6500 millones y con una liquidación estimada del agro que ronda en u$s 35.000 millones (ya se llevan vendidos unos u$s 5500 millones) queda claro que se viene un tiempo de cosechar dólares”, anticiparon desde IEB.

Por lo tanto, el flujo esperado de dólares por parte del campo es una buena noticia para el tipo de cambio en las próximas semanas.

Los analistas de Max Capital explicaron que el tipo de cambio cotiza en la parte baja de su distribución histórica.

“Una combinación de términos de intercambio favorables, mayor productividad en algunos sectores y entradas de flujos externos justifica dichos niveles. Consideramos que la moneda se mantendrá fuerte durante el pico estacional de exportaciones, pero también prevemos que los exportadores cubrirán sus posiciones por debajo de los $1350”, comentaron.

Los analistas del fondo One618 indicaron que, con la liquidación de la cosecha gruesa esperada para las próximas semanas, no anticipan tensiones cambiarias en el corto plazo

“Nuestra visión sobre el tipo de cambio sigue siendo optimista en el corto plazo, apoyada en que los mayores flujos de la cosecha deberían reforzar la dinámica favorable observada recientemente”, dijeron.

Flujo de dólares y tasas en pesos estables

El flujo de divisas afecta no solo la dinámica cambiaria sino también lo que respecta a las tasas de interés en pesos.

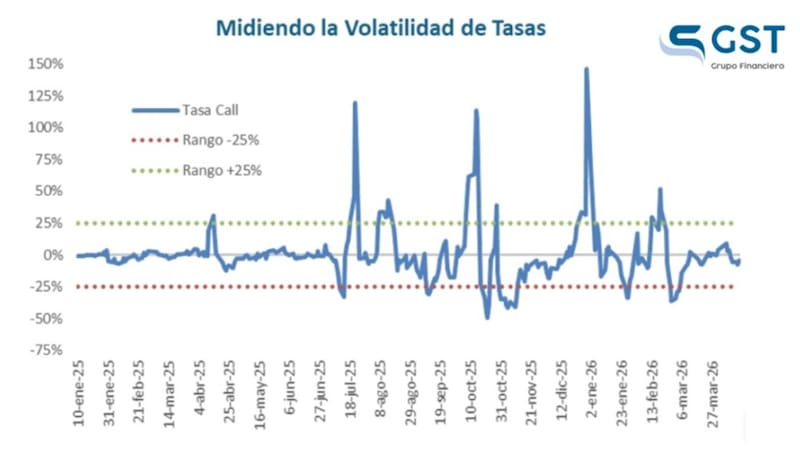

La volatilidad en la tasa de interés cayó con fuerza en las ultimas jornadas gracias a una postura mas laxa en la política monetaria implementada por el Gobierno.

Por lo tanto, y dado que el BCRA emite pesos para las compras de dólares (que luego son retirados en las licitaciones primarias de deuda en pesos con rollover de más del 100%), tal inyección debería empujar a las tasas a la baja.

Estando en pleno pico estacional de liquidación de dólares del agro, Rodrigo Benítez, economista jefe de Grupo ST, espera que el BCRA siga comprando divisas e inyectando pesos.

“Este proceso puede sostenerse hasta mediados/fines de mayo cuando las necesidades de pesos por motivos impositivos (vencimientos de ganancias) pueden sumar algo de presión sobre el mercado. Esperamos próximas 4 o 5 semanas tranquilas y luego algo más de presión sobre las tasas, aunque sin alejarnos de un sendero de descenso de las tasas nominales sustentado en la caída esperada del ritmo inflacionario”, dijo Benítez.

De esta manera, lo que tenemos actualmente es un mercado cambiario estabilizado y con baja volatilidad, del mismo modo que en las tasas de interés en pesos.

Actualmente la volatilidad de las tasas a 1 día alcanzó recientemente su valor más bajo desde el fin de las LEFI.

La tasa de caución en 20% (TNA) es un reflejo de como la macro en su conjunto opera con tasas más bajas.

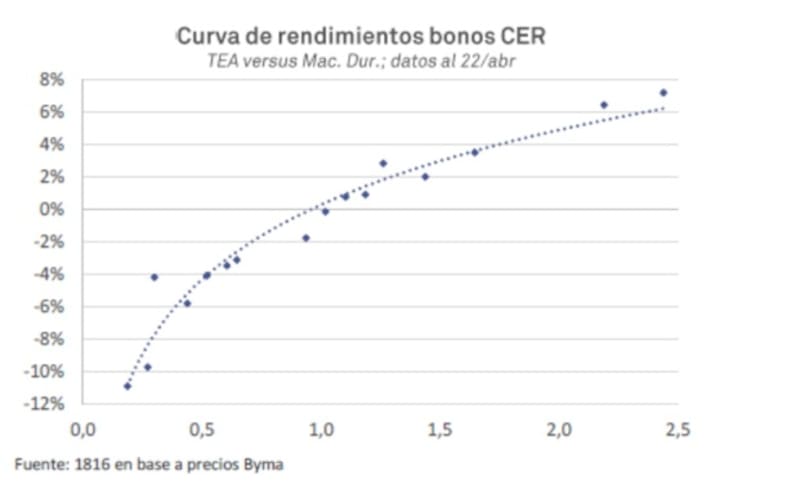

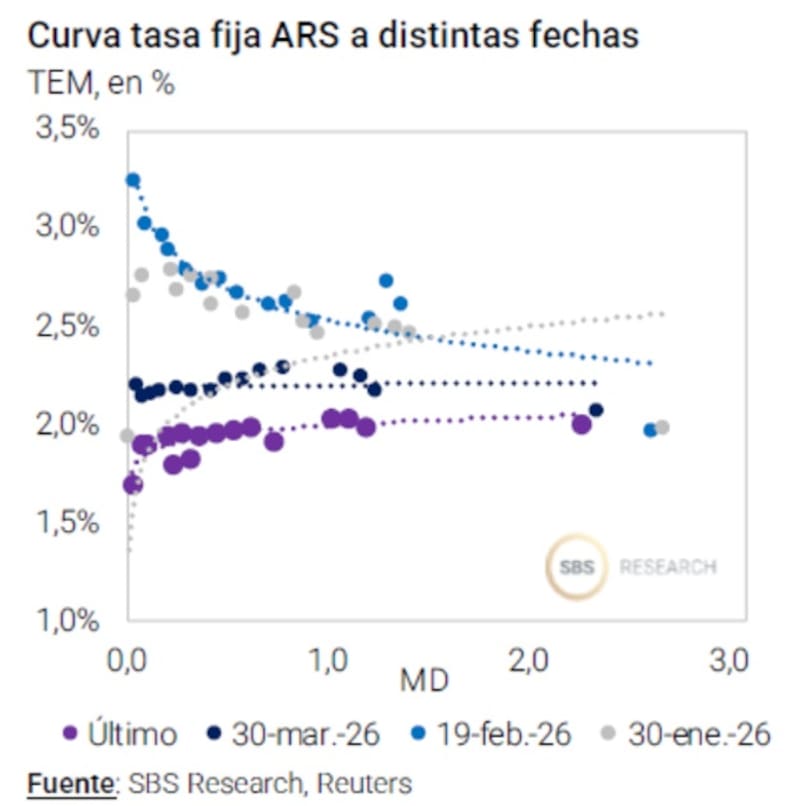

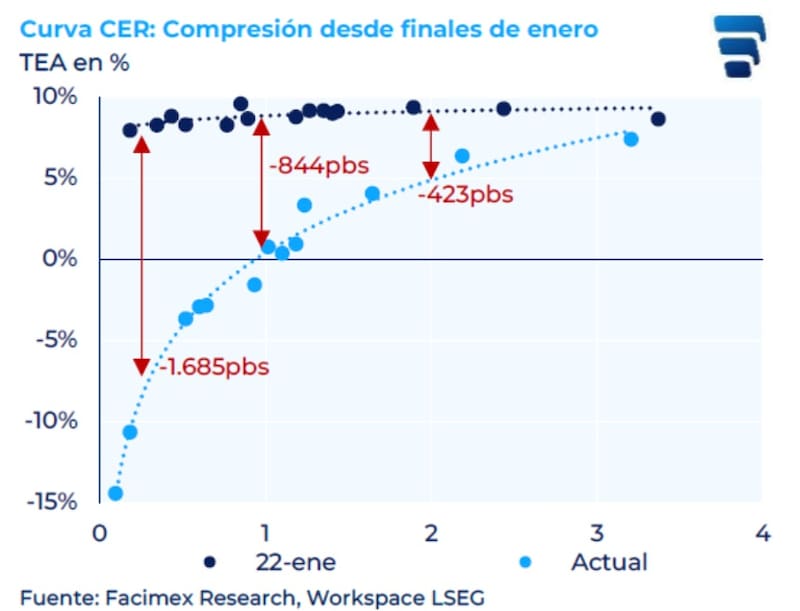

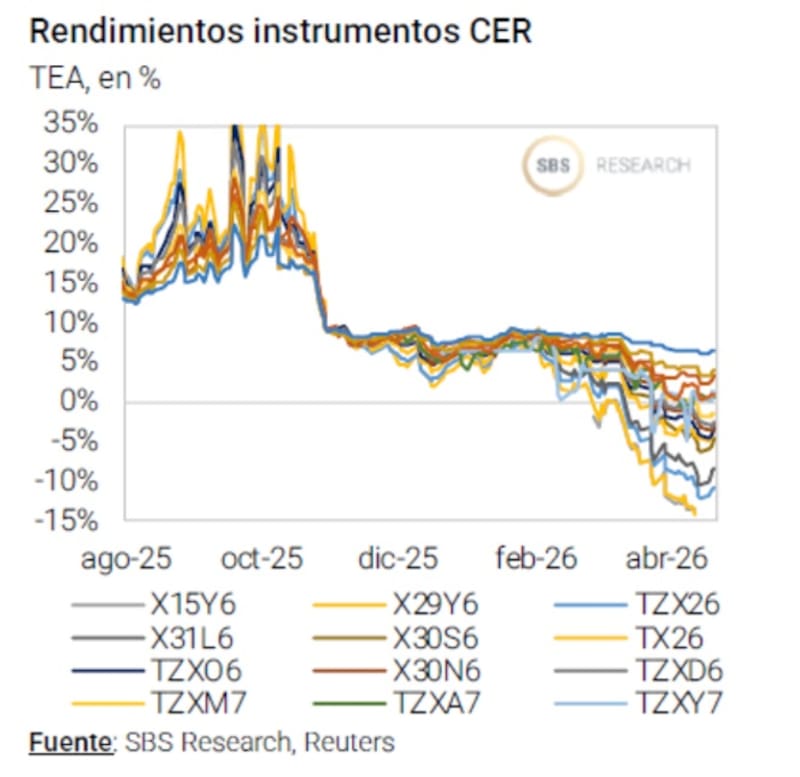

La curva de Lecap opera en niveles de 2% (TEM) e incluso debajo de ello, mientras que las tasas en la curva CER evidencian una curva real muy negativa en el extremo más corto de la misma.

Este nivel de tasas hace que las decisiones de inversión en pesos sean desafiantes.

Natalia Martin, research de PPI, destacó que la liquidación del sector agro, que favorece la entrada reservas, se perfila como un driver local positivo para los instrumentos argentinos, incluidos el tipo de cambio.

Sin embargo, en materia de pesos, advierte el nivel de tasas de interés ajustados en los bonos en moneda local, por lo que se inclina por dolarizar parte de la cartera.

“Si bien mantenemos una visión de relativa estabilidad para el tipo de cambio en el corto plazo, apoyada en la liquidación de la cosecha gruesa, en el segmento en pesos las tasas comprimieron con fuerza y quedaron en niveles relativamente bajos. Dicho esto, el primer trimestre fue fantástico para las estrategias de carry trade, es por ello que estamos sugiriendo rotar lentamente a posiciones donde la proporción de bonos en dólares en cartera sea algo mayor”, dijo.

A su vez, y para la porción en pesos, Martin agregó que ve algo de valor relativo en instrumentos ajustados por inflación de corto plazo que podría ser conveniente ante una estabilidad cambiaria.

“La inflación de indiferencia que descuenta el mercado se mantiene por debajo de nuestras proyecciones, lo que deja espacio para capturar valor en instrumentos como el bono CER a junio (TZX26)”, detalló.

Maximiliano Tessio, asesor financiero, consideró que la estacionalidad de mayores liquidaciones del agro suma para las perspectivas de las inversiones en pesos.

“Hoy el carry está mucho más explicado por flujos que por nivel de tasas. Hay un exceso de pesos dentro del sistema que hace que incluso con tasas reales negativas el tipo de cambio no reaccione. La tasa dejó de ser el driver principal. La tasa TAMAR en torno al 20% 21% y la curva CER con tramos cortos muy negativos. Aun así la demanda por instrumentos en pesos se sostiene”, indicó.

Desde el lado del posicionamiento, Tessio advierte que esta posicionados en bonos CER y tasa fija.

“En lo que es CER vemos atractivo al tramo largo, el cual presenta un valor relativo al corto, combinado con tasa para capturar carry por devengamiento. Al mismo tiempo, somos más selectivos en duration y mantenemos coberturas, porque con tasas reales negativas el margen de error es cada vez más chico”, detalló.

Inflación a la baja

Con el tipo de cambio operando con baja volatilidad, esto genera un efecto positivo sobre la dinámica inflacionarias.

En la medida que no se vean fuertes subas de corto plazo en el dólar, el traslado a precios en materia inflacionaria termina quedando reducido o anulado.

A su vez, el mercado comienza a ver que los efectos que provocaron la suba de la inflación mensual del 1,5% en mayo de 2025 hasta el 3,4% actual comienzan a quedar en el pasado.

De esta manera, el mercado se sigue inclinando por un proceso de mayor desinflación y esto motiva las inversiones en bonos en pesos de mayor duration.

Juan Manuel Franco, economista jefe de Grupo SBS, indicó que las curvas de pesos no ofrecen oportunidades tan claras como hace un tiempo atrás, y remarca que su preferencia se mantiene por la deuda por CER.

“Para quienes sean optimistas con el devenir de la inflación pueden apostar por el tramo medio y largo en tasa fija (S30S6 en adelante) y los más cautelosos pueden ver seguir viendo valor en CER, aunque el fuerte rally en esta curva deja bastante menos margen de apreciación. Los menos optimistas con la inflación pueden ver valor en papeles como el Boncer a junio (TX26) mientras que aquellos con apetito por duration pueden ver atractivo en bonos a 2028 (TZXM8, TZX28 o TZXS8), detalló.

Desde el lado de las inversiones, desde One618 consideran que las curvas en pesos siguen siendo más atractivas que la deuda en dólares.

“Si bien desde estos niveles la compresión no será tan agresiva como lo fue hasta aquí, dada nuestra visión sobre el frente cambiario y las señales del Gobierno orientadas a bajar las tasas para impulsar la reactivación de la actividad, creemos que sigue habiendo margen para una compresión adicional. Dentro de este universo, seguimos prefiriendo la curva CER por sobre la tasa fija, donde vemos especial valor en la pendiente”, afirmaron.

Las tasas reales se encuentran fuertemente en terreno negativo, con el tramo corto rindiendo -15% y el tramo medio y largo recién con tasas positivas, aunque en la zona de 5% a 7% en los plazos más largos.

En lo que respecta a la curva a tasa fija, la misma opera con tasas mensuales debajo del 2% en prácticamente toda la curva.

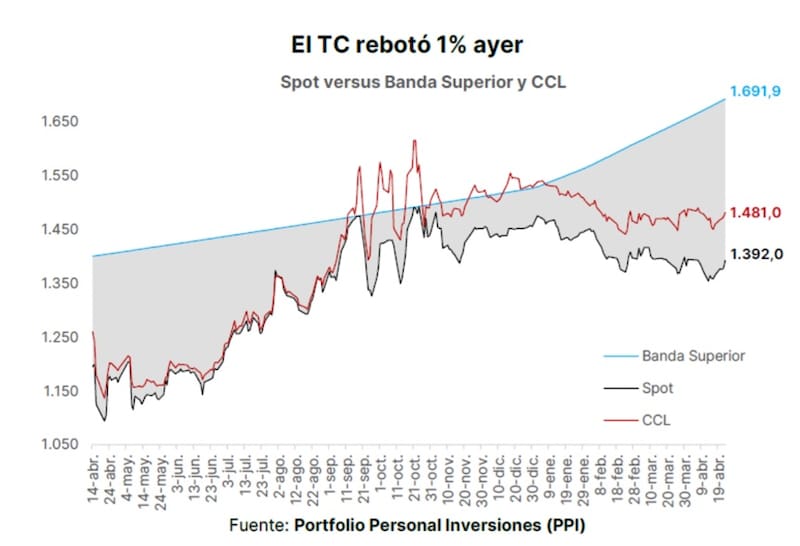

Es decir, las tasas nominales y reales se mantienen muy ajustadas a la vez que el tipo de cambio se ubica un 20% debajo del techo, siendo esto un riesgo para las posiciones en pesos.

Todo ello obliga a que los analistas se muestren selectivos en el posicionamiento en pesos.

Desde el lado del posicionamiento, los analistas de Max Capital detallaron que el apetito por la moneda local ha respaldado las valuaciones en toda la curva, por lo que se muestran mas selectivos en el posicionamiento en moneda local.

“Los break-evens están demasiado ajustados y preferimos los bonos CER sobre los bonos de tasa fija, pero fundamentalmente preferimos los bonos a tasa Tamar, esperando que la política monetaria se normalice en algún punto del 4T26. Por lo tanto, nos gustan los bonos Tamar de mayor duración como el TMG27, los Duales mas largos, o alternativamente los Boncer28s (TZXS8) dentro de la curva CER”, indicaron.

Si bien se espera que la inflación vuelva a apnutar a la baja, las expectativas inflacionarias se desplazaron al alza ya que ahora el mercado ve que el IPC podría volver al 1,5% para agosto, cuando antes lo esperaba para mayo.

De esta manera, la expectativa sigue siendo de mayor desinflación, aunque de manera mas gradual.

En ese sentido, y dada la resistencia de la inflación núcleo, los analistas de Cohen remarcaron que privilegian el tramo medio de la curva CER, específicamente los vencimientos de 2026 y 2027.

“Instrumentos como el TZXO6 (CER -3,5%) y el TZX27 (CER +1,5%) se presentan como las alternativas más atractivas para capturar la inflación de los próximos meses. Estos papeles permiten proteger el capital ante escenarios en los que la desinflación sea más lenta de lo previsto, manteniendo un potencial de revalorización si los spreads continúan comprimiendo”, dijeron.