En esta noticia

El S&P Merval acumula una caída superior al 6% en junio medido en dólares, una señal de que el mercado volvió a perder impulso después del fuerte rally que había llevado al índice a coquetear con los máximos de 2500 puntos de enero de 2025.

En el mercado se debate si la toma de ganancias se aceleró tras la decisión de MSCI de mantener a la Argentina como Standalone, puesto que para muchos el tema no movió el amperímetro ya que estaba descotando que el organismo no movería a la Argentina de categoría, pero sí coincidió con un contexto internacional menos favorable para los activos de riesgo. Este jueves, los ADR argentinos en Wall Street vuelven a operar con pérdidas.

Y es que el S&P Merval en dólares está en torno a los 2000 puntos, un nivel que implica una baja mensual del 6,1% y lo aleja de los 2520 puntos alcanzados en el máximo de este ciclo alcista. Si bien el índice todavía se mantiene muy por encima de los mínimos de 2022, volvió a chocar con una zona técnica donde históricamente aparecieron vendedores.

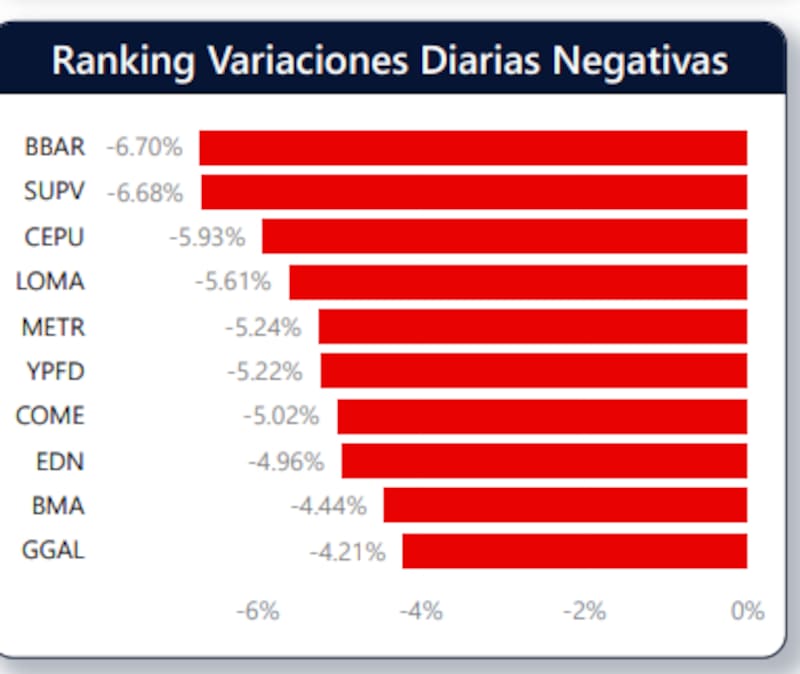

La venta tampoco distingue demasiado entre sectores. En lo que va del año varias acciones ya acumulan pérdidas de dos dígitos: Comercial del Plata retrocede casi 30%, Metrogas más de 27%, Edenor cerca de 20% y Supervielle alrededor de 18%.

Detrás de esa debilidad confluyen varios factores, pero principalmente la baja en precio internacional del petróleo resta atractivo a las compañías energéticas que ponderan fuerte en el índice local, mientras que la expectativa de tasas de interés más altas en Estados Unidos fortalece al dólar y reduce el apetito global por mercados emergentes.

Consultado por El Cronista, el estratega jefe de Facimex Valores, Adrián Yarde Buller, explicó que la caída de la renta variable argentina podría resumirse en tres factores principales.

“En primer lugar, el mercado argentino tiene una elevada exposición a compañías energéticas, que se vieron afectadas por la caída del precio internacional del petróleo tras la disminución de las tensiones en Medio Oriente. No casualmente, dos de los ADR argentinos con peor desempeño en el mes son YPF y Vista Energy”, agregó el experto.

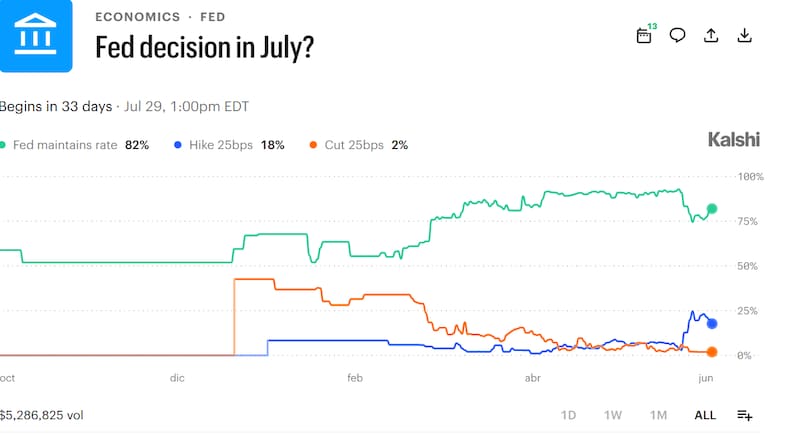

En segundo lugar, Yarde Buller advirtió que la Fed adoptó un tono más restrictivo en materia de inflación con la primera decisión de tasas bajo la conducción de Kevin Warsh.

“Ese cambio llevó al mercado a pasar de esperar dos recortes de tasas para 2026 a descontar ahora la posibilidad de una suba antes de fin de año, un escenario que suele perjudicar a los mercados emergentes”, añadió.

Por último, el estratega deslizó que existía “cierta expectativa” de que MSCI pudiera iniciar un período de consulta para evaluar una eventual reclasificación de Argentina.

“Como ese avance no se produjo, el mercado reaccionó negativamente, con un impacto particularmente marcado sobre las acciones bancarias, que eran las principales candidatas a beneficiarse de una mejora en la categoría del país”, dijo.

En tanto, Bautista Aboy, portfolio manager de Mills Capital Asset Management, explicó que un petróleo más barato también puede transformarse en un aliado para la desaceleración de la inflación argentina, “aunque ese efecto no sería inmediato”.

Aboy recordó que durante la escalada del conflicto en Medio Oriente, la petrolera estatal YPF absorbió parte del incremento del Brent para evitar trasladar rápidamente la suba a los precios de los combustibles.

“Ahora, con el crudo nuevamente en niveles previos a la guerra, tampoco se espera una baja automática en los surtidores, ya que las refinadoras primero intentarán recomponer parte de los márgenes que resignaron durante el período de mayor volatilidad. Recién después de ese proceso, el menor costo del petróleo podría comenzar a reflejarse en una inflación más moderada”, deslizó.

Sin embargo, Aboy advirtió que un petróleo más barato también implica un costo para la economía argentina. Si bien reduce los costos energéticos y mejora el escenario macrofinanciero, al mismo tiempo disminuye el valor de las exportaciones de crudo y los ingresos potenciales del sector energético.

En consecuencia, el aporte de Vaca Muerta a la generación de divisas y a la acumulación de reservas podría ser menor si los precios internacionales permanecen deprimidos.

Por último, Rafael Di Giorno, director de Proficio Investment, también coincidió en que la debilidad del mercado argentino responde tanto a factores externos como locales.

En el plano internacional, señaló que el fortalecimiento del dólar y la caída del precio del petróleo golpearon especialmente a la Bolsa porteña, cuya composición tiene un peso relevante de compañías energéticas.

“El S&P Merval es un índice muy ligado al petróleo. Tiene una participación importante de empresas energéticas y el derrumbe del crudo durante el mes terminó impactando directamente sobre sus valuaciones”, explicó.

El especialista también remarcó que el contexto global se volvió menos favorable para la renta variable en general. A excepción de algunos segmentos vinculados con la inteligencia artificial, aseguró que la mayoría de los sectores enfrenta presiones por una eventual compresión de márgenes y mayores costos, un fenómeno que incluso comenzó a afectar a gigantes tecnológicos como Apple y Microsoft.

Respecto de la decisión de MSCI de mantener a la Argentina como mercado Standalone, Di Giorno consideró que no era un resultado inesperado. “Nunca le asigné una probabilidad importante a una reclasificación inmediata. Incluso el comunicado previo de MSCI dejaba entrever que no habría novedades”, afirmó.

Sin embargo, reconoció que la confirmación de que el país ni siquiera ingresaría en un período de consulta terminó en una reacción negativa adicional, especialmente en las acciones.

Los bonos, los ganadores

Aun así, destacó que el castigo se concentra en la renta variable y no se extiende a toda la curva de activos argentinos.

Según explicó, los bonos soberanos mantienen un comportamiento sólido, favorecidos por la recomposición de reservas del Banco Central, una inflación que continúa desacelerándose y una mejora en los indicadores de confianza económica.

“Los bonos están firmes porque el mercado sigue viendo una mayor probabilidad de continuidad del programa económico”, concluyó.

Y es que el riesgo país argentino se ubica este jueves en 439 puntos básicos, apenas dos unidades por encima del cierre previo, pero todavía muy cerca de los niveles más bajos registrados desde mayo de 2018. El indicador elaborado por JP Morgans ostiene una mejora significativa en la percepción de riesgo soberano de la Argentina.

Más allá del leve rebote diario (+2), la tendencia es descendente. En lo que va de la semana, hasta este jueves, el riesgo país acumula una baja de 10 puntos básicos, mientras que en los últimos 30 días retrocede 69 puntos, una compresión que acerca nuevamente al indicador a la zona de los 400 puntos, un nivel que el mercado considera clave para reabrir con mayor comodidad el acceso al financiamiento internacional.