Este viernes se conocerá el dato de inflación, clave para aquellos que llevan a cabo estrategias de inversiones en pesos y de carry trade. Esta vez, se espera que marque un leve rebote.

El mercado todavía les encuentra sentido a las inversiones en pesos mientras el Banco Central (BCRA) mantiene controlada la brecha cambiaria y, dada la suba de las tasas de los títulos en moneda local, los analistas indican oportunidades en deuda a tasa fija y CER.

Inversiones en pesos

El dato de inflación de febrero será clave para el destino del carry trade: determinará el retorno de las inversiones en pesos realizadas hasta ahora y planteará el sendero de tasas hacia adelante.

El mercado espera un rebote en la inflación, establecida a partir de lo que determinó el Relevamiento de Expectativas de Mercado (REM) de febrero, que espera un índice de precios al consumidor (IPC) del 2,3%, arriba del 2,1% que se anticipaba en el previo.

También anticipó una inflación más alta para marzo, esperando un IPC de 2,2% desde el 2% previo. Además, prevé una inflación núcleo superior a la que preveía en enero (2,3% vs 2,1%).

"A diferencia de la mayoría de las encuestas realizadas durante el gobierno de Milei, el REM corrigió sus expectativas inflacionarias ligeramente al alza. En particular, este suceso no pasaba desde agosto de 2024, cuando el relevamiento subió 0,1 punto porcentual su previsión de la inflación general para el mes en curso (de 3,8% a 3,9%)", explicaron desde Portfolio Personal Inversiones (PPI).

¿Pausa en la desinflación?

Lo que se ha notado recientemente es una desaceleración en el ritmo de desinflación, cuando el mismo ya está encontrando un cierto piso que podría ser difícil de perforar.

Para los meses de abril se espera una inflación de 1,9% que caería al 1,7% en mayo y en junio. Luego, se espera una baja adicional en el IPC en julio al 1,6% y al 1,5% en agosto.

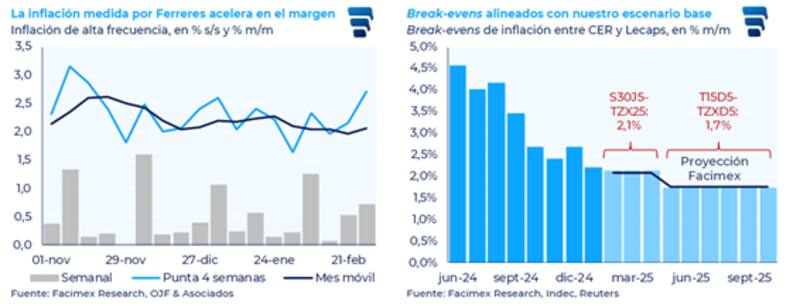

Por su parte, la inflación break even, que surge del diferencial entre los bonos CER y tasa fija, marca una expectativa inflacionaria bastante alineada con lo que marca el REM.

Se espera un promedio de inflación de 2,1% entre los meses de febrero y abril, para luego marcar una merma en el IPC al 1,7% promedio hasta octubre de este año.

Es decir, si bien se espera una baja mayor en la inflación, la desaceleración de acá en adelante será más gradual.

Adrián Yarde Buller, economista jefe de Facimex Valores, remarcó que se observa una pausa en un proceso de desinflación que seguirá avanzando en el segundo trimestre.

Según su opinión, el contexto invita a mantener una exposición balanceada entre el Boncer de junio (TZX25) y las Lecap del 31 de marzo (S31M5) y 18 de junio (S18J5).

"En carteras de retorno total, combinamos CER del tramo medio con Boncap largos. Sobreponderamos los Boncer de diciembre (TZXD5), marzo de 2026 (TZXM6) y junio de 2026 (TZX26), complementándolos con el Boncap de febrero de 2026 (T13F6) apostando por una compresión en las expectativas de inflación", dijo Yarde Buller.

Intervención cambiaria y carry exitoso

Para poder determinar el éxito del carry, resulta clave la dinámica que pueda tener el tipo de cambio financiero en el futuro.

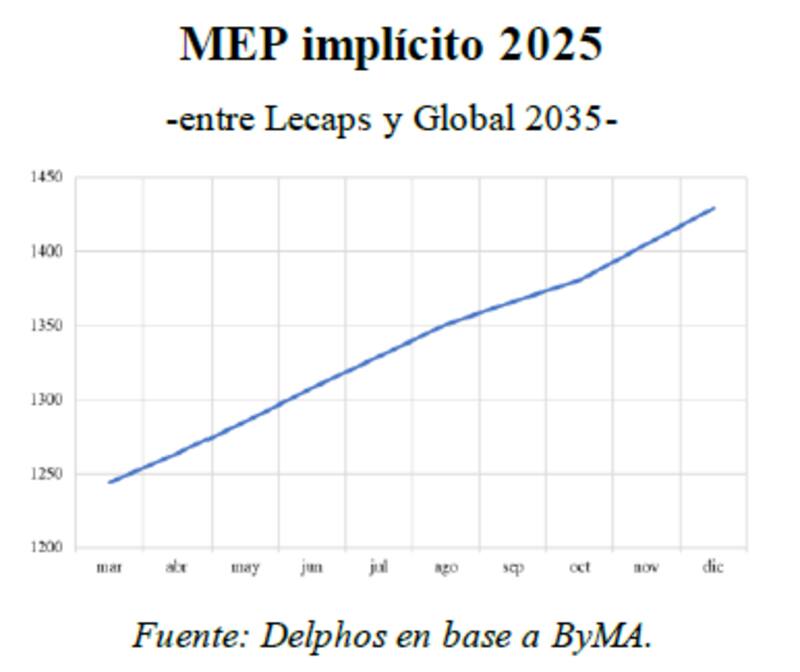

Según estimaciones de Delphos Investments, al construir el MEP de indiferencia entre la curva de Lecap y el Global 2035, obtenemos un dólar estimado en $ 1430 para fin de año y en torno a $ 1380 previo a las elecciones de medio término.

Actualmente, el MEP ronda los $ 1230, por lo que alcanzar estos valores implicaría una suba del 12,5% y 16%, respectivamente.

El equipo económico interviene desde hace meses los tipos de cambio para contener la brecha cambiaria y absorber pesos, con lo cual, intenta contener la volatilidad en el dólar y evitar también un traslado a precios, eliminando los riesgos inflacionarios.

Los analistas de Delphos agregaron que el equipo económico continúa reafirmando su voluntad de mantener la brecha cambiaria en niveles bajos y eso resalta la importancia del ancla cambiaria.

En este contexto, desde la consultora consideran que la reciente ampliación de la brecha cambiaria representa una oportunidad para posicionarse en estrategias de carry trade, especialmente ante el ingreso de dólares al sistema por la cosecha gruesa en los próximos meses y el acuerdo con el Fondo Monetario Internacional (FMI).

"Dada la aversión a la volatilidad cambiaria por parte de la gestión económica y el rol central del ancla cambiaria en el programa, consideramos prudente operar bajo la hipótesis de que no habrá una devaluación. Además, el ingreso de divisas por la cosecha y el acuerdo con el FMI podría ejercer presión a la baja sobre la brecha en el mediano plazo", dijeron.

En cuanto al posicionamiento en pesos, desde Adcap Grupo Financiero esperan que el BCRA siga interviniendo en el mercado cambiario, por lo que aun ven espacio para que las estrategias de carry trade puedan seguir siendo ganadoras.

"Aunque recomendamos reducir la exposición a bonos en pesos, consideramos conveniente mantener cierta exposición en bonos a tasa fija de corto plazo, como la Lecap S18J5, ya que esperamos una intervención del Banco Central en las próximas semanas, facilitada por las mayores ventas esperadas por parte de los exportadores. Vemos potencial limitado en los CER, con el TX26 como top pick", indicaron.

Los analistas de Grupo SBS consideran que el tramo largo de la curva de bonos en pesos son la opción más atractiva para aquellos optimistas con la inflación y para esos perfiles vemos como mejor opción los duales tasa fija/TAMAR, por la cobertura ante tasas más altas por más tiempo.

"Para opciones algo menos constructivas respecto a inflación, vemos valor en el CER 2025 y 2026, destacando el riesgo que, para 2025, algunos incrementos de tarifas podrían postergarse. Deberá considerarse para carry trade que llevamos más de un año de apreciación del TCR y que, en un eventual aumento en la incertidumbre y en la dolarización de carteras, las opciones en pesos son más arriesgadas", afirmaron.

Estrategias en pesos diversificadas

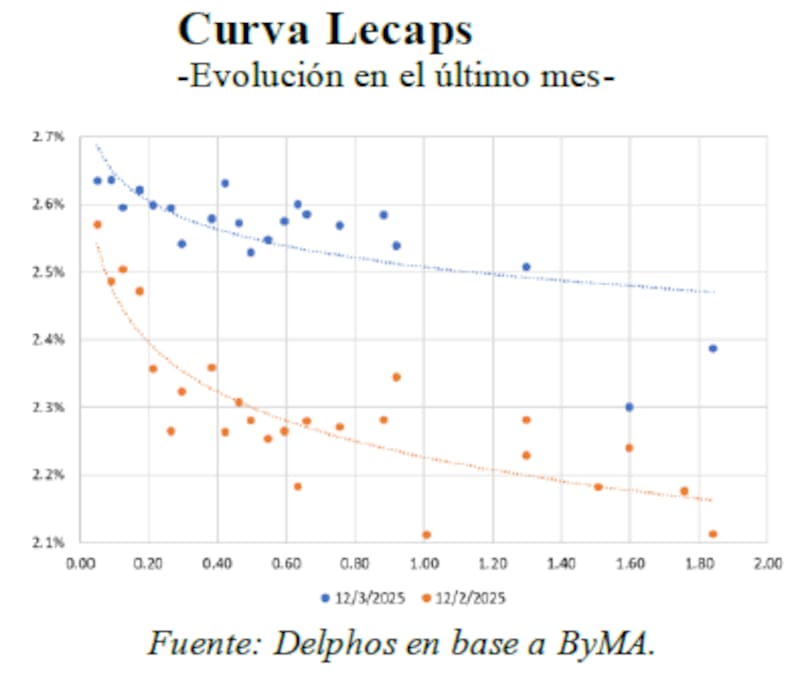

La curva de Lecap se desplazó al alza en las últimas semanas, lo cual marca un contexto de tasas de interés más altas. Esto permite que los bonos a tasa fija operen con tasas más elevadas, dando mayor margen para que el carry sea exitoso.

Ahora la curva a tasa fija opera con tasas de 2,65% en el tramo corto, cayendo al 2,55% en el tramo medio y a 2,4% en el tramo más largo.

A comienzo de febrero, las tasas de la curva a tasa fija se ubicaban en 2,5% en tramo corto, cayendo al 2,3% en el tramo medio y de 2,15 en el tramo más largo.

En otras palabras, tasas más altas en la curva a tasa fija hace que el dólar tenga que subir más para que el carry comience a ser perdedor.

En este contexto, los analistas encuentra valor en llevar a cabo estrategias de inversiones en pesos que combinen títulos de plazos cortos con bonos de mayor duración, así como también un mix de títulos a tasa fija y CER.

Lisandro Meroi, analista de TSA Bursátil, la estrategia más conveniente actualmente es la de una combinación entre Cer y tasa fija.

"De corto plazo un mix entre Lecaps y Boncer parece adecuado, mientras que aquellos que prefieran estirar duration pueden posicionarse en alguno de los Duales. También, las tasas en Boncer del tramo 2026 permiten ser constructivos sobre estos instrumentos", comentó.

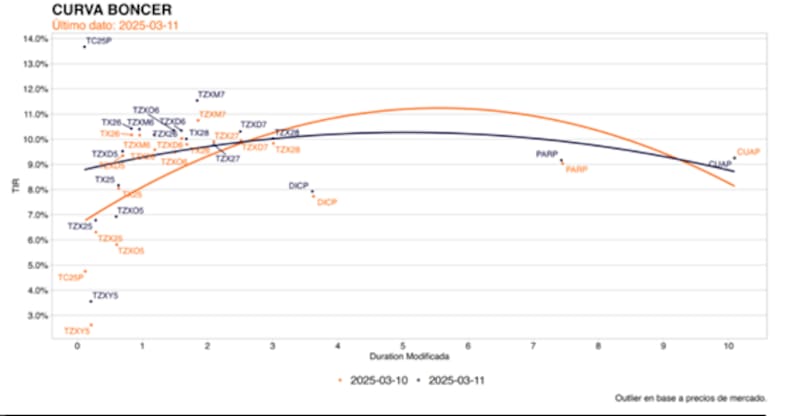

Actualmente, la curva que ajusta por CER opera con tasas de 9% de tasa real en el tramo corto, saltando al 10% en el tramo medio y largo. Los analistas de Portfolio Personal Inversiones (PPI), por su parte, ven oportunidades en una combinación de bonos cortos y largos dentro de la cartera en pesos, es decir, un posicionamiento barbell.

"Nuestra mirada constructiva se enfoca en el gran volumen de reservas líquidas del Banco Central (BCRA) y su intervención en el mercado para contener cualquier salto en la dinámica del CCL. Tomamos una estrategia barbell sesgada a recortar exposición. En este tipo de inversiones, pensamos que la mejor opción es el tramo corto de LECAPs a mayo/junio y la BONTAM a marzo, donde pensamos que no está del todo priceada la opcionalidad de cobertura ante decisiones de política monetaria", afirmaron desde PPI.