En lo que va del año, los bonos que ajustan por CER evidenciaron una mejor dinámica que los títulos en dólares.

Los rendimientos de los bonos CER son inferiores que los títulos en dólares, por lo que podría darse oportunidades de rotación. Además, pensando en el último trimestre del año y una merma en el flujo de dólares del campo, analistas del mercado ven apropiado dolarizar parte de las carteras. Que estrategias recomiendan.

Bonos CER versus dólar

A lo largo del año, los bonos en pesos han tenido una performance sustancialmente mejor que los títulos en dólares.

Las primeras semanas del año, los bonos CER y los títulos en dólares se comportaron de manera similar, con una performance bastante pareja.

Sin embargo, desde finales de enero, los títulos que ajustan por CER tuvieron un desempeño mucho mejor respecto de los títulos en moneda dura.

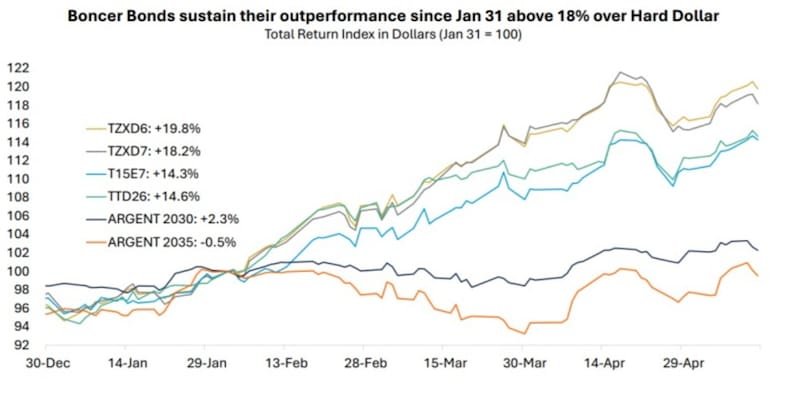

Según cálculos de los analistas de Adcap Grupo Financiero, los bonos Boncer sostienen su sobreperformance desde el 31 de enero, superando en más de 18% a los bonos hard dollar.

Tomando desde finales de enero, los bonos como el Boncer a diciembre de 2026 o diciembre de 2027 evidenciaron ganancias de entre 19,8% y 18%.

Las Boncap a enero de 2027 muestra una suba del 14,3% desde finales de enero, mientras que el dual a diciembre de 2026 avanza 14,6%.

En cambio, los bonos en dólares a 2030 y 2035 registra una performance peor, subiendo 2,3% en el caso del bono a 2030 y una merma del 0,5% en el GD35.

El hecho de que los títulos en dólares no hayan tenido una buenas perofrmance y, contemplando la importante suba de los bonos en pesos genera cierta duda sobre la continuidad de la actual dinámica entre ambas curvas.

Adicionalmente, con un dólar que se ubica mas de un 20% debajo de la banda y considerando que los dólares del campo podrían mantenerse constantes las próximas semanas, los inversores no se muestran apurados en rotar portafolios.

El Equipo de Galicia Research remarcaron que desde hace semanas que vienen favoreciendo una rotación desde bonos CER largos a bonos hard dollar de duración similar.

Desde que comenzaron la rotación, la estrategia presenta un retorno relativo directo de casi 3%, aunque desde el Equipo de Galicia Research creen que aún queda valor en la rotación.

“Al comparar por ejemplo la tasa del TZX28 contra la del AL30 e incorporar la inflación proyectada en dólares, nos muestra que el mercado espera que para junio de 2028 el tipo de cambio se deprecie 7%. Contemplando que 2027 es un año electoral, vemos que ese nivel de indiferencia indica mayor valor relativo en la curva hard dollar”, comentaron.

Tasas y flujos

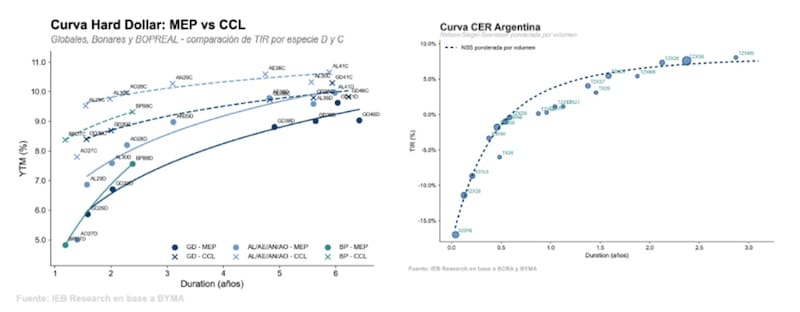

En un contexto sin cepo, las tasas de los bonos CER y los bonos en dólares deberían converger a un nivel similar.

Esta hipótesis se confirma en el margen ya que los títulos CER a 2028 y 2029 operan con rendimientos de entre 4% y 6,5%, mientras que los bonos en dólares rinden entre 5% y 8%.

Por lo tanto, desde el lado de las tasas, se podría decir que o bien los títulos en dólares quedaron baratos, o los bonos CER quedaron caros.

Los analistas de Max Capital ven apropiado una rotación de carteras entre CER y dólar.

“Consideramos que el actual spread entre los bonos CER y los globales debería tender a comprimirse en las próximas semanas, particularmente ante un eventual repunte en la demanda de crédito y de dinero. En este contexto, podría resultar conveniente comenzar una rotación entre ambas curvas”, dijeron.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, mantiene su preferencia por títulos que ajustan por inflación de mayor duration.

“No veo tanto atractivo de rotar en el caso del tramo largo CER, donde todavía hay rendimientos que quedaron algo rezagados con respecto a la curva de Bonares, especialmente en los vencimientos a 2028. Incluso sin ajustar por el riesgo de default diferencial entre curva pesos y hard dollar, la curva CER tendría que arbitrarse con la curva de Bonares ajustada por los break-evens de inflación norteamericana cuando hoy en CER 2028 todavía vemos spreads en torno a los 250pbs más altos”, afirmó Yarde Buller.

Sin embargo, Yarde Buller resalta que dicha estrategia tiene sentido para posiciones de corto plazo.

“En el tramo corto CER la historia es distinta, porque la curva opera con tasas de interés reales muy negativas en un contexto en que el tipo de cambio real está apreciado en términos históricos, por lo que en este caso tiene sentido pensar un rebalanceo táctico desde CER hacia dollar linked o hard dollar”, detalló.

Actualmente, hay cierta creencia que a estos niveles de tasas en los bonos CER, el atractivo es menor, por lo que no hay un claro favoritísimo por estos instrumentos, sobre todo cuando se lo compara con los bonos en dólares.

Por otro lado, si bien se espera que los flujos del agro se aceleren, los analistas miran un poco más allá y advierten que, ante la merma de dicho flujo, la presión cambiaria podría revivirse.

De esta manera, dolarizar carteras hoy podría tener mayor sentido y allí, los bonos en dólares aparecen como perfectos candidatos para llevar a cabo dicha estrategia.

Matias Waitzel, socio de AT Inversiones, agregó que si bien podemos esperar una desaceleración de los niveles actuales de inflación para los próximos meses, la curva pesos perdió atractivo actualmente.

“Entramos en la última etapa del trimestre de oro, con lo cual, a partir de julio la oferta de dólares sea un poco más escasa y al mismo tiempo tenemos un aumento de la demanda estacional por el invierno. Mi recomendación ante tal escenario es posicionarse en activos dolarizados, ya que, como dije antes hoy la curva de instrumentos en pesos rinde negativo para activos con vencimientos en lo que queda del año”, afirmó Waitzel.

Además, Waitzel también considera apropiado tener posiciones dolarizadas, pensando que el último trimestre del año podría evidenciarse mayor presión cambiaria a causa de la merma en el flujo exportador.

“De corto plazo, me ubicaría en activos hard dollar, principalmente buscando cierta protección de cara a como se desenvuelve el tercer trimestre del año, donde podríamos esperar un ajuste al alza en tipo de cambio (hoy se encuentra a 18% de la banda superior) y tasas en pesos ubicándose en zonas de breakevens”, sostuvo.

Carteras balanceadas con pesos y dólares

En un escenario de tasas bajas en términos nominales y reales, los inversores comienzan a incorporar distintos tipos de activos a sus carteras.

La diversificación de carteras con bonos en pesos y en dólares comienza a ser cada vez mas popular entre las carteras conforme las tasas en pesos se ajustaron a la baja y el dólar amplió su distanciamiento al techo de la banda.

Así, el mercado busca oportunidades en instrumentos en moneda dura y en pesos para incorporar a las carteras de inversión y así lograr un portafolio diversificado.

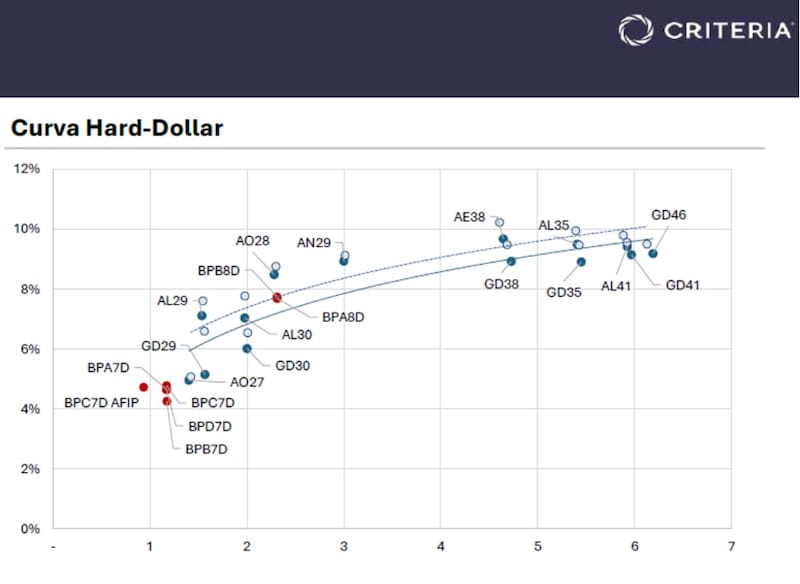

Los analistas de Criteria detallaron que en el universo de los pesos se mantienen optimistas con los CER y que, en el caso de los bonos en dólares, los Bonares en el tramo corto y medio lucen atractivos.

“Para carteras en dólares con una perspectiva de largo plazo, seguimos priorizando la curva bajo ley local, combinando nuestra preferencia por el AL30 con posiciones complementarias en el AE38. Para inversores con necesaria exposición en pesos, mantenemos la preferencia por la curva ajustada por CER, volviéndonos a concentrar en su parte más corta y, en particular, en aquellos bonos cuyos vencimientos operan antes de abril de 2027”, comentaron.

Los analistas de IEB advierten que las inversiones en pesos se muestran menos atractivas dado el nivel de tasas del mercado actualmente.

“En cuanto a posicionamiento en pesos, para lo que es estrategias de carry trade, la caída del tipo de cambio nominal (cae 4% nominal en lo que va del año, y más de 10% en términos reales) se combina con persistentes tasas reales en niveles negativos; quitándole atractivo a este tipo de estrategias”, dijeron.

De esta manera, desde IEB encuentran sentido posicionarse en bonos CER cortos, privilegiando el TZXO6, que vence en octubre de este año.

Además, mantienen un view constructivo con bonos duales (TAMAR-tasa fija).

“Estos bonos tienen un rendimiento atractivo (Tamar breakeven en la zona del 22%; cercano al nivel actual) y proporcionan el beneficio de la cobertura en caso de cualquier suba del nivel de tasas. En este asset class, priorizamos el TTD26, que vence el 15 de diciembre de 2026 y rinde TAMAR +2%”, dijeron desde IEB.

Finalmente, y con respecto a estrategias en dólares, los analistas de IEB favorecen los Bonares 2028.

“Este instrumento rinde en torno al 8,4% TNA, vence en octubre de 2028 y tiene un rendimiento bien por encima de instrumentos corporativos a ese plazo”, afirmaron.