Si la Argentina quisiese hacer una nueva reestructuración de la deuda, debería pagar al menos 15% de tasa. En cambio, el Fondo Monetario Internacional le está prestando a la Argentina a tasas subsidiadas del cuatro por ciento.

Los bonos subieron 13% en los últimos días, aunque todavía operan con rendimientos mayores al 50% y muy lejos de sus comparables de otros países. Pero esta recuperación de las últimas jornadas no cambia la historia de mediano y largo plazo para la deuda argentina.

Viento de frente global

El escenario de suba de tasas de la Fed y su respectivo impacto en la curva de bonos del Tesoro americano provocaron un selloff en todas las curvas de renta fija, incluidas la de emergentes.

Las tasas de los bonos emergentes se desplazaron al alza y muestran rendimientos por encima de lo que operaban el año pasado.

Esto implica un desafío para el Gobierno ya que el mercado espera una reestructuración para la deuda argentina en 2024.

Sin embargo, a estas tasas, llevar a cabo un canje le resultaría más costoso al país ya que las tasas de salida de los nuevos bonos serían más elevadas respecto del último canje.

A la hora de llevar a cabo un canje de deuda, la Argentina debería apuntar a que los bonos resultantes de la próxima reestructuración salgan a cotizar a tasas de interés similares a sus pares.

En el último canje los globales salieron al 11%, sin embargo, de hacerse un canje hoy, esas tasas serían muy difíciles de alcanzar.

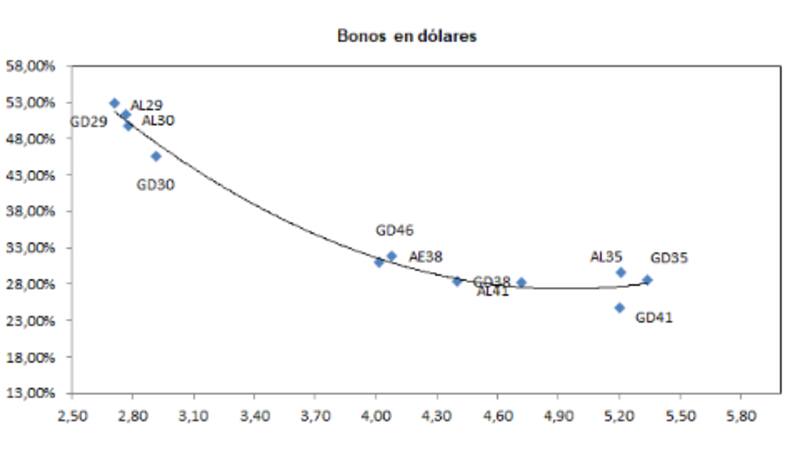

Incluso, aun con el rebote reciente, hoy la deuda local opera con tasas por encima del 50% en el tramo corto y cerca del 30% en el tramo largo.

Así, los bonos argentinos siguen rindiendo muy por encima de sus comparables.

Los rendimientos de los bonos de high yield emergente se ubicaban en niveles de 6% en el momento en el que la Argentina llevó a cabo el canje de deuda en septiembre de 2020.

Sin embargo, en la actualidad, esos mismos créditos rinden cerca del 14%, por lo que más que se duplicó la tasa.

Esto es un viento de frente para la deuda argentina y un claro desafío para el nuevo Gobierno que intente llevar a cabo un canje de deuda.

Mirando a comparables

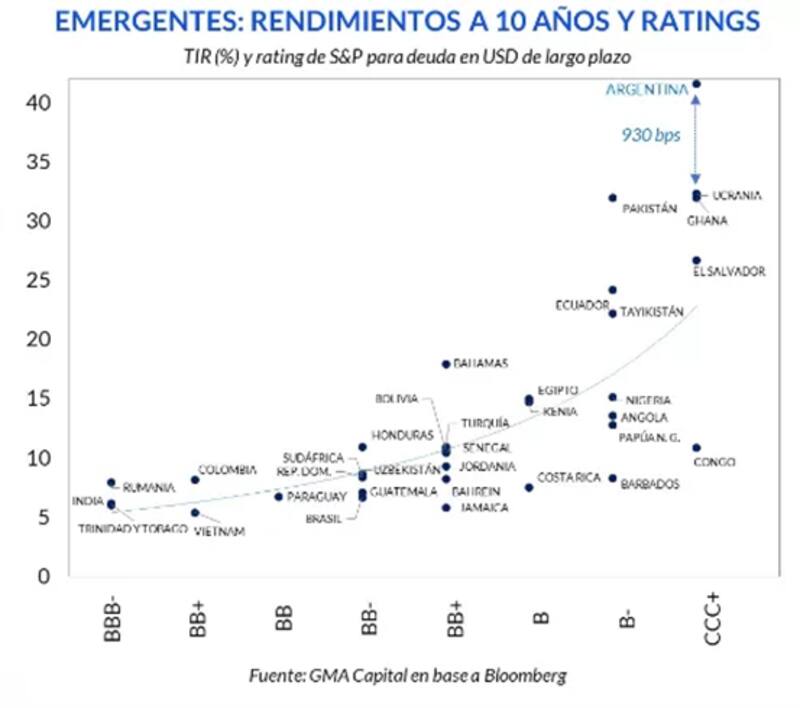

Los emergentes con calificación crediticia CCC+ como Argentina tales como Ucrania, Ghana o el Salvador rinden entre 25% y 30%.

Países con calificación B- como Pakistán, Ecuador o Tayikistán rinden entre 30% y 25 por ciento.

Otros créditos dentro de la misma calificación crediticia, como Nigeria, Angola o Papua Nueva Guinea rinden entre 15% y 13%.

En la categoría de calificación crediticia B, países como Egipto, o Kenia también rinden cerca del 15 por ciento.

Es decir, si el Gobierno llevase a cabo un canje hoy, los nuevos bonos tendrían un exit yield en el mejor de los casos del 15%, lo cual está por encima del 11% que llevó a cabo en el último canje.

Ese 15% sería en el mejor de los casos ya que sería un canje para igualar los rendimientos de créditos entre dos y tres escalones mejor respecto de la calificación crediticia argentina.

Ezequiel Zambaglione, head de research de Balanz remarca que a la hora de llevar a cabo una reestructuración, Argentina tendrá que pagar tasas más altas en línea con sus comparables.

"Pensando en una reestructuración se va a tener que pagar tasas en línea con lo que rinden los créditos soberanos B. Estos rinden hoy entre 12% y 15% y quizá en dos años esas tasas sean menores, más cercanas al 10%. A principio de año esperábamos tasas de salida del 10% al 11% y hoy estamos ubicándolas arriba de 15%, que es donde opera Ecuador", explicó Zambaglione.

Mejor con el FMI

El costo de endeudarse con el FMI es del 4%. Esta tasa es una tasa sustancialmente menor respecto de la reestructuración de deuda del 2020 que fue cercana al 11%.

También es casi un cuarto respecto del costo que debería pagar la Argentina si quisiese salir a tomar dinero prestado hoy en el mercado.

El director de mesa de un banco local señalaba casi irónicamente que, a estos niveles de tasas globales, estar endeudado con el FMI es una "bendición"

"Las tasas que cobra el FMI son tasas subsidiadas para países complicados en términos financieros y económicos. Hoy Argentina tiene el mercado de deuda internacional cerrado ya que las tasas que debería pagar son altísimas. Endeudarse al 4% o 5% con el FMI termina siendo una bendición respecto de las condiciones actuales del mercado. Ni en el mejor de los escenarios Argentina podría endeudarse al 4%", sostuvo.

Del mismo modo, un trader de bonos de una Alyc líder en el mercado local remarcaba que es clave mantener la vía de financiamiento con el FMI y a los organismos de crédito internacionales dadas las tasas que cobra y dado que Argentina no tiene acceso a los mercados.

"Salvo el FMI y organismos internacionales, la Argentina no tiene mercado. Por eso el Gobierno debe hacer el esfuerzo en mantener vigente el acuerdo con el FMI para seguir recibiendo apoyo de estas instituciones ya que de otra manera, el contexto sería mucho más difícil para el país en cuanto a la dinámica financiera y económica. De caerse, eso tendría un letal impacto sobre la deuda", advirtió el trader.

Esperando una reestructuración

Si bien la deuda se recuperó 13% en las últimas ruedas, aun los precios actuales de los bonos tienen incorporado un elevado nivel de pesimismo sobre el futuro de la deuda.

El hecho de que las paridades de los bonos se ubiquen en niveles de 20%, que las tasas de la deuda argentina estén por encima del 45% y con la curva fuertemente invertida, son todos reflejos que dan cuenta que el mercado está muy pesimista sobre la capacidad y/o voluntad de pago del Gobierno respecto de sus compromisos financieros.

Para Zambaglione, el mercado pricea pocas chances de que el Gobierno evite una reestructuración a 2024.

"Los bonos pricean 30% a 40% de probabilidad de un default largo, que parece excesivo. Además, pricean 50% de una reestructuración dura y muy poco una reestructuración amigable. Depende de que tasa de salida tomes, esa probabilidad va cambiando", dijo Zambaglione.

Además, el head de research de Balanz agregó que, "a medida que se estresa el mundo, se sobreestima la probabilidad de escenarios negativos que en realidad tienen que ver con temas de flujos globales que te deprimen el precio de la deuda por fuera del valor fundamental que pueda tener Argentina".

Por su parte, Pedro Siaba Serrate, head de research de de Portfolio Personal Inversiones (PPI) también cree que la deuda va camino a una nueva reestructuración.

Además, el especialista de PPI detalla que su escenario base para la reestructuración de los bonos argentinos en el que asume un default en diciembre 2024 (1 año después de las elecciones de 2023), una exit yield del 15% y un período de negociación de 5 meses antes de recibir los nuevos instrumentos.

"Los títulos soberanos en dólares ya tienen incluido en el precio una quita de capital muy agresiva, similar a la del canje de deuda del 2005 en términos de pérdida de valor presente neto. Sí pensamos que los bonistas, en especial los tenedores del exterior, no serán tan amigables a la hora de aceptar una restructuración tan agresiva solo unos años después de la anterior", comento el head de research de PPI.