Los bonos que ajustan por CER rebotan. La curva empieza a normalizarse a fuerza de una agresiva postura del Banco Central en la compra de estos títulos de deuda.

Aun con el rebote actual, el mercado se mantiene con cautela respecto de esta deuda ya que la volatilidad sigue siendo elevada y los temores a un nuevo reperfilamiento continúan latentes.

Una curva que busca normalizarse

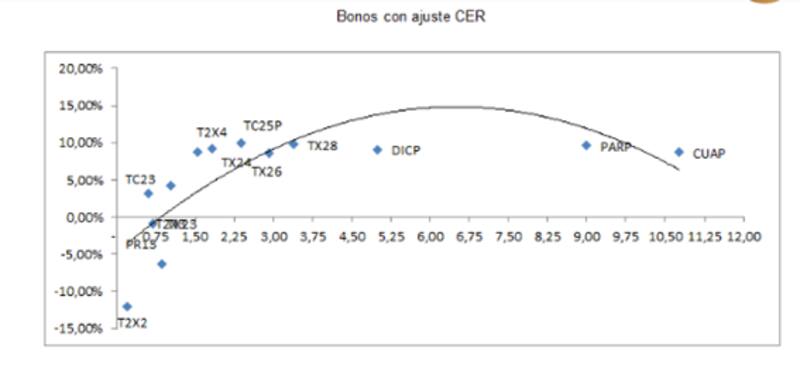

Se está observando un muy fuerte rebote en la curva de bonos CER, prácticamente en todos sus tramos.

Los bonos más largos de la curva, como el Cuasipar (CUAP) y el PAR (PARP), suben 26% y 20% respectivamente desde sus mínimos. Dentro del mismo tramo, el TX28 y el Discount en pesos suben 30% y 21% desde sus pisos recientes.

Pese a esta suba, los bonos del tramo largo todavía permanecen entre 11% y 24% debajo de sus máximos históricos.

En el tramo medio, el TX24 y TX26 se muestran mucho más cerca de sus máximos previos. Desde los mínimos, el TX24 sube 26% y se ubica apenas 3,7% debajo de sus máximos. El TX26, en tanto, muestra un avance del 35% desde sus mínimos recientes y se encuentra 5% debajo de sus máximos previos.

Gracias a este rebote, la curva CER empieza a normalizarse. Las tasas del tramo corto vuelven a niveles de tasa negativa e incluso al 5% en el tramo corto.

Sin embargo, el mercado sigue incorporando riesgos de reperfilamiento dentro de la curva ya que desde 2024 en adelante, las tasas siguen en niveles elevados, entre 8% al 10% y con una curva que se muestra aplanada e invertida.

Es decir, el mercado sigue viendo riesgos crediticios en los bonos que ajustan por CER en el mediano plazo y la normalización por ahora fue parcial en el tramo corto de la curva.

Pula Gándara, CIO de Adcap Asset Managemente remarcó que la coordinación entre los agentes públicos propiciaría la normalización de las curvas de rendimientos.

"Consideramos que este dato es auspicioso para la curva CER. Esperamos que la normalización de la curva CER y las expectativas de inflación contribuyan a la demanda por activos CER", dijo.

Desde Cohen advirtieron que la curva se está normalizando y que esperan que los datos de inflación que vienen despierten mayor apetito sobre estos bonos.

"Esperamos que en las próximas semanas, con el nuevo dato de inflación, los instrumentos en cuestión continúen demandados, haciendo que la curva se desplace hacia abajo. Pese a esta recuperación parcial de la curva, no recomendamos tomar posiciones en el tramo medio y largo, a menos que se trate de operaciones de corto plazo ya que la fragilidad se mantiene".

Un BCRA muy presente

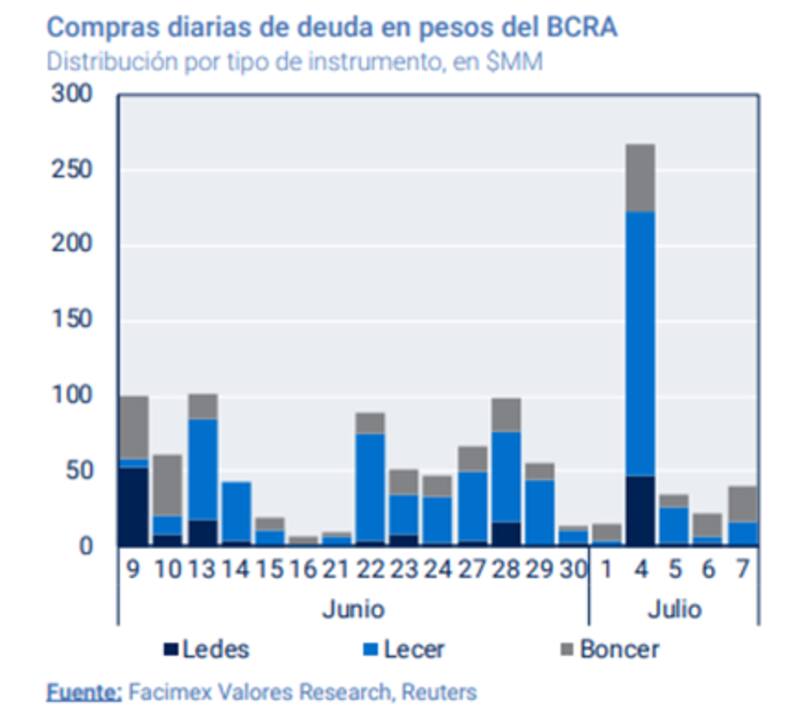

Gran parte de la mejora reciente se da gracias a la importante intervención del BCRA en el mercado de deuda en pesos, buscando sostener las paridades de los bonos CER e intentando devolver la confianza en el mercado.

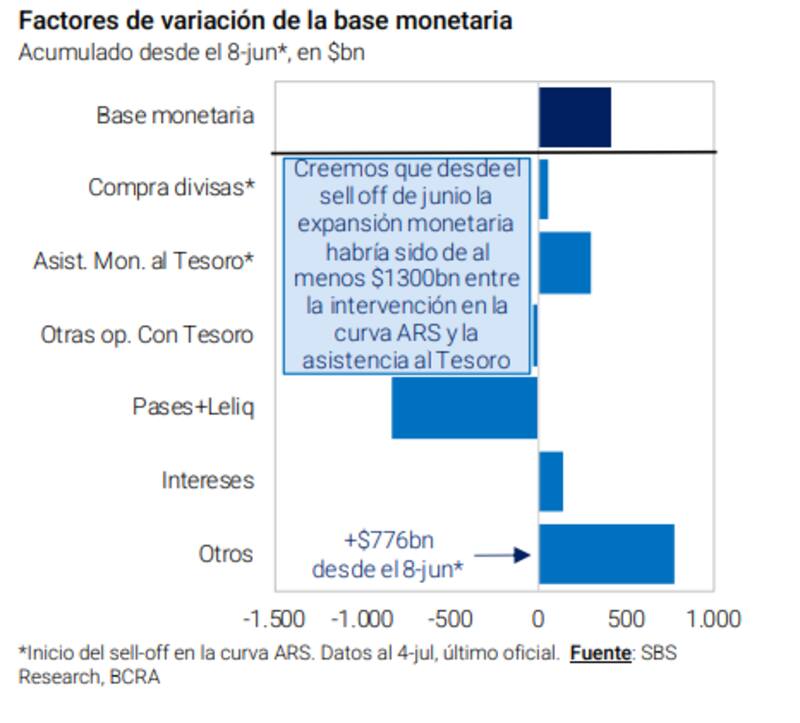

Pero para ello, debió convalidar una histórica expansión monetaria.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, explicó que la reacción inicial del equipo económico se concentró exclusivamente en rescatar bonos en pesos vía emisión monetaria, interpretando que había una crisis de liquidez.

Según sus estimaciones, en junio el BCRA habría comprado bonos en pesos por cerca de $ 692.000 millones. Dicha emisión va por un carril distinto de la que debió realizar para cubrir el déficit fiscal primario, por unos $ 377.000 millones en el mes. De esta manera, la emisión total para asistir al Tesoro habría superado el billón de pesos en el mes (25% de la base monetaria).

Pero si se contempla la emisión realizada en los días posteriores a la salida de Martín Guzmán, las compras de deuda en pesos que estima Yarde Buller ascenderían a un total de $ 1,1 billones.

"Nuestra impresión es que el plan del equipo económico era sostener el mercado hasta la licitación clave de fin de mes pasado, esperando a ver los resultados para evaluar si era necesario barajar y dar de nuevo. Las conclusiones que dejó dicha la licitación de fin de mes fueron claras y es que ya no hay financiamiento neto del sector privado para el Tesoro", advirtió el economista de Facimex.

Por su parte, Federico Pérez, Gerente de Inversiones de Mariva Fondos, resalta que se nota un BCRA presente en el mercado y considera que es la estrategia necesaria para devolver la confianza entre los inversores.

"Seguimos viendo que el BCRA está presente y eso es una buena noticia El canal entre la Cámara Argentina de Fondos Comunes de Inversión (Cafci) y el BCRA está abierto y creemos que esa es la clave para frenar la salida de los pesos", dijo Federico Pérez, Gerente de Inversiones de Mariva Fondos.

Con números similares, Juan Manuel Franco, economista jefe de Grupo SBS,estima que desde el sell off de junio, la expansión monetaria habría sido de al menos $ 1,3 billones, entre la intervención en la curva en pesos y la asistencia al Tesoro.

¿Comprar en el rally?

Si bien el mercado se está recuperando, con el BCRA como gran protagonista, analistas se mantienen con cierta cautela respecto del futuro de la deuda.

Incluso, la misma curva sigue mostrando señales de desconfianza sobre la capacidad de rolleo de la deuda por parte del Tesoro. Por ello, incluso con el rebote actual, analistas mantienen sus dudas respecto de dichos bonos.

Desde Portfolio Investment señalaron que si bien el BCRA está sosteniendo la curva, ven riesgos hacia adelante para estos bonos.

"Creo que el BCRA tiene interés en mantener estos niveles de los bonos, aunque no se sabe cuántas balas tienen para lograrlo. Por lo tanto, puede que luzca barata la curva pero el riesgo de que vuelva a caer creo que no es bajo", advirtieron.

Por lo tanto, agregaron que consideran que en este contexto no hay incentivo a que vuelvan flujos al CER.

"Hay que sumar que en las licitaciones no juntan más de que lo que ponen los públicos y con esto no alcanza. Lo que están haciendo los FCI es ir a cuentas remuneradas, plazos fijos y créditos privados con una duration corta y con más liquidez de lo habitual", dijeron.

Debido a la aceleración inflacionaria actual, y ante la falta de instrumentos en pesos que ofrezcan cobertura frente a la suba de precios, el mercado cree que los bonos del tramo corto son la mejor opción para posicionarse.

Sin embargo, hay un consenso de que reina la incertidumbre respecto de estos bonos y que por lo tanto, las estrategias deben ser de extrema cautela dado el riesgo político que se esconde detrás de la curva pesos.

Julio Calcganino, analista de mercados de TSA Bursátil del Grupo Transatlántica, sostuvo que solo contemplan posturas compradoras en CER cuando el objetivo del inversor es cobertura inflacionaria en el corto plazo.

"Si bien entendemos que el BCRA proveerá liquidez al mercado y, a la vez, buscará aliviar de manera el trabajo de roll-over del Tesoro, también resaltamos que los rendimientos actuales del tramo corto no siempre representan fielmente las expectativas del mercado", dijo el analista de TSA Bursátil.

Asimismo agregó que la hora de posicionarse, luce conveniente hacerlo en el tramo corto, siendo el tramo largo un trade más bien especulativo ya que aun ve riesgos crediticios en la curva en pesos.

"Debido a que aún asignamos cierta probabilidad a un evento crediticio en la curva en pesos hacia las elecciones, destacamos la necesidad de trabajar en el segmento en el corto plazo, dejando los plazos más largos para estrategias principalmente especulativas", comentó.

Finalmente, Eduardo Herrera, CEO de IEB Fondos, dijo que la recuperación en los instrumentos fue gracias a la intervención del BCRA aunque el mercado ha quedado bastante dañado.

Por este motivo, le asigna a estos instrumentos un riesgo crediticio mayor que hace algunos meses.

"Vemos difícil volver a ver spreads respecto a la inflación tan negativos como los que vimos hace unos meses y en algún punto creemos que una aceleración fuerte de la inflación podría incrementar aún más este riesgo de crédito", remarcó.

Desde el lado de la estrategia, Herrera advierte que si bien los precios actuales lucen atractivos, su postura es más bien conservadora.

"Si bien vemos buenos puntos de entrada, hemos acortado significativamente la duración de nuestro fondo CER y en el fondo T+1 no estamos invirtiendo en este tipo de instrumentos dada la alta volatilidad que han mostrado en el último tiempo", dijo el CEO de IEB Fondos.