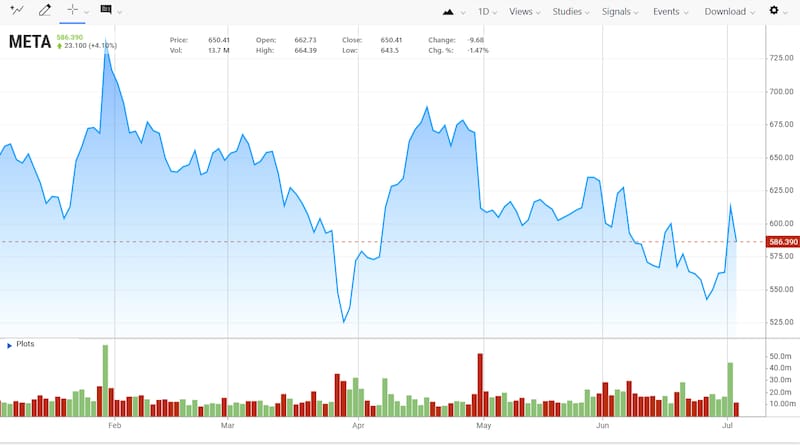

La acción de Meta perdió cerca del 14% en lo que va del año, pero una parte importante del mercado considera que el castigo es excesivo.

El crecimiento del negocio publicitario, la monetización de la inteligencia artificial y una valuación más baja alimentan un escenario que proyecta un fuerte rebote.

Meta Platforms atraviesa una paradoja poco habitual en Wall Street. Mientras sus acciones acumulan una caída en 2026, la mayoría de los analistas mantiene una visión ampliamente optimista sobre el futuro de la compañía.

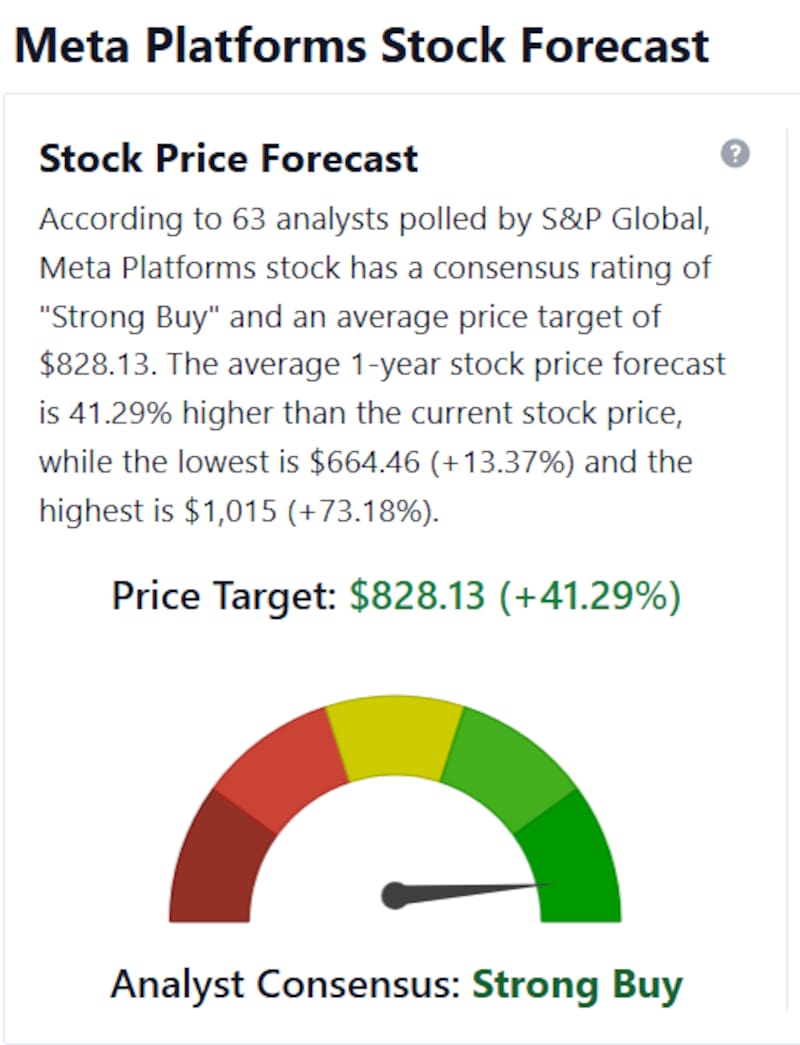

De hecho, algunas proyecciones ubican el precio objetivo alrededor de los u$s 800 por acción, lo que implica un potencial de apreciación cercano al 50% respecto de los niveles actuales.

La explicación detrás de esa aparente contradicción está en la combinación de tres factores: un negocio publicitario que continúa creciendo a tasas elevadas, una apuesta cada vez más agresiva por la inteligencia artificial y una valuación que, tras la corrección de los últimos meses, luce considerablemente más atractiva que la de otros gigantes tecnológicos.

El mercado castigó a Meta principalmente por el fuerte incremento de sus inversiones. La empresa elevó su presupuesto de gastos de capital para 2026 hasta un rango de entre u$s 125.000 millones y u$s 145.000 millones, recursos destinados principalmente a ampliar su infraestructura de inteligencia artificial y desarrollar Meta Superintelligence Labs.

Ese aumento del capex reavivó uno de los principales temores de los inversores: que la carrera por liderar la IA termine consumiendo caja durante años antes de generar ingresos suficientes para justificar semejante desembolso.

A ello se suma que Reality Labs, la división encargada del metaverso y otros desarrollos de largo plazo, continúa generando pérdidas significativas. Solo durante el primer trimestre registró un rojo operativo de u$s 4.030 millones sobre ingresos de apenas u$s 402 millones.

Sin embargo, quienes mantienen una visión alcista sostienen que el mercado está le presta “demasiada atención” al costo de la inversión y muy poca a la fortaleza del negocio principal.

Los resultados del primer trimestre

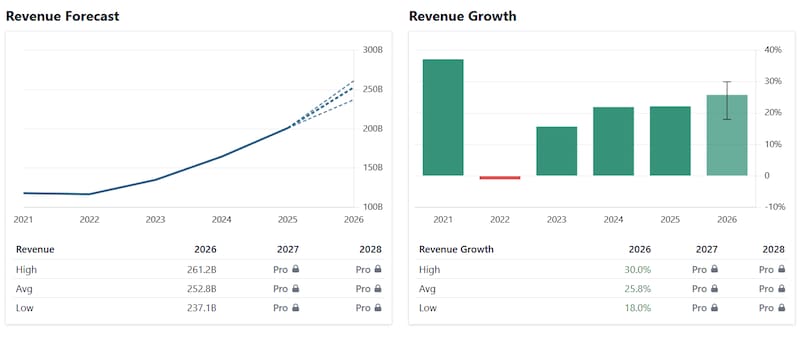

Los resultados del primer trimestre reforzaron esa tesis. Meta obtuvo ingresos por u$s 56.310 millones, un crecimiento interanual del 33%, mientras que la ganancia por acción alcanzó los u$s 10,44, muy por encima de los u$s 6,66 que esperaba el consenso de analistas.

El negocio publicitario continúa es el principal motor. Durante el trimestre, las impresiones de anuncios crecieron 19% interanual y el precio promedio por publicidad aumentó otro 12%, una combinación que refleja tanto una mayor demanda como una mejora en la capacidad de monetización de sus plataformas.

Además, la compañía aseguró que las mejoras impulsadas por inteligencia artificial ya están teniendo impacto directo sobre la experiencia de los usuarios.

Otro de los argumentos que respalda el optimismo es la valuación. Aun después de las fuertes inversiones anunciadas, Meta cotiza con un múltiplo precio/ganancias proyectado cercano a 18 veces, por debajo de otras grandes compañías vinculadas al negocio de la inteligencia artificial.

Para varios analistas, esa diferencia implica que una parte importante de los riesgos ya quedó incorporada en el precio de la acción.

El consenso de Wall Street refleja esa visión. La compañía acumula decenas de recomendaciones de compra y prácticamente ninguna sugerencia de venta.

Incluso los escenarios más conservadores ubican el precio objetivo por encima de los niveles actuales, mientras que las proyecciones más optimistas hablan de valores cercanos a los u$s 865 por acción.

La mirada de la City

Milo Farro, research de Rava, dijo a El Cronista que, las acciones de Meta avanzaron un 9% en la rueda del miércoles, luego del lanzamiento de su negocio de infraestructura en la nube.

“El mercado reaccionó de forma positiva a la noticia teniendo en cuenta que se profundiza una fuente de ingresos a partir de sus ventajas competitivas en capacidad informática”, dijo el experto.

A pesar de esta suba, la cotización de la compañía fundada por Mark Zuckerberg acumulan un retroceso de 9% en el año, reflejando la preocupación del mercado por la monetización de las inversiones vinculadas a la IA, señaló Farro.

“Desde el lado de los fundamentos, la compañía proyecta crecimientos a doble dígito en ingresos y ganancias por acción para los próximos años y se encuentra cotizando a 18 veces sus ganancias proyectadas”, comentó.

Este múltiplo es considerablemente menor a su promedio de 5 y 10 años y al de sus pares que forman parte de las 7 magníficas, “en esta zona de precios se puede considerar como una anternativa a largo plazo”, deslizó el estratega de Rava.

Los riesgos

El principal interrogante es si la gigantesca inversión en centros de datos y capacidad de cómputo logrará traducirse en nuevos negocios capaces de sostener el crecimiento más allá de la publicidad.

También persisten las amenazas regulatorias tanto en Europa como en Estados Unidos, además de la presión que supone mantener uno de los mayores programas de inversión de toda la industria tecnológica.