En esta noticia

El perfil de vencimientos en pesos se ha tornado muy exigente. Si bien el rollover de deuda en moneda local ha tenido en promedio un buen porcentaje, el Gobierno ha encontrado dificultades para alargar duration y colocar deuda a plazos más largos.

Por ello es que hay una elevada carga de vencimientos durante los próximos 12 meses. Durante ese lapso, los vencimientos de deuda ascienden a $ 3,9 billones, monto que equivale a 1,2 veces la base monetaria. Si se toman los vencimientos desde la actualidad hasta diciembre de 2022, la deuda en pesos alcanza los $ 4,1 billones o 1,3 veces la base monetaria.

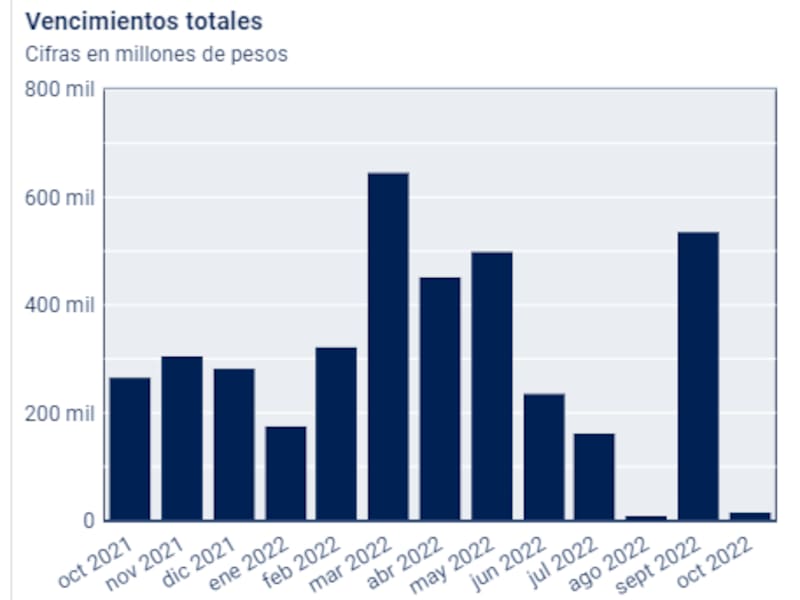

Según datos elaborados por los analistas de Facimex Valores, en lo que resta del año actual vencen cerca de $ 856.000 millones. En todos los meses hay vencimientos mayores a $ 200.000 millones, esto implica cerca del 2% del PIB.

Tomando solo 2022, los compromisos de deuda ya ascienden a más de $ 3,2 billones o una base monetaria entera.

Durante el primer semestre del 2022, el total de deuda que el Gobierno deberá buscar rollear acumula $ 2,3 billones.

Del total de vencimientos acumulados para los próximos 12 meses, el 22% vence este año, un 60% en el primer semestre y el restante vence entre julio y octubre de 2022.

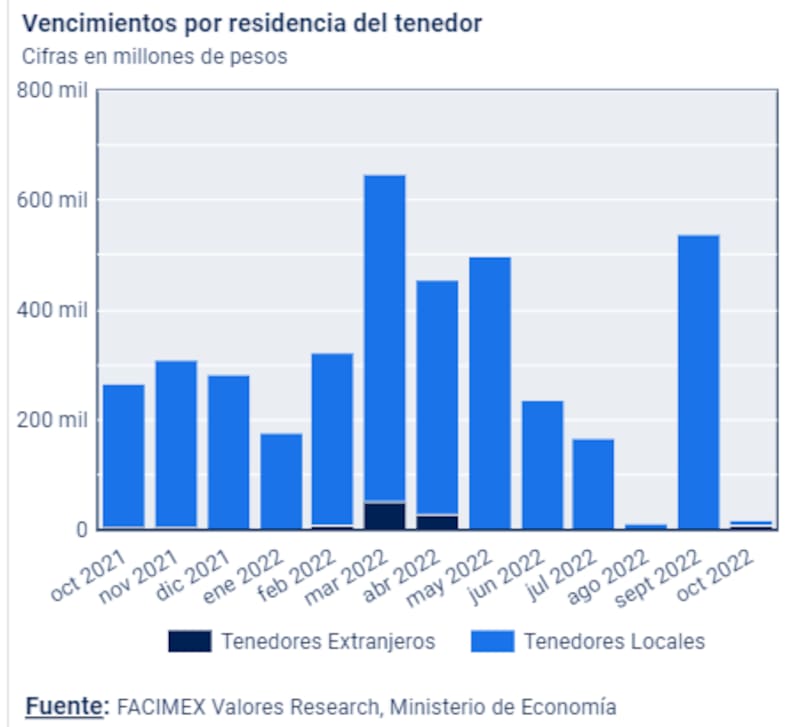

Hay dos meses por demás exigentes que son marzo de 2022, con deudas por $ 647.300 millones, y septiembre de 2022, con un total de vencimientos que asciende a $ 538.000 millones.

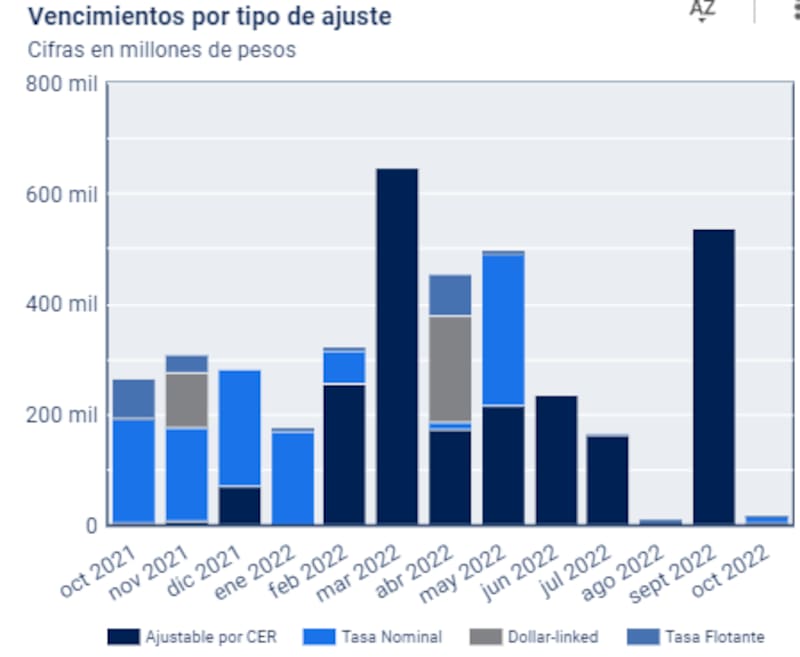

Hay una distribución entre los distintos tipos de deuda a lo largo del año. En lo que resta del 2021 y hasta enero, hay una mayoritaria carga de deuda a tasa nominal y flotante.

A partir de febrero, la deuda que ajusta por CER toma mayor protagonismo, hasta fin de año. La deuda dólar linked tiene pocos vencimientos durante el próximo año: representa cerca del 8% del total.

La deuda CER representa el 59% del total de vencimientos mientras que el restante 33% es deuda a tasa nominal.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, explicó que la desaceleración inflacionaria vista hasta septiembre hizo que los inversores buscaran posicionarse en instrumentos nominales, mientras la incertidumbre electoral llevó a la demanda a tornarse más transaccional buscando posicionarse en instrumentos de corto plazo.

Para el economista, esta combinación llevó lógicamente a una mayor demanda por Ledes y una concentración de los vencimientos en el corto plazo, aunque mi impresión es que esto va a corregirse hacia adelante a medida que los inversores vuelvan a demandar más deuda ajustable por CER y esto permita al Tesoro alargar el plazo de la deuda que coloca.

En cuanto al perfil de vencimientos, el economista de Facimex Valores advirtió: "Los meses de febrero, marzo y abril sobresalen como un trimestre desafiante por los elevados compromisos ligados principalmente a la deuda CER. Los vencimientos de mayo también son altos, pero el riesgo de rollover parece acotado en ese mes, ya que el grueso de los compromisos corresponde al TY22P usado por los bancos para integrar encajes".

Jorge Viñas, portfolio Manager de Toronto Trust, cree que la carga de deuda y vencimientos en pesos del año que viene se presenta desafiante para el Gobierno de cara al año entrante.

"La acumulación de vencimientos para la primera parte de 2022 es uno de los desafíos para el año próximo, en un contexto donde el gobierno plantea seguir con un déficit fiscal elevado, que baja muy gradualmente, donde los participantes del mercado local (bancos, compañías de seguro, FCI) ya están muy expuestos al soberano, y donde el financiamiento monetario requiere una esterilización que está llevando los pasivos remunerados del Banco Central a niveles problemáticos", comentó.

Mirando el rollover

Si bien el rollover de deuda ha sido relativamente bueno (aunque con algunos altibajos importantes), al Tesoro le ha costado mucho alargar duration. Es decir, el mercado ha tenido una preferencia notable en suscribir activos en pesos de corto plazo, relegando en segundo plano a activos de mayor plazo.

Esto le presenta un desafío al Tesoro ya que se le acumulan vencimientos en el corto plazo y no puede extender los vencimientos de deuda en el mediano, generándose una especie de bola de nieve de deuda corta que exige altos niveles de rollover para no activar riesgos cambiarios de corto plazo.

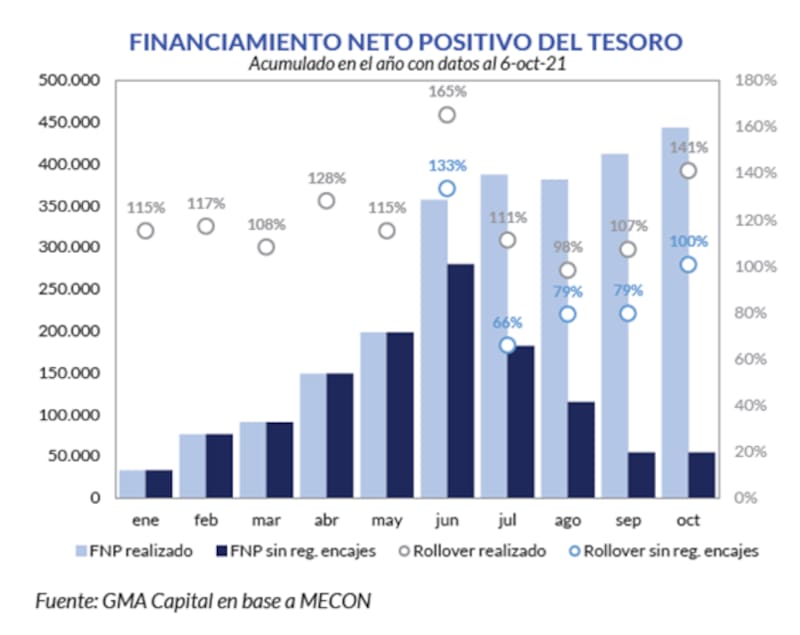

Nery Persichini, head de estrategia de GMA Capital, remarcó que el período julio-septiembre cerró con el rollover trimestral más bajo del año (105%), ubicándose casi 30 puntos por debajo de lo obtenido en abril-junio. "La historia reciente enciende las alarmas para los próximos meses", advirtió.

Marcelo Otermin, presidente de ICBC Investments Argentina, sumó que hay características de largo plazo de la economía argentina que empujan a los inversores a tener una mayor preferencia al corto plazo en la deuda en moneda local.

"La economía argentina viene generando una tendencia de inflación claramente creciente desde 2003. Esto genera una preferencia natural por el corto plazo en el mercado de instrumentos en pesos. Por otra parte, la elevada prima de riesgo país y el pendiente acuerdo con el FMI sacan al país del mercado local e internacional de deuda en dólares. La estrategia de financiamiento se focaliza entonces en pesos, pero al ser de corto plazo por las preferencias locales, se va acumulando un monto creciente", dijo.

Según datos del presidente de ICBC Investment, hoy ese stock a un año de la deuda en pesos se ubica en alrededor de 7% del PBI, cifra que resulta elevada pero todavía no crítica.

Para Otermin, los riesgos de la carga de deuda pasan por tres factores. Por un lado, puntualiza que la aceleración de la inflación puede generar una disminución de la demanda de instrumentos en pesos. Por otro lado, resalta como dato clave la dinámica futura del déficit fiscal y del acuerdo con el FMI.

"Otro de los riesgos es la evolución del déficit fiscal primario de corto plazo, en la medida en que no se reduzca lo suficiente para limitar el financiamiento monetario y también reducir el ritmo de acumulación del stock de deuda en pesos de corto plazo. Finalmente, La dilación de un acuerdo con el FMI que confirme un sendero fiscal de mediano plazo compatible con una deuda sustentable y que paralelamente abra nuevas alternativas de financiamiento en la transición", dijo Otermin.

Nicolás Viveros, portfolio manager de Capital Markets Argentina, coincide en que se nota en el mercado una dinámica de concentración en el corto plazo de instrumentos no indexados.

"Si bien las últimas licitaciones fueron relativamente buenas, en especial el canje del T2V1, la tendencia durante las últimas licitaciones fue un nivel de renovación cercano al 100%. Para posicionarse a plazos mayores a seis meses los inversores buscan estar parados en títulos indexados, ya sea por CER o atado al dólar. En las últimas licitaciones los títulos dólar linked tuvieron buena demanda, obviamente esperando una aceleración de la devaluación post elecciones", comentó Viveros.

De esta manera, dada la elevada carga de deuda en pesos de corto plazo, junto con las expectativas inflacionarias y devaluatorias, el mercado comenzó a priorizar activos indexados para cubrirse de los riesgos locales para plazos mayores.

"El hecho de enfrentar una renovación menor a la esperada y cercana al 100% implica que los pesos que se van a tener que emitir hasta fin de año para financiar al Tesoro son alrededor de $ 900.000 millones. El mercado viendo esto se anticipa, y espera una mayor inflación en el mediano plazo, pero sobre todo una mayor presión sobre el tipo de cambio en el corto plazo. Las tasas de los dólar linked en 2022 reflejan un poco esto, es decir, una dinámica entre presión cambiaria, tasa de devaluación del tipo de cambio oficial y otras tasas en el mercado que parece insostenible".

Pocos inversores extranjeros

Quizá un dato positivo para el Gobierno es que el porcentaje de tenedores extranjeros en el total de la deuda es muy chico, algo que le resultaba un problema al Gobierno de Mauricio Macri.

Esto es positivo en el sentido de que, si estos tenedores deciden no rollear deuda, el riesgo radica en que se dolaricen y generen mayor presión cambiaria. Los inversores internacionales tienen deuda en pesos por un total de $ 80.000 millones, lo cual representa cerca del 2% del total de vencimientos.

De todos modos, el hecho de que haya pocos tenedores extranjeros no quita presión cambiaria ya que de todos modos, los agentes pueden generar presión hacia el tipo de cambio. La diferencia es el control que puede tener el Gobierno sobre la dolarización de los agentes locales e internacionales.