Las ganancias en las acciones son abultadas en los últimos meses.

Aun así, la renta variable local sigue recuperándose de las pérdidas sufridas desde 2018. El mercado local vale todavía un 60% menos que su récord.

También, a la hora de compararse con la región, las valuaciones de las acciones argentinas son ínfimas respecto de bancos y compañías energéticas de Latam, lo cual permite especular con subas adicionales en el mediano plazo.

El rally del S&P Merval

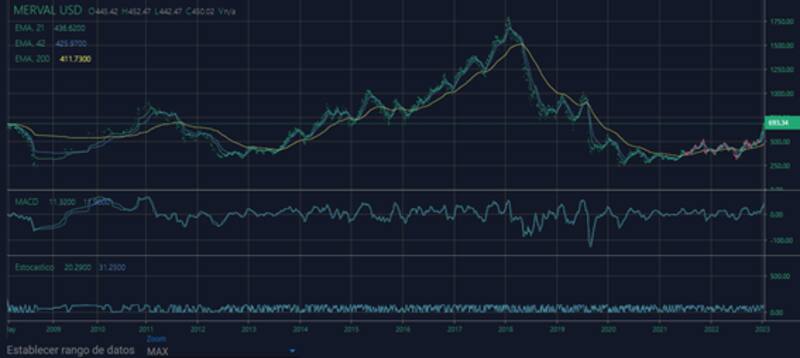

El S&P Merval en dólares subió 40% en 2022. La racha alcista no se detuvo y este año sigue subiendo, con ganancias de 18 por ciento.

Esto hace que el índice se ubique en u$s 693, siendo su mayor valor desde mediados de 2019.

Las acciones del sector energético son las que más suben, con ganancias de más de 200% en los últimos meses. Sin embargo, en el corto plazo, las acciones bancarias son las que se despertaron.

En el último mes, las acciones de Grupo Financiero Galicia, Grupo Supervielle, BBVA Argentina y Banco Macro lideran las ganancias entre los ADR, con subas de entre 79% y 53 por ciento.

Abriendo un poco más el panorama, las acciones argentinas siguen recuperándose del mercado bajista que ha transitado desde 2018.

En aquel momento, el índice llegó a valer u$s 1800, por lo que aun, a los precios actuales, el S&P Merval vale 60% menos que sus récords históricos.

Por otro lado, y haciendo un ejercicio comprado de las acciones argentinas contra sus pares de la región, se puede observar que las locales muestran un valor de mercado sustancialmente menor que sus vecinos.

Grupo Financiero Galicia tiene una capitalización de mercado de u$s 1923 millones y Banco Macro de u$s 1315 millones. Las acciones de BBVA Argentina y Grupo Supervielle tiene un market cap de u$s 952 millones y de u$s 260 millones.

En conjunto, las cuatro compañías del sector financiero valen u$s 4440 millones.

Si comparamos este valor con sus pares, los cuatro bancos argentinos tienen en conjunto un valor de mercado de la mitad de Bancolombia, que tiene un market cap de u$s 8076 millones.

Banco de Chile tiene una capitalización bursatil de u$s 10.405 millones, es decir, las acciones argentinas valen en conjunto un 42% de lo que vale Banco de Chile.

Finalmente, peor es la comparación contra los bancos de Brasil ya que Itaú tiene un market cap de u$s 46.413 millones mientras que Bradesco de u$s 29.252 millones.

Esto quiere decir que las acciones argentinas son menos de un 10% de lo que vale Itaú y 15% de lo que vale Bradesco.

Saltando al sector energético, las conclusiones son las mismas. La petrolera estatal, YPF tiene un market cap de u$s 4332 millones, y Vista de u$s 1476 millones.

En conjunto valen u$s 5808 millones.

Si se lo compara con Ecopetrol que vale u$s 23.898 millones, implica que las acciones petroleras locales son un 24% de lo que vale Ecopetrol.

Peor es la comparación con Petrobras que vale u$s 63.312 millones, por lo que las petroleras argentinas son un 9% de lo que vale el gigante brasilero.

Esto significa, que aun con la recuperación actual en las acciones argentinas en los últimos meses, el valor de las compañías locales sigue siendo muy bajo en términos históricos y en términos comparativos con sus pares de la región.

Los analistas de Balanz afirmaron que las acciones argentinas comparadas a la región continúan rezagadas.

"La dinámica en los últimos cuatro años no fue favorable para el S&P Merval comparado a la dinámica de las acciones de América Latina, ya que el mismo acumula una caída de 63.6%, mientras que el resto de la región exhibió una suba promedio de 13.9%. Por lo cual, volver a los niveles observados durante 2018, donde el S&P Merval hizo un máximo histórico de u$s 1775, luce todavía lejano luego de dos años ubicándose por encima de la región y con fundamentos débiles", sostuvieron desde Balanz.

Potencial alcista

Las acciones argentinas vienen transitando meses muy positivos, gracias a especulación políticas, a un contexto global positivo y a una macro más estable, en el margen.

Esto, sumado a sus bajas valuaciones, le permitió recuperar terreno y mostrar ganancias porcentuales muy abultadas.

Alejo Lerner, Analista de PPI, explicó que el recambio en el Ministerio de Economía dio algo de impulso a las acciones locales, pero el driver principal fue la desaceleración de los precios en Estados Unidos y su impacto en las tasas de referencia, lo que incrementó el apetito por los mercados emergentes.

Bajo este contexto, Lerner agregó que las acciones de Chile escalaron 22,3% en dólares, mientras que las de Brasil lo hicieron en 10,4% en la misma moneda durante el año pasado.

Sin embargo, destacó que el bajo punto de partida, el descuento con el que cotizan las acciones de Argentina respecto a las demás de la región y el elevado beta, allanaron el terreno para que las compañías locales muestren una performance sobresaliente.

"El Merval exhibió un retorno de casi 43% en dólares a lo largo de 2022. Incluso, en lo que va de 2023 la tendencia se prolongó y el principal índice accionario argentino acumula una ganancia de más de 15% en moneda dura, ubicándose en 678 puntos y representando un nuevo récord desde las PASO de 2019", dijo.

El contexto actual de recuperación de las acciones deja a los analistas locales con expectativas positivas sobre la renta variable argentina.

El sobre castigo de los activos locales en los últimos años hace pensar que la renta variable podría intentar achicar la brecha.

Sin embargo, para ello, los factores locales y globales deberán alinearse.

Los analistas de Balanz esperan los activos locales operarán con las PASO primero, las elecciones generales después y la capacidad de resolución del próximo Gobierno.

Lerner considera que tomando de referencia los precios de los últimos cinco años, el Merval aún tiene un upside potencial de 1,8x antes de retornar a valores máximos del último quinquenio.

"Para recuperar los valores pre-PASO, el alza debería ser de 42% y si lo ajustamos por la inflación de EE.UU. sube a 64%", dijo.

En cuanto al potencial, Lerner agrega que el sector bancario es el que aparece con mayor rezago, dejando un crecimiento promedio de 5,9x para volver a los máximos de 2018.

"Todavía las empresas argentinas operan con un descuento significativo respecto a la región. Por ejemplo, petroleras tales como YPF o Vista Energy operan con ratios muy inferiores a los de la región", dijo.

Acciones y riesgo país

El diferencial en las valuaciones de los activos no se ata únicamente a las acciones. También ocurre con los bonos y el valor del riesgo país. Argentina tiene el mayor riesgo país de la región, haciendo que las acciones también queden golpeadas.

Para que las acciones valgan más, es necesario que el riesgo país caiga más.

Es decir, el valor actual de una compañía es el valor presente de los flujos de fondos que la empresa genera, traídos a valor actual.

Para traerlos a valor actual, se utiliza una tasa de interés, la cual viene asociada al valor del riesgo país.

Si el riesgo país es menor, ese flujo va a ser mayor, y, por lo tanto, el valor de la compañía va a ser mayor.

En ese sentido, si el riesgo país de argentina cae y se arbitra con sus pares, el valor de las acciones probablemente también lo haga.

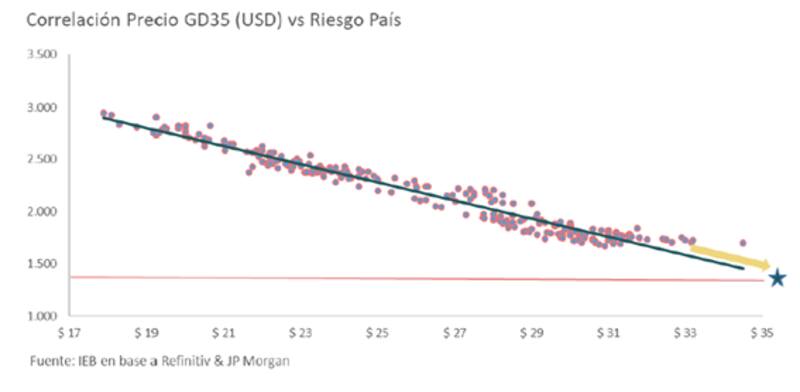

Ignacio Sniechowski, head of research de Grupo IEB, considera que el valor actual de las acciones comparado contra el nivel del riesgo país, estas podrían seguir subiendo un 18% adicional.

"Sobre un escenario conservador de un valor techo para los bonos de u$s 35, llegamos a un riesgo país equivalente de 1340 puntos. Llevando dicho análisis a la correlación entre el S&P Merval en dólares y el riesgo país, obtenemos un potencial de suba de cerca del 18% en dólares", dijo.

Además, aclaró que, la sustentabilidad de este trade relativo queda supeditada al éxito del programa del Gobierno y a que CFK se mantenga al margen de una posible candidatura.

"Dentro del sector nuestra preferencia se vuelca hacia Galicia y Banco Macro. El sector energético continúa siendo nuestro favorito dentro del S&P Merval. Siendo Pampa Energía nuestra acción favorita ya que consideramos se encuentra retrasada con respecto a sus pares y presenta, todavía, un gran potencial de upside. Luego creemos que es un buen momento para incrementar posición en BYMA por ser una acción que consideramos defensiva", dijo.