Se esperan ganancias abultadas para el tercer trimestre del año. La temporada de balances se da en un contexto en el que las big tech están en modo correctivo, al evidenciar bajas mayores al 10%. Qué esperan los analistas y a qué van a estar atentos.

Esperando números corporativos

Hoy se dio comienzo a una nueva temporada de balances en Estados Unidos, la cual cobrará impulso esta semana con la presentación de resultados de algunas de las compañías más relevantes de Wall Street.

Durante la mañana del martes, los grandes bancos de Wall Street inidicaron la temporada de balances. Fueron presentados los números de JPMorgan Chase, Citigroup, Goldman Sachs, Bank of America y Wells Fargo.

De esta manera, la temporada de balances del segundo trimestre de 2026 comenzó con un tono positivo en Estados Unidos, con los principales bancos superando las expectativas del mercado tanto en ganancias por acción (EPS) como en ingresos.

JPMorgan Chase reportó un EPS de US$6,14 e ingresos por US$58.000 millones, ambos por encima de las previsiones del consenso, impulsados por un sólido desempeño de las divisiones de trading y banca de inversión.

Por su parte, Wells Fargo también sorprendió positivamente al registrar un EPS de US$2,00, frente a los US$1,72 esperados por el mercado, mientras que sus ingresos ascendieron a US$22.600 millones, superando la estimación de US$21.900 millones.

Finalmente, Citigroup también presentó resultados mejores a los previstos, con un EPS de US$3,15, por encima de los US$2,71 esperados, e ingresos por US$24.770 millones, frente a una expectativa de US$23.730 millones.

En conjunto, los balances reflejan una recuperación de la actividad en los mercados de capitales, un fuerte crecimiento de los ingresos por trading y un repunte de la banca de inversión, factores que permitieron a las principales entidades financieras iniciar la temporada de resultados con un desempeño superior al esperado y brindar un respaldo al sentimiento positivo de los inversores hacia el resto de la campaña de balances del S&P 500.

El miércoles llegarán los resultados de ASML, BlackRock, Morgan Stanley, United Airlines, Johnson & Johnson y PNC Financia, entre otros.

El jueves concentrará otra jornada clave. Antes del inicio de la sesión se darán a conocer los balances de UnitedHealth Group, Taiwan Semiconductor (TSMC), Abbott Laboratories, GE Aerospace, U.S. Bancorp, State Street y Citizens Financial y entre los más destacados.

Luego, al cierre de la rueda del jueves se conocerán los resultados de Netflix, Intuitive Surgical y Alcoa.

Finalmente, el viernes será el turno de entidades financieras como Regions Financial, Truist Financial y Fifth Third Bancorp, junto con compañías industriales como Autoliv, Volvo, Sandvik, Assa Abloy y SKF.

Estos reportes serán seguidos de cerca por los inversores en busca de señales sobre la evolución de las ganancias corporativas y el impacto del contexto macroeconómico sobre los distintos sectores de la economía.

Maximiliano Tessio, asesor financiero, detalló que espera una temporada de balances buena en términos absolutos, pero muy exigente desde el punto de vista de las expectativas.

“Después del fuerte rally que tuvo Wall Street, especialmente el sector tecnológico, el mercado ya incorporó gran parte de las buenas noticias en los precios. Por eso, más que el crecimiento de las ganancias, habrá que seguir muy de cerca el guidance que den las compañías para el segundo semestre y la reacción del mercado frente a cada resultado”, afirmó.

Las expectativas del mercado

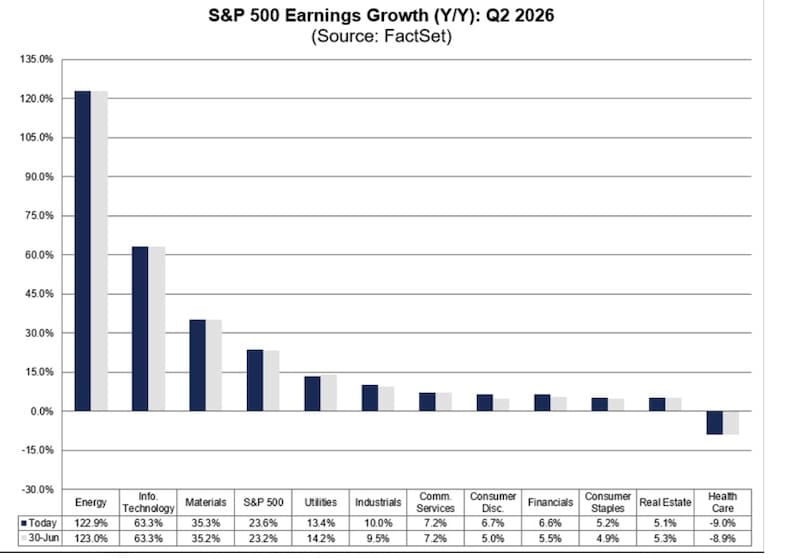

Según FacSet, se espera que todos los 11 sectores del S&P500 reporten un crecimiento de ganancias interanual para el segundo trimestre de 2026, liderados por el sector de Tecnología de la Información con un 34%.

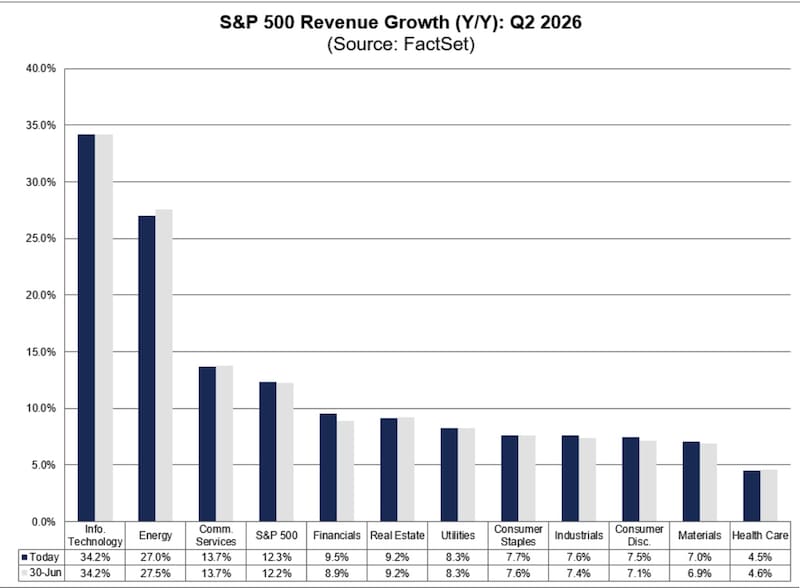

En términos agregados, se espera que las compañías del S&P 500 incrementen sus ingresos un 12,3% interanual, apenas por encima del 12,2% proyectado a fines de junio. El sector de Tecnología de la Información continúa liderando ampliamente el crecimiento, con una expansión esperada de 34,2%, impulsada por la fuerte demanda vinculada a inteligencia artificial, semiconductores y servicios digitales. En segundo lugar aparece Energía, con un crecimiento proyectado del 27,0%, aunque la estimación fue levemente revisada a la baja desde el 27,5%.

Detrás se ubican Servicios de Comunicación (13,7%) y el conjunto del índice S&P 500 (12,3%). Los sectores financieros, inmobiliario y de servicios públicos muestran crecimientos de entre 8% y 10%, mientras que Consumo Básico, Industriales, Consumo Discrecional y Materiales presentan avances más moderados, cercanos al 7%-8%. En el extremo inferior aparece Salud, con una expansión esperada de apenas 4,5%, reflejando un entorno de crecimiento de ingresos más débil que el resto del mercado.

Por otro lado, según Facset, se espera que 10 de 11 sectores del S&P500 reporten un crecimiento de ganancias interanual para el segundo trimestre de 2026, liderados por el sector de Energía con un 123%.

A nivel agregado, se espera que las ganancias del S&P 500 crezcan un 23,6% interanual, una leve mejora respecto del 23,2% estimado a fines de junio. El sector que lidera ampliamente la expansión es Energía, con un salto proyectado del 122,9%, impulsado por una base de comparación favorable y una fuerte recuperación de la rentabilidad. Le sigue Tecnología de la Información, con un crecimiento esperado del 63,3%, reflejando que el sólido avance de los ingresos también se está traduciendo en una fuerte expansión de los márgenes y de las utilidades. Materiales completa el podio con un incremento estimado del 35,3%.

El resto de los sectores muestra un crecimiento más moderado. Utilities (+13,4%), Industriales (+10,0%), Servicios de Comunicación (+7,2%), Consumo Discrecional (+6,7%), Financieras (+6,6%), Consumo Básico (+5,2%) y Real Estate (+5,1%) registran avances positivos, mientras que Salud es el único sector para el que se proyecta una contracción de las ganancias, con una caída del 9,0% interanual.

Matias Waitzel, socio de AT Inversiones, detalló que esta semana arranca la temporada de balances en Wall Street, y va a ser una de las más miradas del año.

Como en todas las temporadas de balances, los bancos dan el inicio de la misma.

Según explicó Waitzel, el consenso viene optimista

“Se espera que las ganancias del S&P 500 crezcan más de 22% interanual en el segundo trimestre, el segundo trimestre consecutivo por encima del 20%. Y las revisiones acompañan: de las compañías que ya adelantaron guidance, las que proyectaron resultados mejores a lo esperado superan ampliamente a las que anticiparon números flojos”, comentó.

En cuanto a los riesgos, Waitzel advierte que hay voces que empiezan a hablar de expectativas demasiado optimistas, sobre todo en las tecnológicas ligadas a la inversión en IA, donde el margen de decepción es alto después de tantos trimestres de superar el número.

En cuanto al posicionamiento, Waitzel sostuvo que se mantiene optimista y ve oportunidades en Meta, Microsoft, Mercado Libre y Visa.

“Son historias con drivers propios como monetización de IA, nube, expansión de comercio y fintech en Latam, y consumo digital que van más allá de un trimestre puntual. La clave esta temporada no va a estar tanto en el resultado en sí, sino en el guidance para la segunda mitad del año: ahí se va a jugar si el mercado convalida estos niveles o empieza a exigir más”, afirmó.

En cuanto a oportunidades, Tessio remarcó que sigue viendo atractivo en acciones, aunque con una mirada selectiva.

“Nos sigue gustando la tecnología de calidad, pero creemos que hay margen para que continúe la buena performance relativa de sectores más cíclicos y también de aseguradoras, cuyas valuaciones siguen luciendo atractivas en términos históricos”, comentó.

En máximos, pero mirando a las big tech

La actual temporada de balances llega con un mercado que se ubica cerca de máximos históricos, aunque las grandes compañías tecnológicas se encuentran transitando un proceso correctivo, en su mayoría.

Tomado desde los máximos previos, acciones como Nvidia muestran una baja del 12,5%, junto con Google, que cae 14% y META, con una merma del 18,5%.

También se ven descensos mayores al 10% en el caso de Amazon (11,5%), Tesla (20%) y Netflix (47%).

En esa línea, Microsoft también muestra fuertes caídas, del 31% desde sus maixmos recientes.

Otros papeles del sector tecnológico también muestran descensos de dos dígitos como el caso de Broadcom (21%), Intel (23%), Oracle (67%), Palantir (63%), Disney (22%), IBM (31%), entre otros.

La acción más firme del sector tecnológico es Apple, que muestra una merma de solo 3% desde sus máximos.

Milo Farro, analista de RAVA, detalló que con el S&P 500 operando en zona de máximos históricos, comienza una nueva temporada de balances en Wall Street correspondiente al segundo trimestre de 2026 y en el que las compañías deberán superar expectativas o, al menos, sostener narrativas de crecimiento creíbles para evitar el nerviosismo de los inversores.

Sin embargo, advierte que esta temporada tiene un condimento diferencial, con el ojo puesto en las “big tech”.

“Será central monitorear los anuncios de Capex de las denominadas “7 magníficas”, particularmente en todo lo vinculado al desarrollo de inteligencia artificial. El mercado viene mostrando cierto escepticismo respecto de la rentabilidad futura asociada a estos niveles récord de inversión, lo que abre la puerta a episodios de volatilidad ante cualquier señal de aceleración inesperada del gasto”, dijo.

Además, agregó que “todo esto ocurre en un contexto donde la demanda de capital continúa creciendo, impulsada por la necesidad de financiar infraestructura tecnológica, centros de datos y capacidades vinculadas a IA”.

Hacia adelante, Farro remarcó que el mercado espera un crecimiento interanual promedio de ingresos de 34% en el sector de tecnología de la información.

“Si se cumplen las expectativas podremos ver al índice romper nuevos máximos históricos, aunque el contexto descripto amerita cautela en posiciones de corto plazo”, sostuvo.

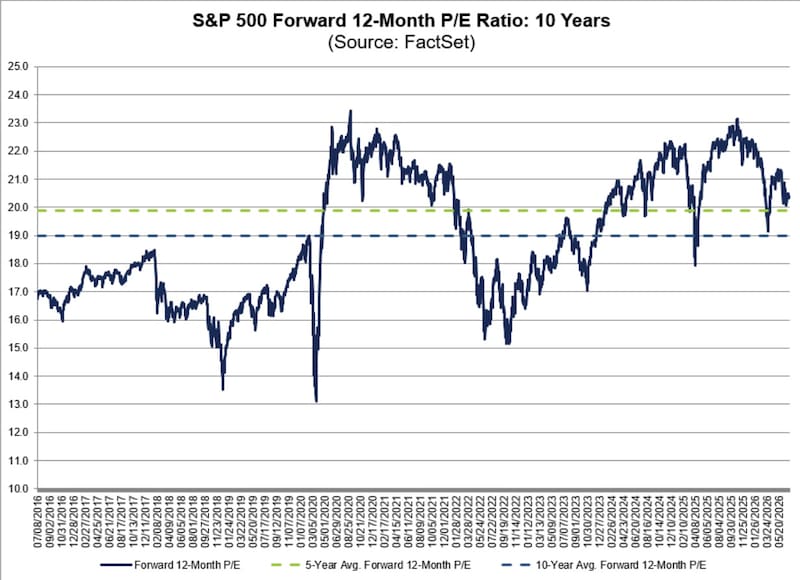

Mirando las valuaciones

La temporada de balances llega también en un momento en el que las valuaciones del mercado se muestran exigentes.

Actualmente, el índice cotiza con un P/E cercano a 20 veces las ganancias esperadas, prácticamente en línea con su promedio de los últimos cinco años (19,9x) y por encima de la media de la última década (19,0x).

Esto sugiere que, si bien las acciones estadounidenses continúan negociándose con una prima respecto de su promedio histórico de largo plazo, las valuaciones se encuentran bastante más moderadas que los máximos observados en 2024 y principios de 2025, cuando el múltiplo superó las 22 veces.

Joaquin Álvarez, CEO de Fincoach, agregó que en medio de la temporada de balances hay que sumarle también datos macro y de geopolítica a la actual que podrían definir también el futuro de las acciones.

“Si vemos nivel de actividad, inflación o empleo, no hay una clara señal de tendencia hacia dónde está yendo la economía. Cuando a eso lo mezclamos con un nuevo presidente de la Reserva Federal, Kevin Warsh que, a su vez, va a realizar cambios en la forma de trabajar de la Fed, tenemos una segunda variable de incertidumbre. Finalmente, el conflicto entre EEUU es otro foco de incertidumbre”, dijo Álvarez.

Yendo puntualmente a la temporada de balances, Álvarez también pone el ojo en las grandes compañías tecnológicas.

“Creo que una de las grandes preguntas en el mercado es el repago de las inversiones que están haciendo las empresas tecnológicas. Ahí vamos a estar siguiendo muy de cerca los free cash Flow y en particular dicha métrica como porcentaje de las ventas. Este era un número que solían dar entre el 20 y 30 por 100 los hyperscalers. Actualmente, ese número está en 0. Lo que explica eso son los grandes niveles de inversiones que están haciendo las empresas”, detalló.

En cuanto a las oportunidades, Álvarez busca acciones puntuales en un contexto en el que las valuaciones de las compañías se muestran elevado.

“Los niveles de valuaciones son altos con respecto a la historia y con mucha volatilidad. En nombres específicos, nos gusta JP Morgan por sus fundamentos fuertes y con grandes catalizadores hacia adelante. También resalto en salud a Eli Lilly y por último, empresas software que vienen golpeadas, pero que siguen con fundamentos muy fuertes, como Microsoft”, sostuvo.