El mundo ni mira a la Argentina. Pese a que los inversores de todo el planeta buscan instrumentos que les permitan al menos cubrirse de la inflación de los Estados Unidos, los precios actuales de los bonos argentinos siguen reflejando que el mercado no ve valor en la deuda local, pese a los altísimos rendimientos con los que opera.

A estos precios, de hecho, los bonos incorporan altas chances de ver un evento crediticio en el mediano plazo. La elección no impulsó a la deuda y, a diferencia de otros momentos, en este caso el mercado espera hechos concretos para ponerse positivo con Argentina.

El mundo no sabe como ganarle a la inflación en Estados Unidos, la cual se situó en niveles de 6% interanual en el último registro. Casi con ningún bono del mundo se le puede ganar al avance de precios en ese país.

Haciendo un repaso, puede verse que la deuda corporativa de grado de inversión 2,5%, los bonos de alto rendimiento (high yield), rinden 4,5%, mientras que los bonos de mercados emergentes operan con tasas de 3,85%. Incluso, la deuda emergente de alto rendimiento rinde 5,2%.

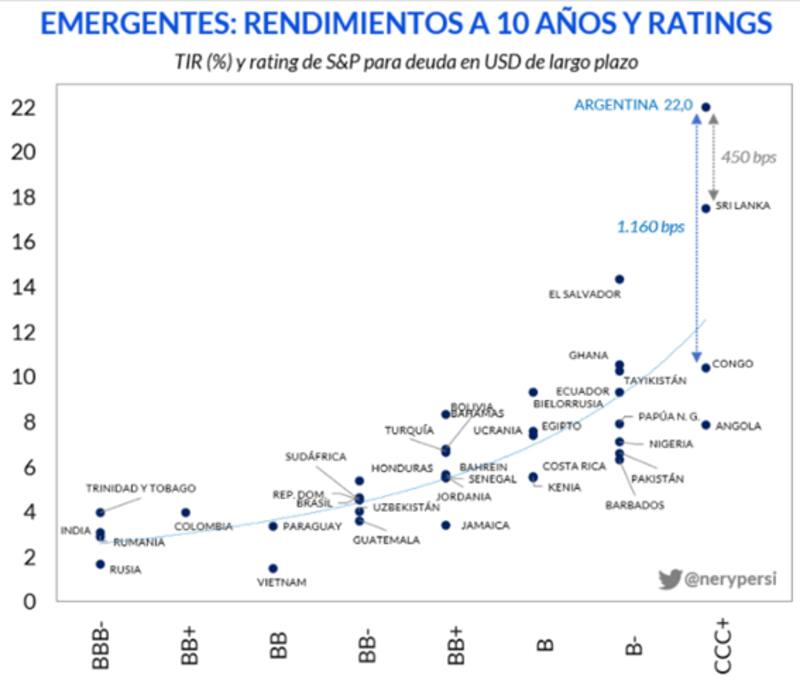

Yendo a deuda soberana emergente, Rusia, Rumania, Vietnam o Uzbekistán rinden con tasas de entre 2% al 4%. Un escalón más arriba se encuentran Sudáfrica, Turquía, Senegal, Bahréin, Egipto, Kenia, Jordania, Barbados, Pakistán y Nigeria, que operan con tasas de 5% al 8%.

Por encima de esos rendimientos, se encuentran países como Angola, Tayikistán, Ghana, Bielorrusia o Congo, con tasas de entre 8% al 10%.

En ese mundo de tasas ultra bajas, incluso para los países más comprometidos económica y políticamente, la Argentina rinde nada menos que 22%. La deuda local opera con tasas por encima incluso que Sri Lanka que rinde 18%.

Haciendo una comparación con la región, la deuda argentina rinde entre 4 y 7 veces más respecto de lo que rinde la deuda de Paraguay (3%), Colombia (4%), Guatemala (4%), Jamaica (4%), Brasil (4,5%). República Dominicana, Honduras y Costa Rica rinden en promedio 5,5%, lo cual implica que operan con tasas hasta 4 veces menos de lo que rinde la deuda argentina.

Entre los países más comprometidos económicamente de la región se encuentran El Salvador, que rinde 15%, Ecuador (10%) o Bolivia (9%). En cualquier caso, Argentina rinde entre 1300 y 800 puntos básicos más que esos países.

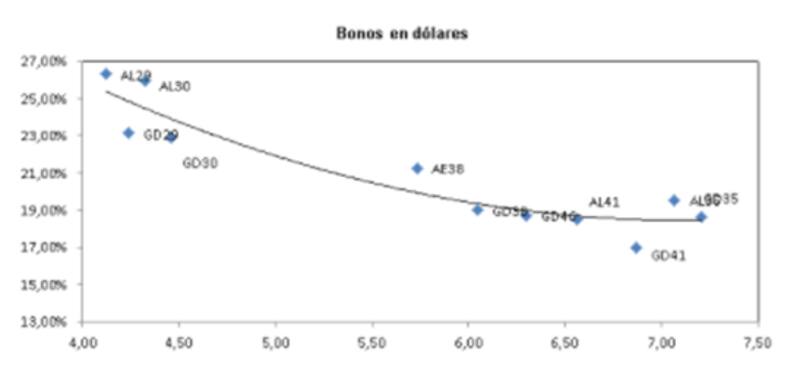

Si se toma la curva soberana en dólares de ley local, el escenario es aún más dramático. Los bonos rinden 27% en el tramo corto y 21% en el tramo más largo.

Ambas curvas se muestran invertidas y desplazadas al alza, con rendimientos que se encuentran por las nubes.

Aun con estas tasas, y pese a que Wall Street se encuentra desesperado por encontrar rendimientos para ganarle a la inflación en EE.UU. y obtener retornos positivos en sus carteras, la deuda argentina no encuentra compradores.

Dada la importante caída, sigue encontrando más vendedores que inversores dispuestos a arriesgarse y comprar deuda local.

Martín Mansur, líder del área de Productos de Banca Privada de Banco Santander, afirma que, pasada la elección, el mercado espera señales más concretas sobre el eventual acuerdo con el Fondo.

"Un sendero creíble de estabilización de las variables macro podría derivar en un repricing de la curva soberana en dólares. El potencial de upside es grande. De todas maneras, los inversores aún tienen muchas preguntas respecto a la factibilidad de este plan. En ese sentido, sin grandes sorpresas por este lado, los bonos soberanos podrían continuar cotizando en niveles similares a los observados actualmente", dijo Mansur.

el mercado pide hechos concretos

El resultado electoral no trajo buenas noticias para la deuda argentina. Los bonos ampliaron las bajas, con una pérdida de casi 5% en la última semana, lo cual derivó en un deterioro aún mayor de sus paridades.

Actualmente, las paridades de la deuda se ubican en mínimos de comienzo de 2021, habiendo pasado de niveles de 40% en promedio antes de las PASO hasta los valores actuales de 33%.

Los bonos dejaron hace tiempo de operar por rendimientos y operan por paridad, es decir, por su valor de recupero.

Valores tan bajos de paridad implica que el mercado asigna riesgos de ver un evento crecidito elevado sobre la deuda argentina.

Los analistas de Portfolio Personal Inversiones (PPI) resaltaron que si bien el resultado electoral aumentó el optimismo de cara al 2023 y definió un nuevo mapa político dentro del Congreso con un poder repartido entre las distintas fuerzas políticas, la incertidumbre política y económica no se disipó.

"El mercado de bonos toma nota con rojos a lo largo de toda la curva. La tasa promedio tocó un nuevo máximo post restructuración y la probabilidad acumulada de default se mantiene por encima del 82%", dijeron.

De alguna manera, y a diferencia de otras oportunidades, la "historia argentina" deja de ser interesante para Wall Street a menos que se den pasos concretos para corregir los desequilibrios macroeconómicos.

Las expectativas positivas que generó en su momento la victoria de Mauricio Macri derivaron luego en un mercado bajista abrupto. Por lo tanto, esta vez, el mercado pide más hechos y se encuentra con menos expectativas.

Paula Gándara, head portfolio manager de AdCap, considera que los bonos en dólares continúan castigados ante falta de avances concretos con el FMI.

"Los bonos soberanos en dólares pierden 15% desde las primarias de septiembre. Las noticias sobre el resultado de las elecciones y los comentarios sobre el potencial acuerdo con el FMI no fueron suficientes para impulsar el precio de estos activos. A esta altura de los acontecimientos, luego de la larga y difícil reestructuración de deuda, solo avances contundentes determinarán la mejora en los precios de estos bonos", sostuvo.

Por su parte, Nicolás Viveros, portfolio manager de Capital Markets Argentina, afirmó que el mercado no vio con buenos ojos los resultados de las elecciones, lo cual agrega más incertidumbre sobre todos los activos de riesgo argentinos.

"Los que eran vistos como potenciales drivers o puntos de inflexión eran las elecciones, que terminaron teniendo un efecto negativo, y el acuerdo con el FMI que viene muy dilatado y sin un final cierto. En este sentido la visibilidad sobre los bonos no es nada cierta, pero es verdad que los precios ya descuentan un escenario muy pesimista, y que a estos precios el downside estaría más acotado. De todas formas, tomar posición en bonos es altamente especulativo y para inversores que estén dispuestos a correr el riesgo de invertir en activos en distress como son los bonos argentinos", dijo el especialista de CMA.

Una apuesta para perfiles agresivos

Comprar a estos precios implica que el inversor que tome posición en la deuda argentina es un perfil agresivo el cual especula con un castigo elevado sobre los bonos.

El riesgo país mira de reojo los 1800 puntos. Se ubica en 1786 unidades, más de 700 puntos básicos desde el canje de deuda (64%).

Los analistas de Grupo SBS entienden que perfiles con apetito por el riesgo podrían verse atraídos por las valuaciones actuales tanto en renta fija en dólares como variable, apuntando al mediano y largo plazo.

"Consideramos que el resultado electoral y el balance de fuerzas a nivel legislativo implicarán la necesidad de consensos, lo que podría evitar medidas de política económica que pudieran exacerbar aún más los desequilibrios. Así, nos mantenemos constructivos en cuanto a la posibilidad de un acuerdo con el FMI", dijeron.

A su vez agregaron que, si bien esperan a tener mayores certezas en cuanto al contenido del plan a presentarse en diciembre, entienden que las valuaciones actuales pueden resultar atractivas para perfiles arriesgados que estén dispuestos a mantener la posición durante el mediano y largo plazo.

En ese sentido, ven a los Globales 2030 y 2035 como las mejores apuestas dentro de la curva soberana en dólares local.

Finalmente, los analistas de Facimex Valores resaltaron que el balance tras las elecciones es positivo, aunque es probable que las valuaciones muestren un desempeño bastante moderado con los inversores enfocándose en los desafíos que deberá encarar el oficialismo a partir de hoy.

"El foco estará puesto en el mercado cambiario, el perfil de vencimientos de deuda en pesos, las señales alrededor de las negociaciones con el FMI y el sendero que recorrerá la política fiscal, clave para contener la emisión monetaria. Entre los bonos en dólares, vemos valor en el GD29 por su baja paridad, destacamos al GD41 por su alta current yield y recomendamos a los tenedores de AL35 hacer un swap por GD35 aprovechando que el spread por legislación implícito entre ambos instrumentos es marcadamente negativo", comentaron.