Tras una nueva baja de tasas del Banco Central, los grandes perdedores son los fondos money market, por lo que esperan salida de pesos de esos instrumentos. Con el dólar rondando los $ 1000, algunos inversores podrían verlo como una buena oportunidad para dolarizar carteras

Sin embargo, los analistas aun no ven riesgos cambiarios y, por ello, no recomiendan esa estrategia. Entonces, ¿a dónde irán los pesos ahora?

Baja la inflación y la tasa

Ayer se conoció el dato de inflación de abril, el cual resultó debajo de lo esperado.

La inflación desaceleró del 11% en marzo a 8,8% en abril, moviéndose al menor ritmo desde octubre de 2023 (8,3%).

De esta manera, terminó siendo un dato debajo de lo que esperaba el REM del 9%.

La inflación cayó por cuarto mes consecutivo mientras que la inflación núcleo se ubicó en su menor nivel en 15 meses.

Con esta caída en la inflación, el BCRA aprovechó y bajó la tasa en 10 puntos porcentuales, del 50% a 40% TNA, lo cual implica una tasa efectiva anual del 64,8% a 49,2% (TEA)

Así, la tasa mensual del BCRA cayó del 4,2% a 3,3% (TEM), siendo la segunda baja en mayo, la cuarta en un mes y la sexta en la administración Milei.

Esto era algo que el mercado esperaba que ocurra ya que antes del dato de inflación, la curva de Lecap operaba con tasas mensuales del 3,5%, por debajo del 4,1% con el que operaban la tasas del BCRA en ese momento.

Tasas reales negativas: el futuro del dólar

La baja de tasas del BCRA es una señal de que el equipo económico busca seguir reduciendo sus pasivos ya que implica que deberá emitir menos pesos para pagar los intereses de los pasivos remunerados.

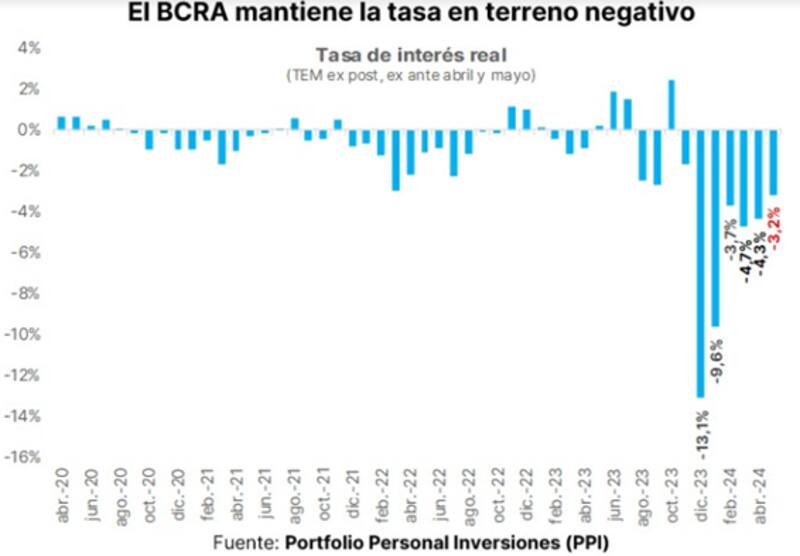

A su vez, con el actual recorte, la tasa de interés cae el 3,3%, y mantiene un entorno de tasas reales negativas, obligando a los inversores a salir de los activos del BCRA.

Los analistas de Portfolio Personal Inversiones (PPI), explicaron que el BCRA tiene la intención de mantener la tasa real negativa por mas tiempo.

"Las sucesivas bajas de tasas sugieren que el equipo económico todavía no se sentiría cómodo con el nivel de saldos reales que hay en la economía para salir del Cepo. Ante la desaceleración de la inflación, el BCRA reestablece el ritmo al que se erosionan los pesos de la economía. Dicho de otra manera, busca sistemáticamente mantener la tasa real en terreno negativo en un rango "target" que garantice este objetivo", afirmaron.

En ese sentido, explicaron que, asumiendo una inflación de 5,8% para mayo en línea con lo proyectado por el BCRA, la tasa real de un plazo fijo ex ante pasó de -2,4% mensual a -3,2% o de -25,4% anual a -32,3%, acercándola a los niveles de febrero (-3,7% TEM ex post), marzo (-4,7%) y abril (-4,3%).

Mantener a la tasa real en niveles negativos es una medida arriesgada ya que, con el tipo de cambio en zona de mínimos, podría provocar un despertar del dólar.

Sin embargo, los analistas no ven riesgos cambiarios por ahora y por ello no recomiendan dolarizar carteras.

El hecho de que esperen que los pesos fluyan hacia bonos del Tesoro y hacia fondos T+1, evitando ir al tipo de cambio, hace que los analistas vean más conveniente seguir apostando a activos en pesos antes que dolarizar.

La expectativa es la de un dólar calmo por al menos, un par de meses más, por lo que las apuestas en pesos siguen siendo los preferidos.

Maximiliano Donzelli, head de research de IOL Invertironline, remarcó que no ve un impacto en el dólar a partir de la baja de tasa, principalmente porque era algo que el mercado estaba descontando.

"Cuando uno veía la curva del LECAP, observaba que estaba por debajo de las tasas de pases del BCRA, por lo que se entendía que ya el mercado estaba empezando a apreciar un escenario de baja de tasa", comentó.

En ese sentido, agregó que en el corto plazo no está viendo saltos en el tipo de cambio y recomienda deuda que ajusta por CER.

"Por lo menos los próximos dos meses, no estamos viendo un movimiento fuerte del tipo de cambio. Seguimos recomendando hoy en día algunas alternativas CER. El bono que más nos gusta por relación riesgo-retorno es el TX26. Entendemos que va a ser un bono que te va a dar un mejor carry versus las alternativas letras que hoy se sitúa más en el rango de tasa del 4%, entonces mensual", afirmó.

Donzelli no recomienda dolarizar carteras de corto plazo gracias a que sigue viendo un dólar estable de corto plazo.

"El flujo por la liquidación y el dólar blend va a permitir que se cuente con un flujo constante de divisas al tipo de cambio financiero. En corto plazo no recomendamos tener una dolarización muy activa. Sin embargo, hablando a mediano plazo (más de tres meses), ahí sí entendemos que un cliente tiene que seguir teniendo una parte dolarizada", sostuvo.

Ezequiel Zambaglione, Head de Research en Balanz, coincidió en que el recorte de 10 puntos porcentuales en la tasa de política monetaria hasta el 40%, junto con la oferta del Tesoro de letras de 1 a 3 meses al 60%, apunta a dirigir los flujos desde los pases pasivos del BCRA hacia la deuda del Tesoro, con el objetivo de contener la expansión monetaria.

A diferencia de los demás analistas, Zambaglione afirmó que sí se recomienda cierto grado de dolarización como estrategia defensiva enfocándose en activos que ofrezcan tanto protección como potencial de ganancias en un contexto de incertidumbre económica y cambiaria.

En cuanto a los activos recomendados, desde Balanz ven valor en los Bopreales, los cuales, según si visión, se presentan una opción interesante, especialmente los bonos más largos como las series 1A, B, C y 3, que ofrecen tanto cobertura contra el contado como un potencial de apreciación de capital si el programa económico del BCRA gana credibilidad.

Por otro lado, Zambaglione agregó que los bonos globales y bonares también podrían ser atractivos, pero su conveniencia depende fuertemente de que el programa económico se consolide y demuestre eficacia a largo plazo.

Los money market los grandes perdedores

Al bajar la tasa de interés, el BCRA termina afectando los rendimientos de los plazos fijos y de las colocaciones a plazo.

En ese sentido, los grandes perdedores terminan siendo los money market, los cuales invierten en plazos fijos, cuentas remuneradas y cauciones.

De esta manera, se espera que los pesos salgan de esta clase de activos y busquen posicionarse en activos a mayor plazo.

Allí, el trabajo coordinado entre el BCRA y el Tesoro sirve para evitar un rally cambiario ya que en la licitación de esta semana, el Tesoro ofreció tasas del 4,1% en promedio, por encima del 3,3% de la tasa del BCRA.

Esto hace que los pesos vayan a esos activos y no busquen al dólar en el corto plazo.

Maximiliano Bagilet, team líder de TSA Bursátil, señaló que pese a la baja de tasas, no observa que haya un aumento en la volatilidad cambiaria.

En cuanto a los flujos, agregó que es esperable que se vean salida de pesos de los fondos Money Market, los cuales van a ser los principales perdedores por el recorte de tasas del BCRA.

"Puede ser que algo del flujo que salga del Money Market se vaya a dólar. Es el flujo de empresas que estén en este momento con su actividad paralizada y que buscan posicionarse en activos de reserva valor. Si bien puede haber algo de presión, no veo en los tipos de cambios financieros un rally", comentó.

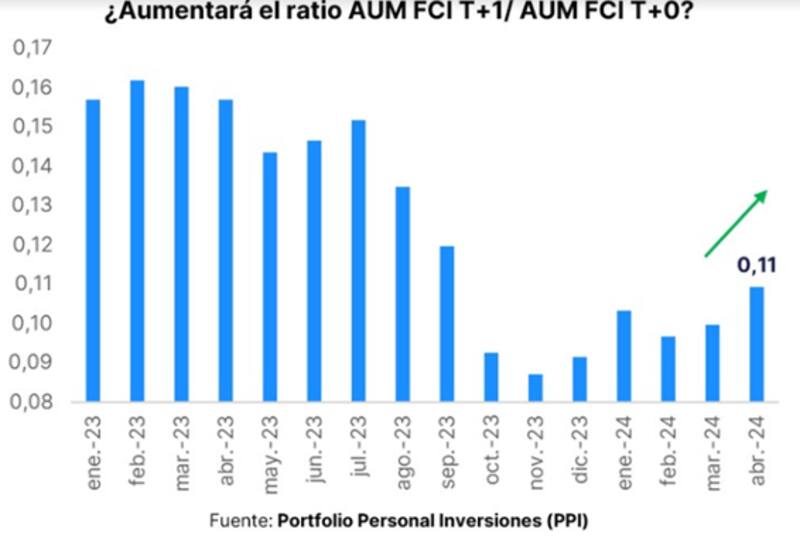

En ese sentido, agregó que el mayor flujo de pesos esperado es hacia los fondos T+1.

"Creo que los flujos se van a ir a los fondos T+1, a Lecaps con la tasa efectiva del 3,5% mensual. La baja de tasas ya estaba descontado en el mercado y muchos flujos ya se habían ido de a poco, pero creo que se va a ver ahora con este anclaje aún más profundo", comentó.

Por último, Bagilet también espera que se vea una mayor suba en los activos de riesgo argentino ante la necesidad de colocar los pesos.

"Creo que mucho flujo va a ir a riesgo argentino otra vez. Es esperable ver que se dirijan hacia los soberanos, los cuales ya subieron bastante. También a renta variable local. Creo que puede haber una subida especulativa de renta variable local, con los pesos ociosos que no tengan donde ir", detalló.

Los analistas de Don Capital agregaron que la baja de tasas claramente afecta la rentabilidad de los fondos money market, por lo cual es esperable que los pesos se vayan hacia otros segmentos del mercado, evitando ir al dólar.

"Dado que bajaron la tasa de política monetaria, esto afecta a los money market, las cuentas remuneradas, la caución, etcétera. En paralelo agregaron una tasa mínima alta en la curva LECAPS para la licitación de mañana, lo que genera un traslado de deuda desde el BCRA hacia el Tesoro, y no necesariamente una presión en el contado", explicaron desde Don Capital.

Además, remarcaron que aún permanece el "blend" en el mercado de cambios, en medio de la liquidación del agro.

"Dada la liquidación del agro que se espera en las próximas semanas, y una mayor oferta, con una demanda acotada debería no presionar tanto a los dólares financieros", estimaron.

Finalmente, desde PPI señalaron que también se espera un mayor flujo hacia los T´+1 y salidas de los money market.

"La baja de la tasa de interés de los pases, sumado al incentivo de las tasas mínimas en los instrumentos de la licitación, empujará a la liquidez en FCI "Money Market" (o t+0) y diferentes instrumentos de devengamiento hacia títulos del Tesoro o FCI T+1 en su defecto. El Tesoro quedará más comprometido en su odisea por lograr el superávit fiscal", comentaron.

Por ultimo explicaron que, en términos del patrimonio bajo a administración habrá que seguir de cerca el ratio entre fondos comunes de liquidez inmediata y t+1 en los próximos días para evaluar el éxito de la estrategia.