Si bien los principales índices de Wall Street se encuentran en máximos, el rally reciente estuvo mayormente concentrado en acciones del sector tecnológico.

Qué implica para las inversiones en acciones y qué estrategias recomiendan los analistas con los Cedear.

Alta concentración

El proceso de suba dentro de las acciones en Wall Street está teniendo particularidades que son importantes destacar.

Además de la verticalidad que se presentan en muchas acciones, en particular del sector tecnológico, el bullmarket no está siendo generalizado.

En cambio, lo que se evidencia es que el avance en los índices se encuentra altamente concentrado no solo en el sector tecnológico, sino que se encuentra focalizado en papeles relacionados con la inteligencia artificial.

Cuando se analiza el índice Nasdaq igualmente ponderado, intentando dejar de lado la posición dominante de las grandes acciones tecnológicas dentro del índice, se destaca que la relación entre dicho indice y el Nasdaq 100 se encuentra en mínimos históricos.

Es decir, lo que refleja tal dato es que el índice tecnológico se encuentra fuertemente dominado por acciones como Nvidia, Apple, Google, Micro Technology, Amazon y otros papeles que se han disparado recientemente.

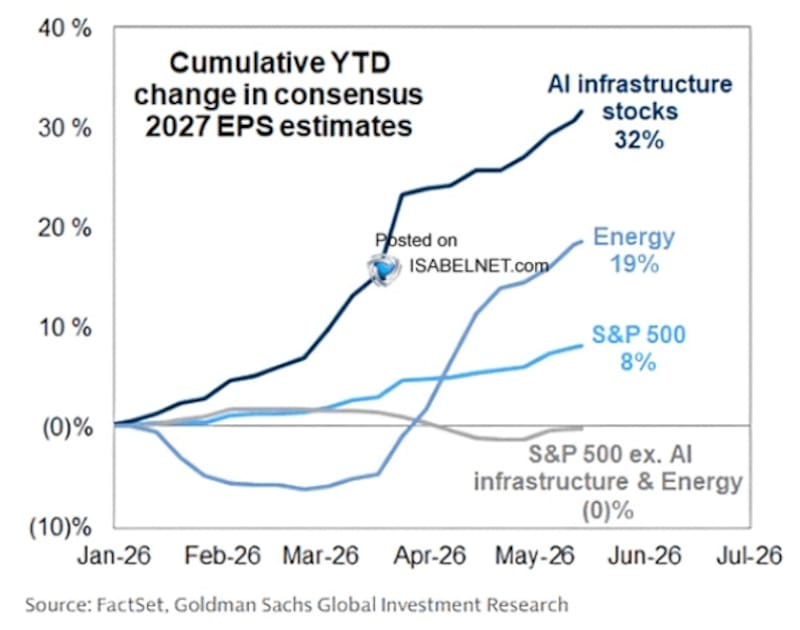

Mirando hacia adelante, la infraestructura de IA y la energía están llevando la mayor parte de las revisiones de las ganancias por acciones (EPS) del S&P 500, mientras que el resto del mercado apenas se mueve.

Si se eliminan esos sectores, las estimaciones para 2027 están planas en lo que va del año, según el banco de inverisó, Goldman Sachs.

Los analistas de Sailing Inversiones indicaron que el rally de Wall Street no es lo que parece desde afuera.

“Cuando uno mira los titulares como que el S&P 500 marcando nuevos máximos, la imagen que transmite es un mercado sano y generalizado. Pero por dentro la historia es diferente: un puñado de acciones vinculadas a inteligencia artificial está sosteniendo el índice mientras muchas empresas todavía no hicieron máximos o siguen por debajo de sus mejores niveles”, comentaron.

En este contexto, desde Sailing Inversiones advierten que son prudentes con las acciones en Wall Street, aunque ello no implica que se encuentren con una visión negativa.

La razón por la que se mantienen con cierta cuatela es por el hecho de que ven que la inflación en Estados Unidos sigue siendo más persistente de lo que el mercado quisiera.

“Esto aleja la posibilidad de bajas de tasas agresivas”, dijo.

Además, advierten que la euforia concentrada en semiconductores e inteligencia artificial hace que las valuaciones ya reflejan escenarios muy optimistas.

Finalmente, destacan que el conflicto entre Estados Unidos e Irán, que hoy está negociando un posible alto al fuego de 60 días, pero cuyos riesgos de largo plazo no desaparecen con un acuerdo provisional.

Frente a ese panorama, su cartera con Cedear apunta a lograr margen de seguridad.

“Preferimos empresas con buenos fundamentos que, por alguna razón, el mercado castigó demasiado y hoy cotizan lejos de sus máximos. Dentro de los grandes nombres tecnológicos, nos gustan Microsoft y Meta, que son precisamente las dos que menos subieron en este rally —cotizan alrededor de un 20% por debajo de sus récords históricos”, detallaron.

Fuera de tecnología, desde Sailing Inversiones ven a dos sectores interesantes como a los bancos estadounidenses (XLF) y el sector salud (XLV).

Finalmente, mantienen posición en empresas petroleras, principalmente Occidental Petroleum (OXY) y Exxon (XOM), no como una apuesta ofensiva sino como cobertura.

“Si el conflicto con Irán escala o las negociaciones se caen, el precio del petróleo subiría y estas posiciones actuarían como amortiguador para el resto del portfolio”, detallaron.

Concentración en el S&P500

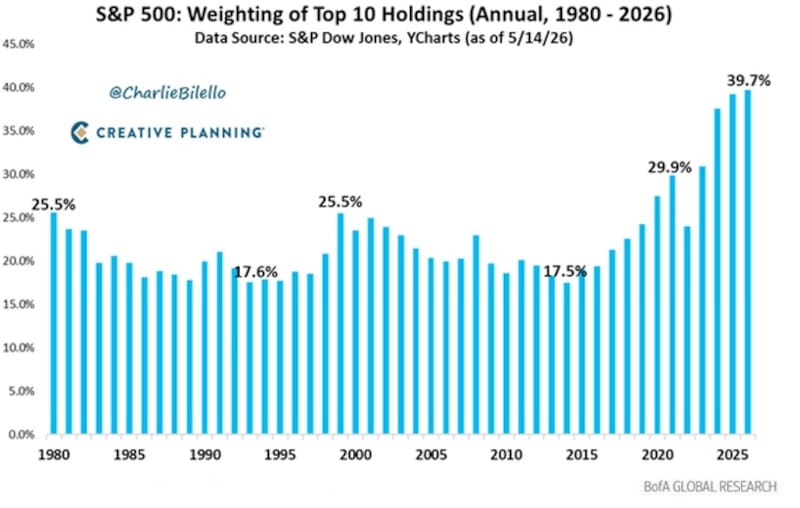

Haciendo foco exclusivamente sobre el S&P500, se encuentra que las 10 compañías dentro del índice explican casi el 40% del mismo.

Esto significa una elevada concentración en el S&P500, siendo el valor mas alto en la historia.

Es decir, nunca antes en la historia el S&P500 estuvo tan concentrado en pocos papeles ya que las 490 acciones restantes explican el 60% del mismo.

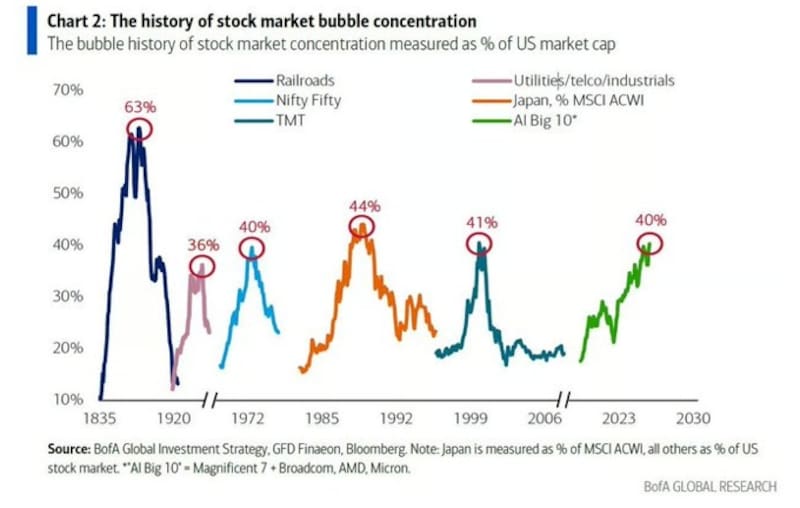

Haciendo un análisis histórico, la tendencia alcista que desató el desarrollo de la IA provocó una de las mayores concentraciones en la historia, incluso superando otras burbujas pasadas.

Los ‘AI Big 10’, que comprenden los Magníficos 7 más Broadcom, AMD y Micron, ahora representan un récord del 40% de la capitalización total del mercado de valores de EE.UU.

Esto coincide con la concentración máxima de la burbuja de los Nifty Fifty de los años 70 y la Burbuja de las Puntascom de 2000.

Incluyendo las próximas mega OPI de OpenAI, Anthropic y SpaceX, la concentración del mercado relacionada con la IA se dispararía a cerca del 48%, superando todas las grandes burbujas registradas.

Damián Vlassich, Team Lead de Estrategias de IOL Inversiones, detalló que, en materia de estrategias en acciones, la selectividad es clave.

“Desde nuestra área de estrategias estamos trabajando con un enfoque que parte de una convicción clara: en un mercado donde el rally está traccionado por pocas compañías y los múltiplos del S&P 500 no admiten demasiado margen de error, la respuesta no es salirse de la renta variable global, sino seleccionar con más criterio”, afirmó Vlassich.

En ese sentido, el primer eje de esa diversificación es geográfico.

“Estamos tomando exposición a mercados emergentes (EEM) para capturar el ciclo de economías que hoy presentan valuaciones significativamente más atractivas que el mercado americano, y que en varios casos se benefician de un dólar que dejó de fortalecerse”, comentó.

Dentro de este mismo punto, Vlassich destacó a Nu Bank como una compañía con potencialidad de crecimiento y múltiplos atractivos como es el caso de Nu Holdings (NU).

Finalmente, explicó que a la hora de seleccionar papeles, buscan compañias que hayan mostrado resultados sólidos, que haya sostenido o incrementado su participación de mercado en el último año, y que esté cotizando con múltiplos descomprimidos, ya sea en relación al propio S&P 500 o respecto de su promedio histórico.

“En este caso podemos mencionar casos como el de Microsoft (MSFT), Alphabet (GOOGL) o hasta la propia Nvidia (NVDA) que a pesar de los sólidos resultados se está alejando de su máximo reciente. La combinación de estos criterios nos lleva a tratar de evitar algunos nombres que más subieron en los últimos meses por momentum, y a buscar valor en compañías que cuenten con un valor intrínseco y fundamentals sólidos”, sostuvo Vlassich.

Los retornos de las tecnológicas

La diferencia sectorial es marcada en lo que v del año.

El Nasdaq sube 19% este año, mientras que el S&P500 sube 10%. Detrás se encuentra el Dow Jones, con una ganancia del 5%.

El S&P500 presenta una importante concentración en acciones tecnológicas, dentro de sus principales compañías. Por ello, el retorno del S&P500 se distancia respecto del Dow Jones.

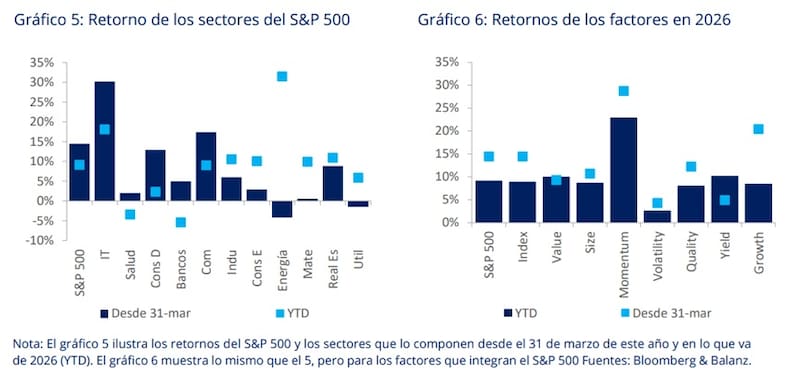

A nivel sectorial, las acciones de energía suben 31,5%, seguido de tecnología (18.1%), real estate (10.9%) e industriales (10.6%), los sectores con mejor desempeño.

Sin embargo, si miramos la evolución desde el 31 de marzo, cuando el mercado empezó a incorporar el fin de la guerra en Medio Oriente y a verse más beneficiado por los resultados corporativos en Estados Unidos, el impulso sectorial cambió y se centró en tecnología (30.2%) y comunicación (17.4%), seguido por consumo discrecional (12.9%).

Según explicaron desde Balanz, estos sectores se vieron principalmente beneficiados en la temporada de resultados y son los de mayor retorno desde 2023.

Además, remarcaron que representan cerca del 58% del S&P 500, con lo que su fuerte impulso fue central para empujar al índice general hacia arriba.

“Cuando miramos la evolución de los factores, notamos que momentum es el que lleva la delantera, por lejos, con un retorno de 23.0% en lo que va de 2026, mientras que el resto acumulan un retorno promedio de 9.9% en el año. En el índice de momentum, el sector de tecnología tiene un peso de 43% (ver aquí) y las 10 principales empresas tienen una ponderación de 38.7%, lo que denota una elevada concentración”, advierten desde Balanz.

Lisandro Meroi, Analista de Research de TSA Bursátil, explicó que el rally de las acciones estadounidenses viene sostenido principalmente por los buenos números presentados durante la temporada de balances, acompañados de una “tensa calma” en el frente geopolítico.

Además, destacó que, con los balances ya quedando atrás, los próximos catalizadores vendrán de la mano de los índices de inflación y las expectativas sobre la política monetaria.

“Hoy por hoy el mercado fue incrementando las probabilidades de que la Fed necesite subir las tasas a principios de 2027, aunque las definiciones quedarán a cargo del nuevo chair Kevin Warsh. En tanto y en cuanto no haya un desborde inflacionario que obligue al banco central a una sobrerreacción, analistas se mantienen positivos respecto a la trayectoria de los índices. Sin embargo, los niveles actuales y la continua incertidumbre llaman a tener cautela y diversificar entre sectores y regiones”, afirmó.

Boom en semiconductores

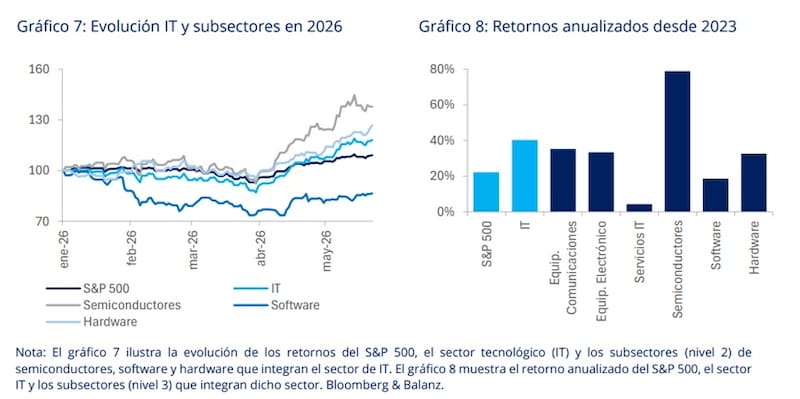

Haciendo más foco dentro del sector de tecnología, el rally reciente estuvo mayormente impulsado por semiconductores.

Desde fines de marzo hasta hoy, este último acumula una suba de 41.6%, seguido por hardware (29%) y software (13.3%).

Si ampliamos la ventana a inicio de año, podemos notar que semiconductores lleva la delantera (37.8%), seguido por hardware (26.7%), mientras que software (-13.4%) sigue con retornos negativos afectado por las preocupaciones respecto al trabajo de sustitución que pueden hacer los agentes de AI (ver aquí).

“En el rally de tecnología desde 2023 hasta hoy, semiconductores es de los subsectores con mejor desempeño, acumulando un retorno anualizado en dólares cercano a 80%. Esto es casi el doble del retorno anualizado del sector de tecnología (40.3%) y bastante por encima de hardware (33.1%) y software (15.8%). Si lo comparamos con el retorno anualizado del S&P 500 (22.1%), el desempeño de semiconductores es realmente destacable”, resaltaron desde Balanz.

Matias Waitzel, socio de AT Inversiones, agregó que si bien a simple vista podríamos decir que el mercado norteamericano es una fiesta, la realidad es que en las últimas semanas los índices rompieron máximos históricos, pero eso fue provocado por un selecto grupo de acciones del segmento tecnología y semiconductores.

“Encontramos compañías que están siendo castigadas fuertemente por caídas en sus márgenes por alta inversión, sin saber en el futuro cercano cuan redituable serán esas inversiones”, dijo.

Pese a ello, Waitzel remarcó que se mantiene selectivo en el mercado, y con una visión optimista con acciones como MercadoLibre y Spotify, entre otras.

“Mercado libre generó u$s 417 millones de ganancia en el primer trimestre, un 16% menos que el año pasado. Según estimaciones Meli debería cerrar el año con una ganancia de u$s 45 por acción, lo que nos haría suponer un mejor segundo semestre. Si a esto le sumamos que cumple con las perspectivas de los próximos dos años, a estas valuaciones queda más que atractiva”, indicó.

En cuanto a Spotify (SPOT), Waitzel remarcó que se trata de una empresa que se viene generando un flujo de caja muy bueno, mientras sus precios no están reflejando lo mismo.

“Se vio en el balance un crecimiento de suscriptores del 12% anual. En los márgenes, logró una mejora del 15,9% y un EPS de 3,50, multiplicando 3x en comparación al año pasado. Su expectativa de crecimiento anual compuesto es de dos dígitos hasta 2030, que el margen operativo se mantenga por encima del 20% por el mismo periodo. Se espera que pueda llegar a los 1000 millones de suscriptores y 100.000 millones de usd en ingresos para 2030”, dijo Waitzel.