Los cálculos de los análisis confirman la conveniencia de mantenerse invertido en los instrumentos ajustables por CER en todos los horizontes.

Bajo este escenario, y pensando en una reanudación de la desinflación, pero con un IPC persistente al alza, el mercado sigue mirando a los bonos ajustables como la opción mas atractiva. Cuáles son los papales que recomiendan los analistas.

Los bonos CER, los más elegidos

Recientemente se dio a conocer el dato de inflación de abril, el cual cayó con fuerza al 2,6% mensual desde el 3,4% de marzo.

Con este registro, el IPC cortó su racha de 10 meses consecutivos al alza y reanudó el proceso bajista en la desinflación.

El mercado confía en que la baja del IPC se acelerará en los próximos meses, apuntando a situarse debajo del 1,5% mensual para fin de año.

Si bien el mercado espera una mayor desinflación, estos registros de IPC esperados se ubican por encima de lo que esperaba el mercado meses atrás, cuando proyectaba un dato de inflación de 1,5% mensual para mayo.

Ahora ese registro podría darse recién para fin de este año, o eventualmente el año que viene.

Bajo un contexto de inflación persistente al alza, el mercado sigue mirando con atención a los bonos que ajustan por CER como parte de una estrategia de cobertura y de protección contra la suba en la inflación.

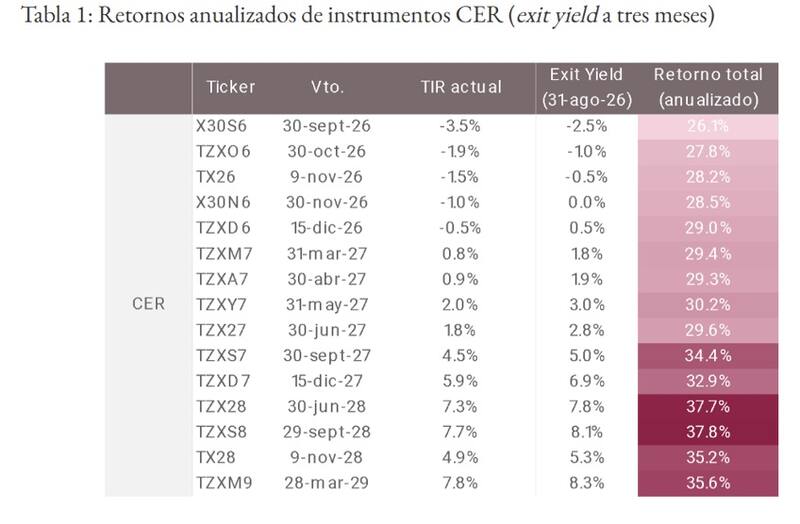

La clave en este sentido es saber cuánto sería la rentabilidad al posicionarse hoy en títulos que ajustan por CER y se lo mantiene hasta el vencimiento.

Según cálculos realzados por los analistas de Cohen, el retorno total anualizado por posicionarse en bonos CER del tamo corto es de entre 26% al 29% para instrumentos que vencen entre septiembre de 2026 y diciembre de 2026.

Para los bonos que vencen entre marzo de 2027 y diciembre de 2027, el retorno total anualizado salta al 29% y hasta el 33%.

Finalmente, para los bonos mas largos, el ejercicio de los analistas de Cohen resulta que los bonos para títulos que vencen entre junio de 2028 y marzo de 2029 dejan un retorno total anualizado de entre 36% y 38%.

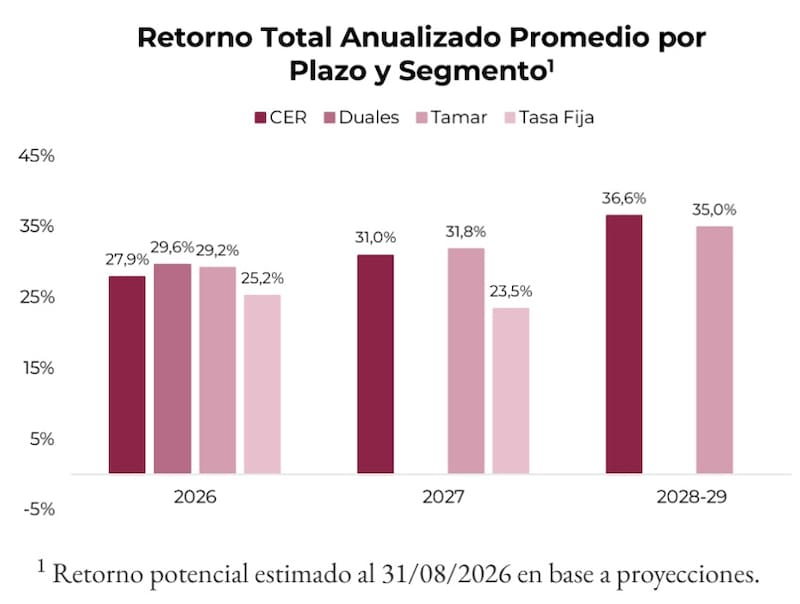

Los analistas de Cohen señalaron que sus análisis confirman la conveniencia de mantenerse invertido en los instrumentos ajustables por CER en todos los horizontes.

Según sus cálculos, en el tramo 2026, los bonos CER y los bonos Duales ofrecen retornos anualizados similares (27,9% y 29,6%, respectivamente) y son superiores a la tasa fija (25,2%).

A su vez, los analistas de Cohen estiman que esta relación se mantiene en 2027, donde CER rinde 31,0% y Duales 31,8%, dejando nuevamente rezagada a la tasa fija.

Finalmente, desde la compañía consideran que en los tramos más largos (2028-2029), el CER alcanza 36,6%, consolidándose como la alternativa más atractiva.

“En los tramos más largos, el CER captura de forma más eficiente la inflación, que estimamos seguirá superando la breakeven de mercado. Si bien los instrumentos que pagan TAMAR muestran mayor upside en algunos tramos, su baja liquidez y escaso volumen operado limitan su atractivo”, explicaron.

Con un análisis similar, los analistas de IOL InvertirOnline coinciden en que los retornos de los bonos que ajustan por CER también se encuentran por encima de lo que rinden los títulos a tasa fija.

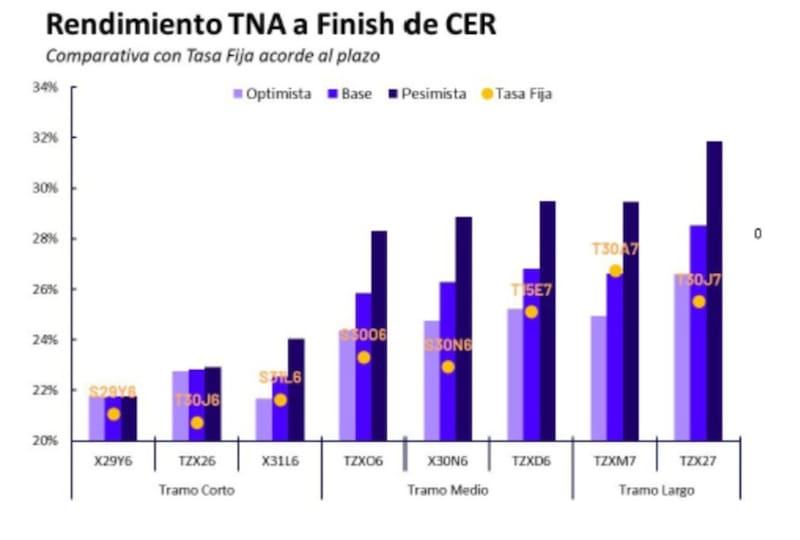

Bajo un análisis base, el retorno anualizado del Boncer a junio de 2026 es del 23%, por encima de lo que puede rendir la Boncap al mismo periodo, que se ubica en niveles cercanos al 21%.

En el tramo medio, los retornos base de los bonos CER se encuentran en niveles de 26% a 27% anualizado en un escenario base, por encima del 23% al 25% que podrían ofrecer los bonos a tasa fija.

Finalmente, en el tramo largo, los bonos CER rinden entre 27% y 28% en un escenario base, similar o por encima de lo que pueden rendir los bonos a tasa fija al mismo periodo.

Finalmente, desde Balanz favorecen una exposición a bonos que ajustan por inflación.

“Dentro de las curvas en pesos, si bien la inflación implícita se acercó a nuestras proyecciones, continuamos con nuestra preferencia por CER sobre tasa fija”, afirmó Fagan.

Los bonos a seleccionar

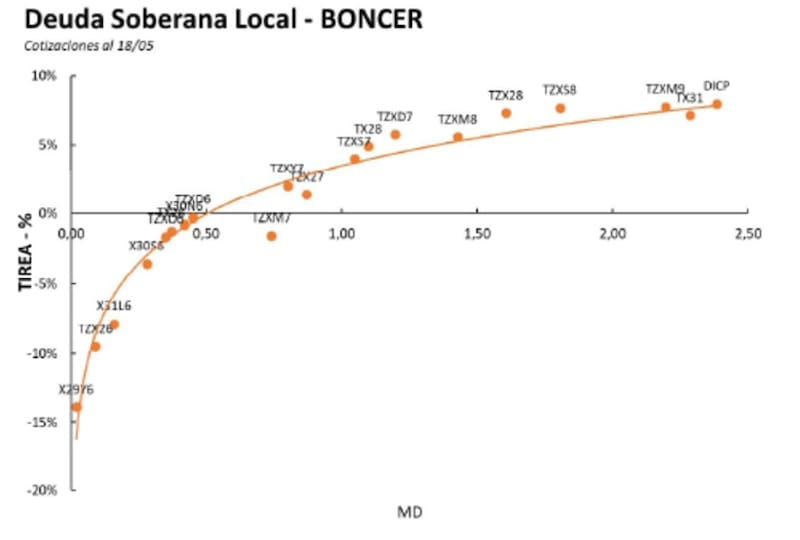

Actualmente la curva CER opera con tasas del -14% en el tramo más corto, saltando al 0% para bonos que vencen a fin de este año y comienzo del 2027.

Para los bonos que vencen durante el próximo año, los retornos pasan a positivo y hasta el 4% de tasa real.

Recién las tasas superan el 5% para los bonos desde fin de 2027 y comienzo de 2028, alcanzando valores de 8% al 9% en los plazos de mayor duration.

Así, con estos niveles de tasa sobre la mesa, y pensando en la conveniencia de los bonos CER, los analistas buscan oportunidades dentro de la curva.

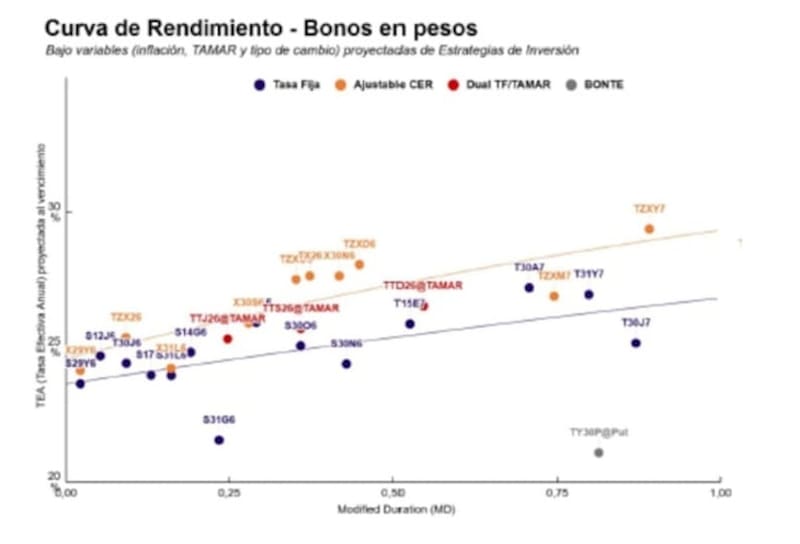

Yendo a papeles puntuales, y dentro del segmento CER, los analistas de Cohen favorecen el Boncer a Junio (TZX26) que rinde CER-9,1% y el Boncer a noviembre (TZXD6 y CER-0,5%).

“Si bien ofrecen tasas reales negativas, incorporan expectativas de desinflación por debajo de nuestras proyecciones y ofrecen retornos anualizados de 28,2% y 29,0%, respectivamente, sobre la base de nuestras estimaciones”, dijeron.

A su vez, y para estrategias de mayor duration, favorecen el boncer a junio 2028 (TZX28 CER+7,3%).

“Ofrece tasas reales atractivas y un retorno anualizado de 37,7%, ampliamente superior al de las alternativas comparables”, detallaron.

Finalmente, y en materia de bonos Duales, los analistas de Cohen recomiendan el dual a septiembre 2026 (TTS26 y TAMAR+1,4%) y el dual a diciembre (TTD26 y TAMAR+1,8%).

“Su retorno potencial anualizado según nuestro ejercicio es de 29,4% y 29,9%, respectivamente y supera el de sus comparables a tasa fija (26,4% y 24,0%, respectivamente”, indicaron.

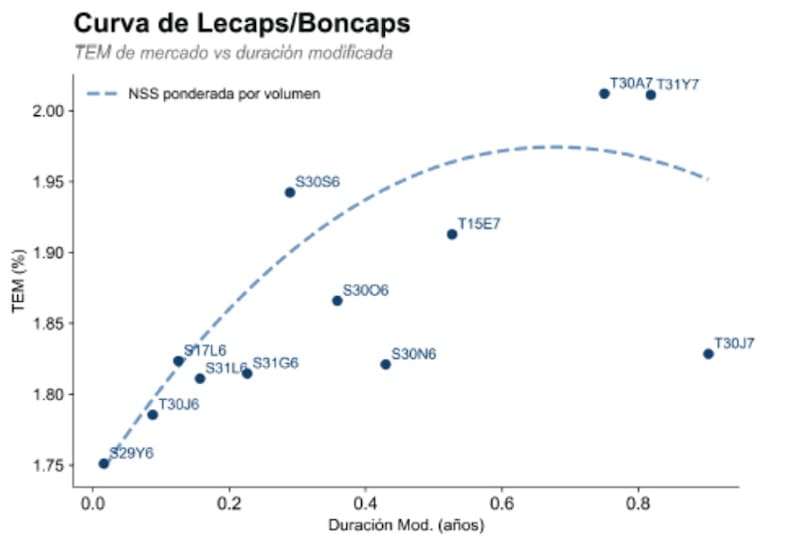

Las tasas de los bonos CER se lo compara contra los títulos a tasa fija, y en este caso, los retornos reales y nominales se muestran bastante ajustados.

Los bonos a tasa fija operan con una curva levemente positiva pero que se encuentra toda debajo del 2% mensual, lo cual se sitúa en nivel negativo al considerar que para los próximos meses el mercado sigue viendo un IPC por encima de dicha barrera.

Desde el lado de las inversiones, desde IOL Invertironline también indicaron que su postura en inversiones en pesos es de cautela general, privilegiando el tramo corto ante el nivel de tasas vigente.

“La compresión dentro de la tasa fija continuó durante el último mes, acumulando casi 200 pbs a lo largo de toda la curva. De corto plazo preferimos los vencimientos del 30 de junio, con la LECER a junio (TZX26) operando ya como tasa fija a una TNA del 23,5%”, dijeron.

A mayor plazo, desde IOL siguen atentos a la dinámica del IPC y esperando una mayor desinflación, con la expectativa de que el índice quiebre del 2% en los próximos meses.

Bajo ese escenario, favorecen títulos CER

“Nuestro bono top pick reside en el tramo medio de la curva CER con el boncer a octubre (TZXO6), instrumento con sensibilidad hasta el dato de inflación de agosto. Con la corrección de las últimas semanas comenzamos a identificar valor en la estructura forward dentro de la deuda CER a 2027. Entendemos que buena parte del catch-up de la tasa fija a 2027 ya se materializó y comenzaríamos a rotar hacia el tramo CER”, dijeron.

El futuro de la inflación e inversiones

Por lo tanto, a la hora de determinar la conveniencia en distintos bonos en pesos, una variable clave sobre las inversiones es la expectativa inflacionaria que pueden tener los inversores ya que de eso depende la conveniencia de posicionarse en bonos a tasa fija o indexados.

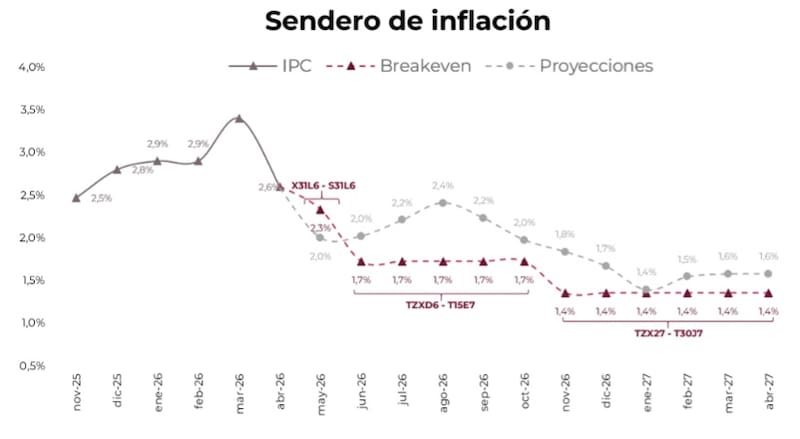

El mercado muestra señales de que la desinflación se puede acelerar en los próximos meses.

La convicción del mercado es que la baja de la inflación del mes pasado es parte de un reinicio de un proceso de desinflación, especulando con mayores caídas en el IPC de cara a los próximos meses.

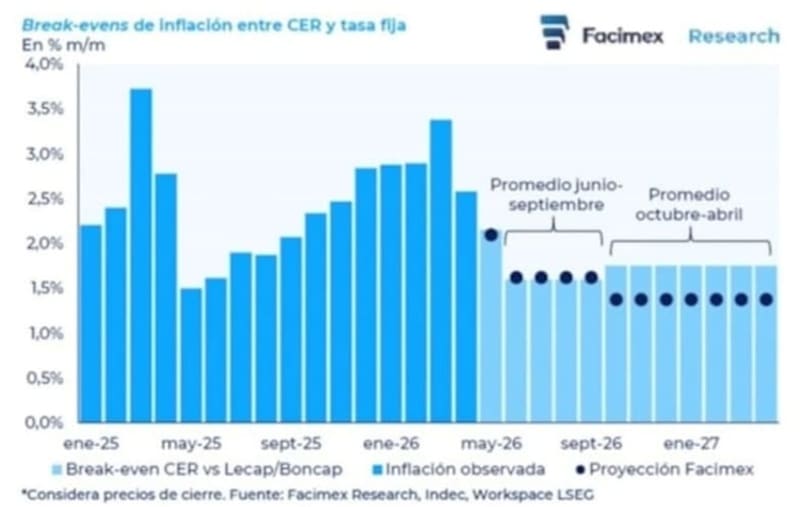

Mirando los break even de inflación, estos marcan una expectativa de mayores bajas en el IPC de cara a los próximos meses, apuntando a perforar el 2% para la segunda parte del 2026.

En lo inmediato, el mercado descuenta una inflación del 2,15% mensual para mayo, levemente por debajo de los datos de alta frecuencia que evolucionan al 2,2% a 2,4% mensual.

En el corto plazo, el mercado espera que la inflación promedie 1,60% mensual entre junio y septiembre.

Con un horizonte más largo, el mercado descuenta más inercia entre fines del 2026 y principios del 2027 y no ve avances en la desinflación, con un promedio del 1,75% mensual entre octubre y abril.

Con estos números en la cabeza, el mercado busca oportunidades dentro de las curvas en pesos.

Juan Manuel Franco, economista jefe de Grupo SBS, explicó que el BCRA sigue comprando dólares en el MULC y expandiendo pesos por esa vía.

Según Franco, este contexto de liquidez permite mantener una baja volatilidad de tasas en pesos, aunque desde el lado de las inversiones se muestra mas desafiante.

“Las oportunidades en curvas de pesos ya no son tan evidentes como meses atrás, y el posicionamiento depende del grado de exposición a duration y del view sobre nominalidad”, dijo.

De esta manera, Franco detalló que el inversor optimista con la trayectoria desinflacionaria verá valor en el tramo medio-largo de tasa fija, con papeles con vencimiento en 2027 como las opciones más interesantes.

En tanto, agregó que para quienes siguen viendo riesgos por inercia, ajustes de precios relativos y presiones exógenas, y que por lo tanto prefieran exposición a CER.

“Para este caso vemos valor en la Lecer a noviembre (X30N6) para el tramo corto y en Boncer a diciembre 2027 (TZXD7) para el tramo medio y largo. Los duales CER/TAMAR mantienen su atractivo, aunque preferimos CER puros a duration similar y seguimos monitoreando la dinámica de oferta en licitaciones, que puede presionar precios”, dijo Franco.

Matias Waitzel, socio de AT Inversiones, agregó que si bien podemos esperar una desaceleración de los niveles actuales de inflación para los próximos meses, la curva pesos perdió atractivo actualmente.

“Entramos en la última etapa del trimestre de oro, con lo cual, a partir de julio la oferta de dólares sea un poco más escasa y al mismo tiempo tenemos un aumento de la demanda estacional por el invierno. Mi recomendación ante tal escenario es posicionarse en activos dolarizados, ya que, como dije antes hoy la curva de instrumentos en pesos rinde negativo para activos con vencimientos en lo que queda del año”, afirmó Waitzel.

Finalmente, los analistas de IEB se muestran con mayor cautela sobre las inversiones en moneda local.

“En cuanto a posicionamiento en pesos, para lo que es estrategias de carry trade, la caída del tipo de cambio nominal (cae 4% nominal en lo que va del año, y más de 10% en términos reales) se combina con persistentes tasas reales en niveles negativos; quitándole atractivo a este tipo de estrategias”, advirtieron desde IEB.

Así, desde IEB indicaron que para posiciones de corto plazo en pesos favorecer los CER, privilegiando el TZXO6, que vence en octubre de este año.

También se mantienen positivos en bonos duales (TAMAR-tasa fija); que tienen un rendimiento atractivo (tamar breakeven en la zona del 22%; cercano al nivel actual).

“Proporcionan el beneficio de la cobertura en caso de cualquier suba del nivel de tasas. En este asset class, priorizamos el TTD26, que vence el 15 de diciembre de 2026 y rinde TAMAR +1,2%”, comentaron.