En esta noticia

Luego de cuatro meses consecutivos de crecimiento nominal, el stock de pasivos remunerados del Banco Central mostró una caída marginal de 0,35 por ciento. Si bien el retroceso es acotado, permitió un cambio de tendencia respecto de la dinámica que venían mostrando las Letras de Liquidez (Leliq) y pases.

En junio empezó a regir la Comunicación A7290 del Banco Central (BCRA), que modificó parcialmente el esquema de integración del efectivo mínimo del tramo de depósitos a plazo fijo de los bancos. Previo a este cambio, podían ser integrados como encajes las Leliq, mientras que desde el 1° de junio los bancos pueden optar por hacerlo con títulos públicos nacionales.

Tras este cambio normativo, la suma de Leliq y pases cayó de $ 3,724 billones (31 de mayo) a $ 3,711 billones (30 de junio): una baja de $ 13.188 millones.

Sin embargo, desde otra perspectiva se puede observar que la medida aún no ha generado un cambio tan significativo en el posicionamiento de los bancos: la primera licitación de títulos públicos nacionales bajo esta reglamentación fue el 7 de junio, con fecha de liquidación el 10 de junio.

Desde aquel día hasta el cierre del mes los pasivos remunerados tuvieron un incremento de $ 537 millones. Marginal, pero crecimiento nominal al final y al cabo.

"Los bancos privados más grandes no están mostrando un cambio masivo de pasivos remunerados hacia bonos del Tesoro", señaló Alejo Baltasar Rodríguez Cacio, experto en bancos.

"Los bancos están conformes con el nivel de riesgo soberano que tienen hoy y no están pensando aumentarlo en el corto plazo. El riesgo BCRA se mira de otra manera, porque no defaultea", añadió.

"Hay entidades que consideran que la medida parece hecha a medida de los bancos públicos, que sí es posible que compren más bonos del Tesoro para financiar al Gobierno", destacó Rodríguez Cacio.

En tanto, un informe de Quantum Finanzas señala que la mayor tenencia de títulos públicos en cartera podría amplificar la percepción de riesgo de los ahorristas ante eventos de salida masivas de depósitos.

"Aunque en el contexto actual, es una situación menor, dado que el BCRA podría asistir a las entidades con problemas transitorios de liquidez. Algunos bancos pueden asumir este mayor riesgo para mejorar su rentabilidad, que se vio afectada por las regulaciones del BCRA que limitan sus ingresos y por el aumento de costos, incluyendo los salariales", añadió el reporte de la consultora de Daniel Marx.

Finalmente, destaca Quantum, que los bancos puedan incluir una mayor tenencia de títulos públicos ajustables por CER tiene efectos positivos sobre su rentabilidad, al calzar la expansión de los depósitos a plazo fijo ajustables por UVA.

En el mercado se discute si el swap de pasivos remunerados a bonos del Tesoro es o no expasivo de la Base Monetaria.

Hay quienes creen que sí, porque se pasa de instrumentos que absorven a otros que financian el déficit fiscal

Sin embargo, otros economistas piensan que no hay expansión, dado que ese déficit de otra forma sería financiado con emisión.

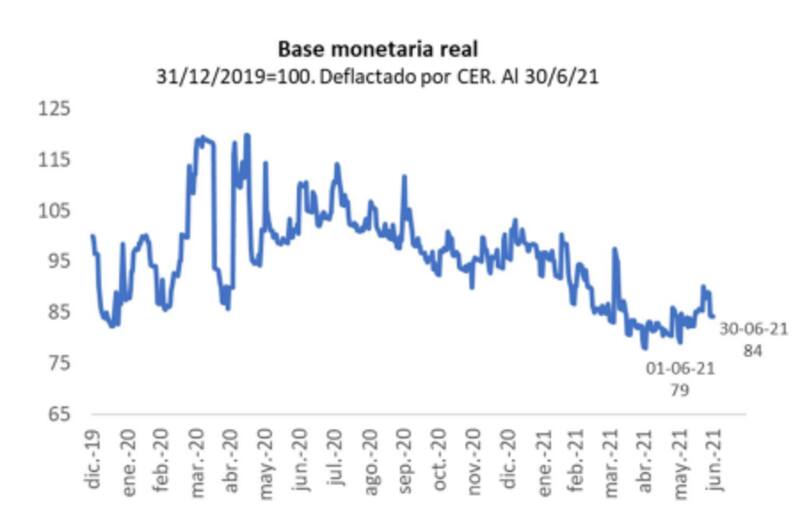

La absorción vía Leliq y pases fue clave para que la Base Monetaria Real tenga un retroceso del 16% interanual en junio, estimó Quantum.

estrategia

Quantum señala que dados los fuertes vencimientos de deuda en pesos de julio y agosto -$ 430 mil millones y $ 512 mil millones, respectivamente-, el Tesoro Nacional y el BCRA están implementando una estrategia que permita refinanciar las necesidades de caja.

La consultora agrega: "Simultáneamente, buscan extender plazos, no aumentar el costo de financiamiento y tratar de reducir presiones sobre los dólares libres. Como producto de esto, una de las patas de la estrategia es ofrecer instrumentos ajustables por CER. La otra es ir expandiendo la capacidad de absorción del sistema de esos instrumentos. Este último es el propósito del cambio en la regulación de efectivo mínimo mencionado previamente".