Los bonos argentinos extendieron este lunes las ganancias, mientras que los bonos en dólares volvieron a subir.

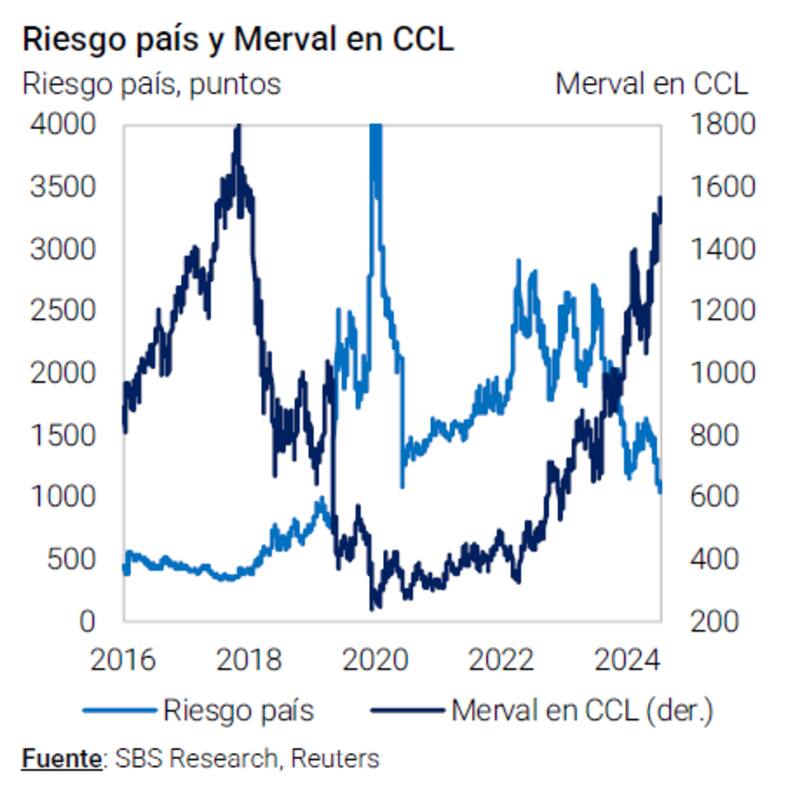

El mercado sigue viendo potencial alcista en los títulos públicos, mientras el riesgo país perforó mínimos, ubicándose en 914 unidades.

Las acciones en Wall Street extendieron las subas en medio de la temporada de balances.

Jornada alcista

Todos los tramos de la curva soberana volvieron a operar al alza el lunes.

Los títulos del tramo corto subieron 1,81% en el Global 2029 y 2,08% en el GD30. Por su parte, los bonos del tramo medio como el GD35 y el GD38 registran ganancias de 2,52% y 2,27% respectivamente.

Finalmente, los bonos de mayor plazo como el Global 2041 y Global 2046 avanzan 2,55% y 2,33% respectivamente.

En el acumulado de la última semana, los bonos muestran subas de 5,9% y 7% en el tramo corto, mientras que los bonos del tramo medio y largo ganan entre 5,85% y 6,5% en los últimos 5 días.

A su vez, en el acumulado del último mes, la deuda registra subas de entre 12% y 17%.

De esta manera, los rendimientos de los bonos se desplomaron gracias a las fuertes ganancias registradas en los últimos meses en los títulos argentinos.

Hoy el tramo corto de la curva rinde 15%, mientras que el tramo medio y largo opera con tasas de entre 12,6% y 13,5%.

En línea con dicha mejora, también se desplomó el riesgo país, el cual perforó los 1000 puntos y se ubicó en los 914 puntos a comienzo de la semana.

Adrián Yarde Buller, economista jefe de Facimex Valores, espera que la deuda siga apuntando a la baja.

"Creemos que el Riesgo País seguirá comprimiendo en la recta final de año, sujeto a que el escenario global acompañe. El Riesgo País quebró hoy los 1000 puntos, fenómeno inédito para la historia reciente al considerar períodos con controles cambiarios", dijo Yarde Buller.

En ese sentido, agregó que espera que los avances del programa en materia fiscal y cambiaria permitan una compresión del Riesgo País a la zona de 800pbs hacia fin de año y a la zona de 650pbs para mediados de 2025, cuando creemos que Argentina estará en condiciones de volver al mercado.

En cuanto a los riesgos, el economista de Facimex Valores remarcó que "habrá que monitorear el resultado de las elecciones presidenciales en Estados Unidos que se llevarán a cabo el 5 de noviembre y la decisión de tasas de la Fed del 7 de noviembre, con énfasis en el discurso del Presidente de la Fed Jerome Powell para tener una noción más clara del guidance de la Fed tras los mejores datos de actividad y peores datos de inflación en el margen".

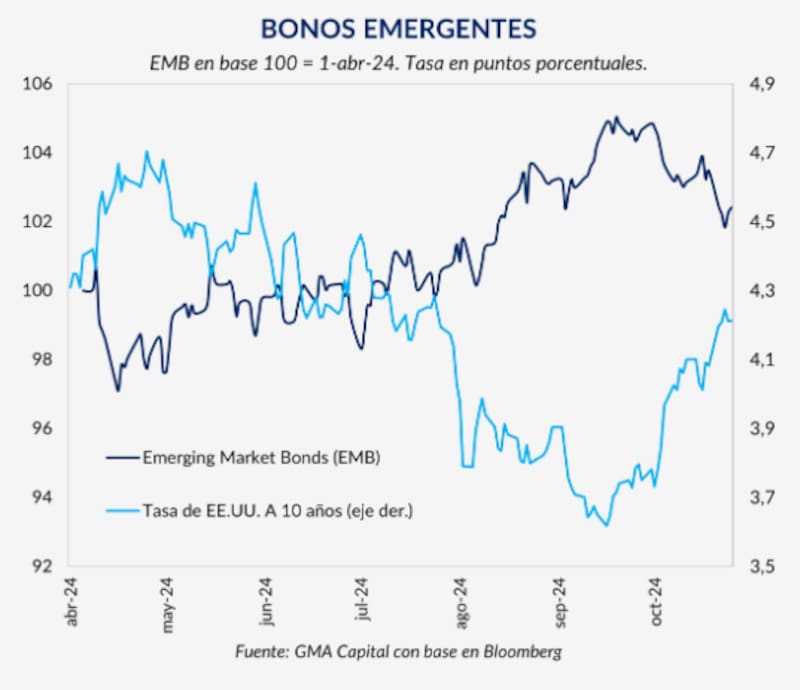

Los bonos argentinos se siguen destacando en el mundo de renta fija global ya que la suba de tasas de los bonos del tesoro americano está arrastrando a la renta fija mundial.

Sin embargo, los títulos argentinos continúan con su racha alcista, quebrado máximos.

La semana pasada, y a contramano de sus pares, los Globales argentinos se dispararon entre 4,6% y 6,2% en la semana, llevando su precio promedio ponderado por outstanding a los u$s 59 (+4%).

Al tiempo que la renta fija soberana con calificación crediticia similar a la de nuestros bonos cayeron entre 0,4% y 1%, nuestros títulos exhibieron un desempeño excelente.

Los analistas de Portfolio Personal Inversiones (PPI), indicaron que las novedades en los catalizadores de la deuda soberana impulsaron las cotizaciones de nuestros títulos.

"A las nuevas definiciones sobre el REPO, se le agregó que organismos multilaterales otorgarán financiamiento por u$s 8800 millones para impulsar el desarrollo económico. Esta semana será clave seguir de cerca estos drivers para ver cómo continúa el desempeño de los Globales", dijeron desde PPI.

Los analistas de Research Mariva indicaron que los fundamentals locales sirvieron para sostener el rally en la deuda argentina.

"A pesar del viento en contra externo que ha comenzado a afectar a los mercados emergentes debido a la incertidumbre ante las elecciones del 5 de noviembre en Estados Unidos, los buenos fundamentos económicos a nivel local están dando soporte a los precios de los bonos soberanos", indicaron.

Además, resaltaron el hecho de que el Ministro de Economía, Luis Caputo, haya confirmado que el gobierno pagará los vencimientos de capital de enero con un préstamo a casi tres años con bancos privados por un total de u$s 2700 millones, alejando la principal preocupación de los inversionistas.

Por esta razón, siguen viendo valor en la renta fija local.

"Para el mediano plazo somos optimistas sobre la curva soberana. Consideramos que el driver más importante es la salida de los controles de capital, que sigue demorándose, pero el gobierno sigue dando pequeños pasos en esa dirección", indicaron.

Acciones al alza

Las acciones argentinas también operaron al alza, con subas en la mayoría de los papeles que cotizan en Wall Street.

El mayor avance se dio en BBVA Argentina, que ganó 3%. Le sigue Grupo Supervielle, Telecom Argentina y Corporación América, con ganancias de 1,7% a 1,2%.

El S&P Merval en dólares (CCL) sube 0,8% hasta los u$s 1623, mientras que en pesos gana 0,9%.

En lo que respecta a los papeles locales, el mercado estará atento a los proxiomos balances que vendrán esta semana y las entrantes.

Esta semana se vendrán jornadas con importantes presentaciones de balances entre las que será protagonistas TGS, Central Puerto y Tenaris. El miércoles reporta sus números Mercado Libre, IRSA, Edenor y Pampa. El jueves 7 de noviembre dará a conocer su balance Telecom, Loma Negra, Grupo Supervielle y Cablevisión.

Finalmente, el viernes 8 de noviembre será el turno de YPF, BYMA y Cresud.

Las dos últimas semanas de noviembre se conocerá los números de Mirgor, Globant, Grupo Financiero Galicia, Banco Macro, BBVA, Aluar, Comercial del Plata, Grupo Financiero Valores y TGN.

Joaquín Álvarez, CEO de IMSA ALYC, agregó que la temporada de balances llega en un momento en el que las acciones han evidenciado un fuerte avance, explicado por distintas causas.

"El rally se dio por un mejoramiento en las variables macroeconómicas. También estuvo relacionado el blanqueo. Vemos desde el inicio del blanqueo con la acumulación de dólares cómo los activos argentinos empezaron a incrementar, tanto desde las obligaciones negociables, los bonos, acciones. Y tercero, hay un contexto internacional que también viene ayudando", explicó Álvarez.

José Ignacio Thome Analista Sr de Equity de Grupo SBS, indicó que en esta temporada de balances comenzaremos a ver traducido en números parte de la gran expectativa que el mercado tiene sobre los resultados de las compañías argentinas, y que ha venido priceando a lo largo del 2024.

En ese sentido, Thome espera que el sector energético una vez más se destaque, aunque no esta vez el segmento Oil&Gas, que se vio parcialmente afectado por la caída del Brent.

"En esta ocasión creemos que la estrella será el segmento de servicios ya que los ajustes por inflación otorgados en sus tarifas le permitirán extender la gran dinámica positiva observada durante el segundo trimestre, luego de ajustes tarifarios que habían estado por encima incluso de las estimaciones más optimistas", sostuvo Thome.

Wall Street en máximos y con balances

Las acciones en Wall Street también operan al alza. El Dow Jones sube 0,84%, mientras que el S&P500 gana 0,56% y el Nasdaq avanza 0,48% el lunes-

En lo que va del año el S&P 500 avanza 22,3%, mientras que el Nasdaq sube 21%.

Por su parte, el Dow Jones registra ganancia de 12,5% este año.

En EEUU también está tomando ritmo la temporada de balances correspondientes al tercer trimestre de este año.

Entre las compañías que reportan esta semana se destacan Ford, McDonald's, PayPal, Sofi, Pfizer, AMD, Google, Snap, Visa, Eli Lilly, Caterpillar, Microsoft, Meta, Coinbase, RobinHood, Roku, Starbucks, Santander, MasterCard, Amazon, Conoco Phillips, Apple, Chevron y Exxon Mobil, entre otros.

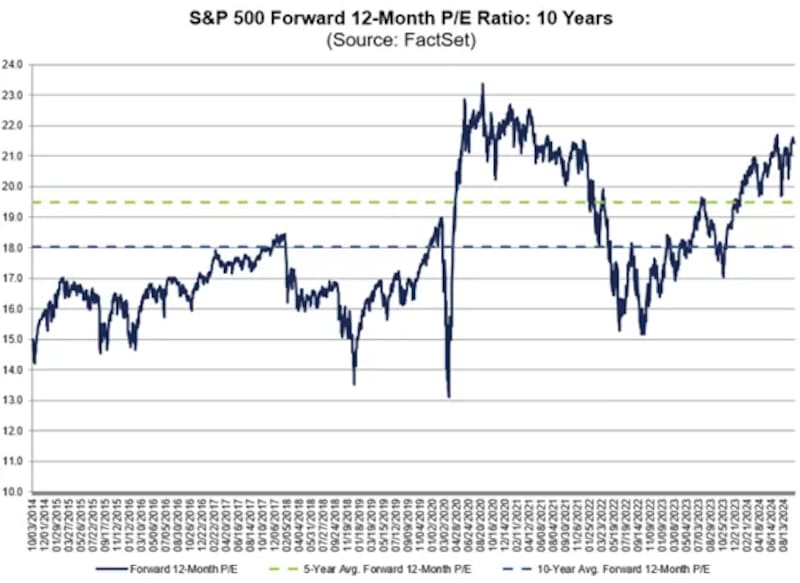

Altas valuaciones

La temporada de balances llega en un momento en el que las acciones se dispararon con elevados retornos.

De esta manera, las valuaciones de las compañías quedaron en niveles elevados, algo que genera cierta cautela entre los analistas.

Tomando un índice ponderado de las acciones del sector tecnológico, y contemplando sus principales ratios, se puede observar que dicha valuación se ubica en el valor más alto desde el año 2001, momento en el que las compañías estaban cayendo con fuerza tras el estallido de la burbuja puntocom.

El ratio P/E forward a 12 meses del S&P 500 se ubica en 21 veces ganancia, cuando el promedio de 5 años es de 19,5 veces ganancia y el promedio a 10 años es de 18 veces ganancias.

Además, se ubica cerca de los máximos históricos alcanzados en 2021 de 23 veces ganancia.

En otras palabras, las valuaciones de las acciones en el S&P500 también se ubican en valores elevados en términos históricos.

Dado el actual nivel de las valuaciones y niveles del mercado, desde Balanz ven propicio tomar posiciones defensivas, buscando posicionarse en papeles fuera de EEUU o en índices Globales.

"Creemos relevante buscar diversificación geográfica por fuera de EEUU, particularmente en mercados desarrollados, los cuales tienen mejores valuaciones. Como alternativas, posiciones que incluyan a los índices MSCI Mundo o MSCI ACWI nos parecen atractivas. Para posiciones en EEUU, preferimos el S&P 500 equal weight, ya que tiene mejores valuaciones y está mejor posicionado para capturar a los rezagados, los cuales vienen mostrando convergencia", comentaron.

Los analistas de Conosur Investments advierten que las valuaciones de las acciones se encuentran en niveles elevados, por lo que recomiendan cautela.

"Las acciones estadounidenses cotizan con valuaciones elevadas, en el marco de lo que parecería un problema de expectativas. Es que no sería necesario que la economía desacelere marcadamente o que las ganancias corporativas se contraigan para que la realidad decepcione respecto del futuro que los precios del equity descuentan", dijeron.

En ese sentido, explicaron que, con un crecimiento previsto para las ganancias por acción en 2025 del 15% para el S&P 500, y una valuación de algo más de 21 veces esas ganancias, posicionarse para un escenario mucho mejor al asumido por los precios luce como una apuesta con una mala relación retorno-riesgo.

"Por este motivo, llevamos las posiciones de equity en los portafolios con cierta subponderación respecto de nuestra postura neutral, y adoptamos una mayor diversificación geográfica por fuera de EE.UU. en búsqueda de valuaciones menos exigentes", comentaron.