La calma cambiaria de agosto hizo que las inversiones en pesos vuelvan a tomar brillo y protagonismo.

Apostar al peso permitió ganancias en dólares gracias a las mayores tasas del mercado y a la menor volatilidad cambiaria.

Sin embargo, mirando hacia adelante, analistas advierten sobre riesgos cambiarios y recomiendan cautela.

Volvió a brillar el carry trade

El contado con liquidación subió apenas 2,4% en agosto, mientras que los activos en pesos se recuperaron.

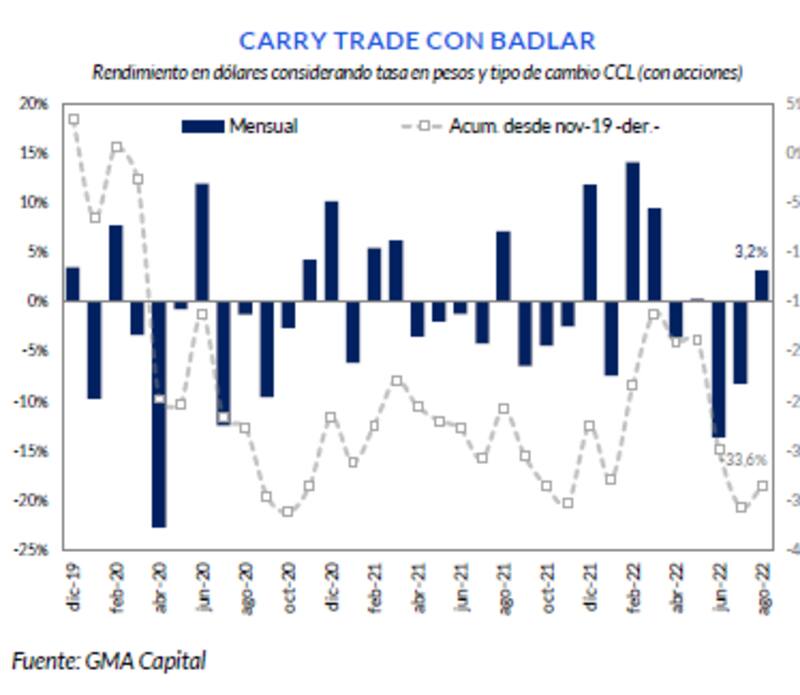

A su vez, gracias a las mayores tasas de interés del mercado, combinado con la calma del tipo de cambio, la estrategia de vender dólares, invertir los pesos a tasa de interés y recomprar las divisas al tipo de cambio financiero dio sus frutos en agosto: rindió 3,2% en moneda dura. Esta fue su mayor ganancia en 5 meses.

Los bonos CER, la curva en pesos más operada del mercado local, tuvo a lo largo del último mes ganancias abultadas.

Medidos en pesos, registró ganancias de entre 6% y 13% en el último mes, por lo que neteado de la variación del tipo de cambio, las ganancias en moneda dura fueron de entre 3,5% y 10,5% aproximadamente.

Los analistas de Delphos Investment señalaron en su informe semanal que "que gracias a la buena performance en las renovaciones de deuda en pesos, la debilidad de los tipos de cambio financieros y la recuperación de la deuda CER parecen indicar que el ´carry trade´ está recuperando vigencia".

Riesgos hacia adelante

Sin embargo, mirando el balance de mediano plazo, el resultado no es tan positivo.

Según datos de Nery Persichini, head de estrategia de GMA Capital, pese a los buenos datos de agosto, la película de mediano plazo no muestra los mismos resultados.

Según sus datos, en el acumulado de 2022, pedalear en la ‘bicicleta financiera' produjo una pérdida de 8,3%. Y desde fines de noviembre de 2019, la maniobra implicó una desvalorización de u$s 33,6 por cada u$s 100 invertidos.

Esto deja en forma implícito que los riesgos sobre el tipo de cambio se mantienen en el mediano plazo.

Analistas del mercado ven que los riesgos pueden venir de la mano de factores políticos, electorales así como financieros.

La débil situación de las reservas, combinado con una aceleración inflacionaria, tasas reales negativas y vencimientos de deuda en pesos exigentes hacia adelante hacen que los inversores vean en estas variables claros factores de riesgo en el futuro del carry trade.

Para los analistas de Delphos Investment, un elemento que podría tensionar esta dinámica en el futuro es la acumulación de vencimientos antes de las PASO o de las elecciones generales del año que viene por la reticencia del mercado para suscribir títulos con vencimiento en la próxima administración.

"Las preocupaciones electorales se mantienen desde fines del mes de abril, expresándose con spreads altos entre los títulos que vencen antes y después del proceso electoral", dijeron desde la consultora.

La acumulación de vencimientos antes de las elecciones, combinado con un mayor spread de los bonos que vencen antes y después de las elecciones sugiere que el mercado ve riesgos durante el ciclo electoral.

Esa mayor incertidumbre se traduce también en mayores riesgos cambiarios hacia adelante.

En línea con lo que mencionan desde Delphos Investment, Juan Manuel Franco, economista jefe de Grupo SBS, remarcó que "el diferencial de tasas en los bonos CER entre 2023 y 2024 (antes y después de las elecciones) evidencian la incertidumbre del mercado ante el año electoral".

Por su parte, y mirando hacia adelante, Nery Persichini señala que la clave de corto plazo para que el carry pueda mantenerse, pasa más por la estabilidad de los dólares financieros que por el entorno de tasas de interés más atractivas.

"La política monetaria astringente que el BCRA está desarrollando va en el sentido correcto aunque haya llegado tarde. Las tasas de interés reales son menos negativas que en el pasado", comentó Persichini.

Por otro lado, el estratega de GMA Capital advierte que más allá de la economía, la política también importa en el valor del dólar financiero y el humor de los inversores, por lo que se corre el riesgo de la estabilidad del futuro del carry trade.

"Lamentablemente, los acontecimientos del jueves por la noche (el intento de magnicidio y la reacción de todo el arco político) prometen inyectar renovadas dosis de incertidumbre a un mercado en el que la estabilidad es siempre precaria", anticipó.

Recomendaciones

La corrida cambiaria que sufrió la Argentina en los últimos meses provocó que los inversores huyan del peso y se refugien en moneda dura para cuidar de sus ahorros.

Sin embargo, con las amenazas mencionadas en el horizonte cercano, el futuro del carry trade luce atado con alambres para los analistas y por ello es que la mayoría de ellos se inclinan por estrategias conservadoras.

Adrián Yarde Buller, estratega jefe de Facimex Valores, considera que, para las posiciones de renta fija en pesos, el contexto amerita mantener un sesgo defensivo, priorizando la protección del capital.

"La política financiera sigue apoyándose excesivamente sobre el endeudamiento en pesos ante un mercado que sigue reacio a financiar al Gobierno más allá de 2023. Esto será particularmente importante en los próximos meses, ya que concentrarán la mayor parte del déficit primario del año, elevando las necesidades de financiamiento", dijo Yarde Buller.

Además agregó que, "sin un cambio de estrategia, esto llevará a una concentración de vencimientos y una caída del roll over en las licitaciones, renovando las presiones que se vieron en junio y julio".

En este marco, desde Facimex Valores ven valor en créditos corporativos dólar-linked, los cuales son vehículos para reducir la exposición a un eventual estrés en la curva soberana.

También destacan los instrumentos del tramo largo de la curva CER como TX26 o TX28, con paridades más bajas en comparación con el resto de la curva CER.

Finalmente, y con un view similar, Franco también recomienda opciones conservadoras para resguardar el capital dado que, por el momento, sigue habiendo en ausencia de un programa de estabilización concreto.

"Con relación a inversiones en pesos, nuestro view de inflación nos lleva a seguir priorizando papeles CER en un contexto donde las presiones sobre precios persistirán y el carry que ofrecen estos títulos difícilmente sea superado por otro en el universo pagadero en moneda local", dijo.

En cuanto a la estrategia, el especialista de Grupo SBS recomienda posiciones conservadoras y por ello se inclina por mantener durations cortas (hasta mayo 2023).

Solo para aquellos que sean más arriesgados, Franco ve valor en apuestas por paridad en bonos un poco más largos, con un vencimiento posterior a las elecciones como el TX24, T2X4 y TX26.

"Son bonos para quien quiera asumir los riesgos duration y de "prima electoral", detalló.