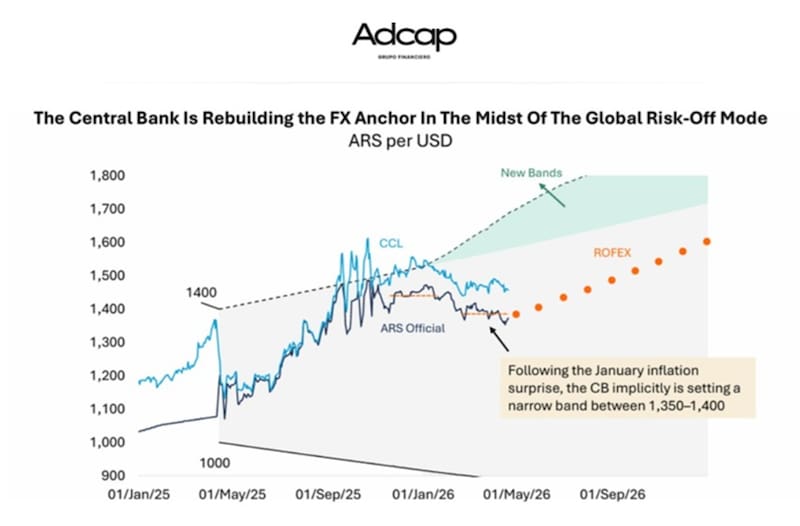

El tipo de cambio mantiene una estabilidad de corto plazo mientras la banda cambiaria superior toma mayor velocidad a causa de la incorporación de los últimos datos de inflación.

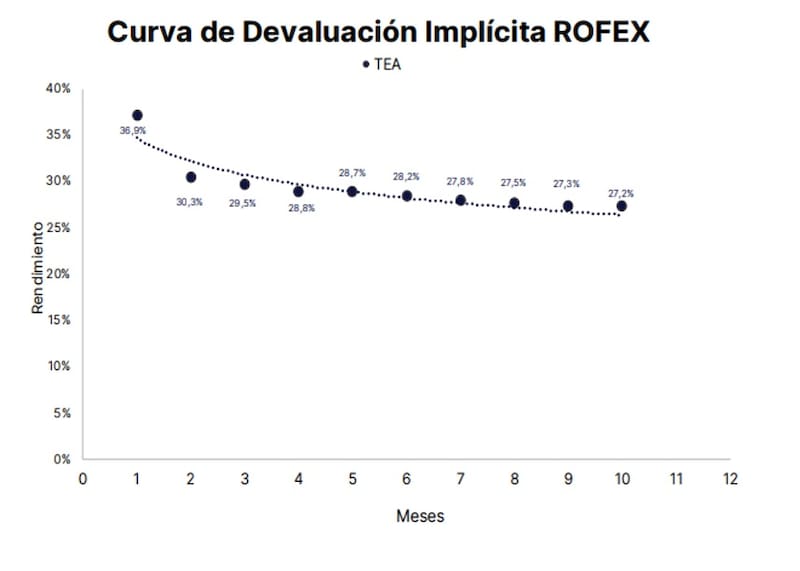

El mercado no tiene incorporado eventos cambiarios de corto plazo y los contratos de dólar futuro marcan una continuidad en la estabilidad del tipo de cambio. ¿Cuáles son las estrategias en pesos recomendadas por los analistas?

Menos presión para las bandas

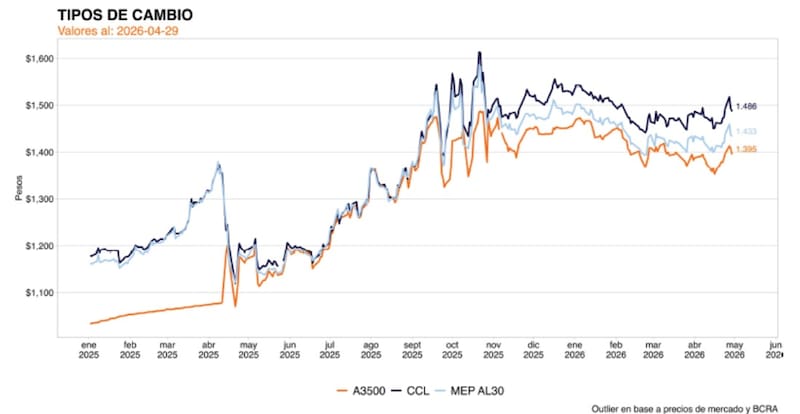

El tipo de cambio financiero inicia mayo en $ 1440 un 20% debajo del techo de la banda.

Lo que se ha evidenciado recientemente es una estabilidad en el dólar (aun con la suba de las últimas jornadas), combinada con una banda superior que fue moviéndose cada vez más aceleradamente debido a que incorpora los últimos registros de inflación, los cuales fueron por encima de lo esperado.

El dato que está siendo incorporado actualmente es el 2,9% de febrero y en las próximas jornadas comenzará a ser incorporado el 3,4% de marzo, haciendo que la pendiente superior de la banda sea aún más empinada.

De esta manera, con semejante distancia al techo, la banda superior comienza a perder relevancia, sobre todo en una macro que viene perdiendo volatilidad nominal.

Ya no se observan fuertes subas en el tipo de cambio, a la vez que la tasa de interés en pesos también se encuentra en una fase de menos volatilidad.

Del mismo modo, la banda inferior de la banda se ubica bien debajo de los $900 a esta altura, por lo que también perdió relevancia dentro del actual esquema.

En línea con ello, el mercado tampoco ve algún evento disruptivo en cuanto al futuro del tipo de cambio.

Los contratos de dólar futuro proyectan que el tipo de cambio se va a mantener en la parte media de las bandas cambiarias, bien lejos del techo.

Así, si bien las bandas siguen funcionando y dicho esquema se mantiene vigente, los márgenes superiores e inferiores están perdiendo relevancia.

Desde Sailing Inversiones explicaron que, si bien los contratos de dólar futuro se mantienen todavía lejos del techo de la banda, eso no implica que ese techo haya perdido relevancia.

“Lo que ocurrió es que la banda siguió ajustando por inflación y, como la inflación volvió a acelerarse en los últimos meses, el techo se fue desplazando hacia arriba. Al mismo tiempo, la presión vendedora en el mercado de cambios dejó al tipo de cambio operando bastante más abajo, generando una distancia mayor contra el límite superior”, detallaron.

Para los analistas de Sailing Inversiones, el hecho de que el dólar se aleje de la banda y provoque tal distancia, es positiva.

“Reduce la sensación de que el mercado está permanentemente testeando al BCRA y que la autoridad monetaria puede verse obligada a vender divisas en el techo. Mientras el flujo financiero siga aportando oferta y el mercado no vea una dolarización brusca de portafolios, el tipo de cambio podría mantenerse dentro de un rango relativamente contenido. Hoy vemos una zona más vendida cerca de $1450 y una zona donde aparece demanda en torno a $1370”, sostuvieron.

Según estimaciones de Portfolio Personal Inversiones, los contratos de dólar futuro de mayo marcan una expectativa de dólar para fin de mayo en niveles de $1416, apenas por encima de los $1410 actuales.

Para junio se espera un dólar en $1446, es decir, 2,5% por encima del valor actual del dólar oficial de $1410.

El dólar superaría los $1500 recién a fin de agosto, marcando una suba de 6,8% y superaría los $1600 recién a fin de año, lo cual implicaría una suba de 15% hasta fin d 2026.

Pablo Lazzati, CEO de Insider Finance, entiende que tanto el techo como el piso de la banda cambiaria responden a parámetros definidos en abril del año pasado.

Sin embargo, resalta que desde entonces hubo cambios relevantes en los porcentajes de incremento mensuales, en la política monetaria y cambiaria.

“Desde ese momento hasta hoy, el Gobierno acumuló compras por más de u$s 6000 millones, lo que modificó parcialmente el escenario y fortaleció la posición financiera. Por eso, si bien la banda sigue siendo una referencia válida, hoy el tipo de cambio se encuentra lejos de la parte superior”, afirmó.

Sobre el futuro del tipo de cambio, Lazzati resaltó que su expectativa es que el dólar se mantenga en niveles cercanos a los $1400 o eventualmente podría acercarse a la zona de $1500 si el campo demora liquidaciones.

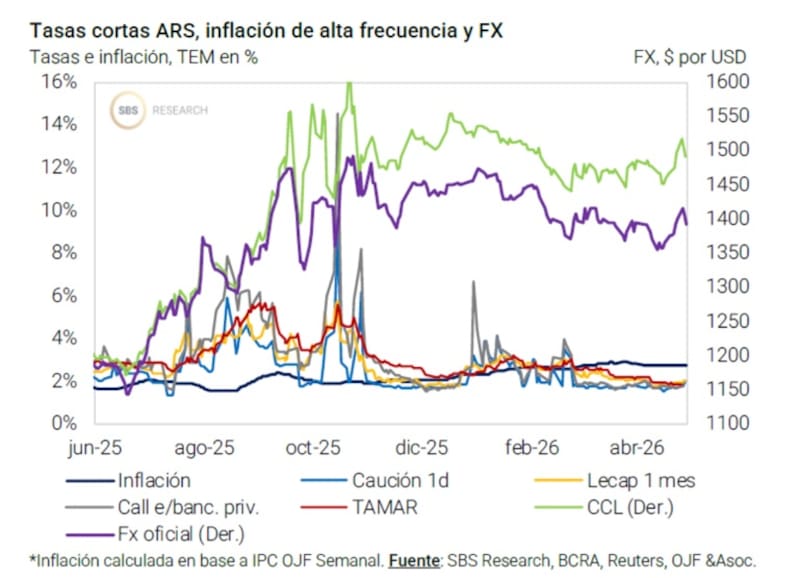

Así, las expectativas devaluatorias en el mercado se encuentran fuertemente contenidas, con una tasa efectiva mensual en prácticamente toda la curva debajo del 30%.

Inversiones en pesos

Los analistas mantienen la expectativa de que el tipo de cambio permanecerá sin eventos de volatilidad debido a que se espera que la llegada de la liquidación más fuerte del agro pueda seguir generando flujos al mercado cambiario y con ello mantener al dólar en niveles bajos.

Si bien los flujos podrían ayudar en los próximos meses, las variables financieras podrían jugar en contra.

Esto es así ya que el inversor en pesos comienza a tener cada vez menos incentivos para permanecer en pesos debido a que las tasas de interés en pesos están cada vez mas ajustadas, junto con el hecho de que el tipo de cambio se ubica un 20% debajo del techo.

Por lo tanto, los inversores deben evaluar la conveniencia de estar posicionado en pesos o si luce más conveniente dolarizar carteras.

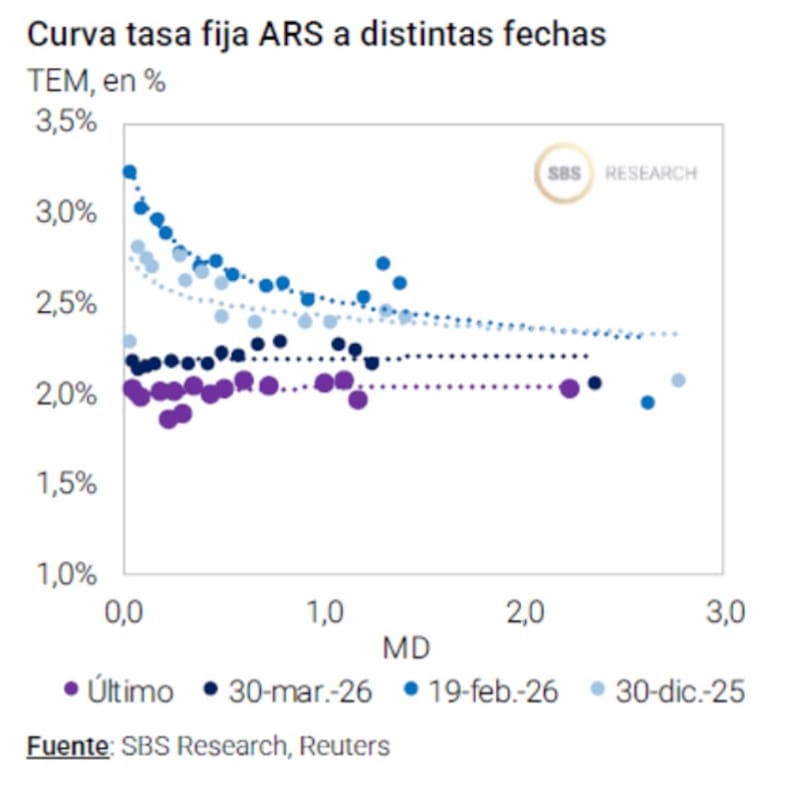

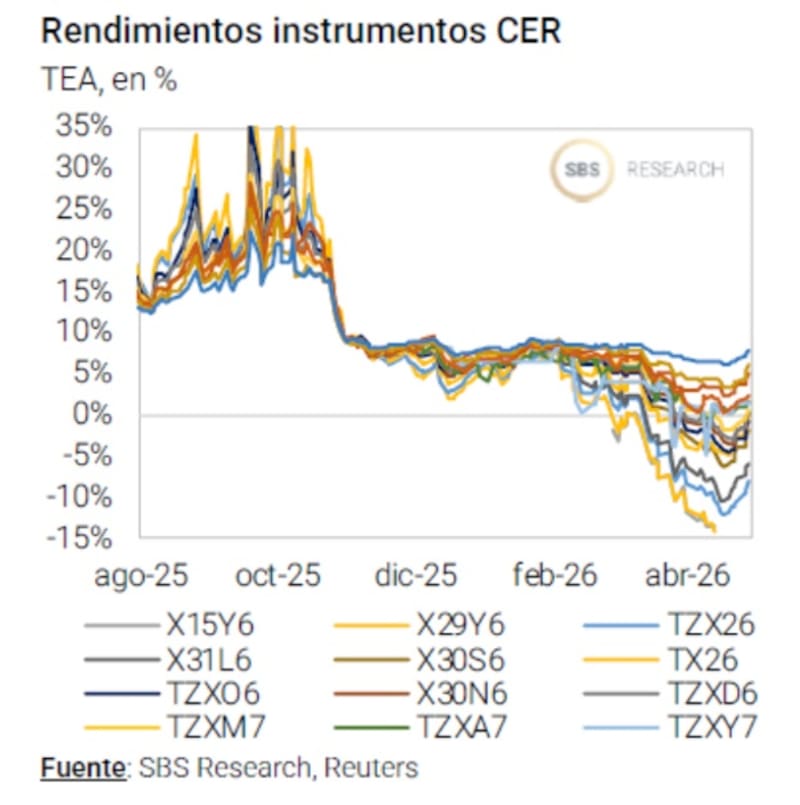

Las tasas en pesos en la curva de Lecap se ubican en niveles del 2% (TEM) o debajo de dicha tasa, mientras que la curva CER muestra rendimientos reales negativos, haciendo que el inversor no encuentre demasiado atractivo en dichos instrumentos.

Lisandro Meroi, Analista de Research de TSA Bursátil, afirmó que actualmente la expectativa general parece inclinarse por unos meses más de estabilidad cambiaria.

Para Meori, dicha estabilidad duraría al menos mientras continúen los flujos relacionados a la cosecha gruesa, las colocaciones de deuda, entre otros.

“Este punto es crucial a la hora de definir los posicionamientos en pesos, que vienen siendo los claros ganadores en lo que va del año. También el punto de partida actual llama a tener cautela dependiendo del perfil de riesgo de cada inversor”, indicó Meroi.

En ese sentido, Meroi remarca que para perfiles conservadores, la alternativa de empezar a dolarizar parte de la cartera y mantenerse cortos en pesos podría ser lo más apropiado, mientras que aquellos más arriesgados verían valor en extender duration con títulos CER y seguir posicionados en pesos.

Dentro del mundo pesos, Meroi señalo que instrumentos como el Boncer a junio (TZX26) y el dual a junio (TTJ26) lucen atractivos para posicionamiento de corto plazo.

“Son opciones ante una inflación que podría no desacelerar tan rápido como espera el mercado, y con tasas de interés que podrían mantenerse en los niveles actuales o incluso subir ante la persistencia en los niveles de precios”, afirmó.

Por otro lado, y para colocaciones más largas, Meroi remarcó que el Boncer con vencimiento en 2028 y 2029 presentan una buena relación riesgo retorno en pesos, aunque advierte que debe contemplarse con mayor énfasis la variable del tipo de cambio a partir del segundo semestre.

Finalmente, y sobre dolarización de carteras, Meroi indicó que un mix entre Bonar 2027 (AO27) y títulos más largos como GD41 y GD35 mostrarían buenos retornos en un escenario sin disrupciones a 1 año vista.

Por su parte, y en términos de decisión del armado de carteras, desde Sailing Inversiones entienden que el peso todavía puede ofrecer oportunidades si el flujo de dólares acompaña.

A la vez, resaltan que pero tampoco parece prudente quedar completamente des-dolarizado en un contexto donde la nominalidad sigue elevada y las tasas reales son bajas.

“Priorizamos un enfoque equilibrado entre instrumentos en pesos y cobertura en dólares, más que una apuesta direccional agresiva por uno u otro lado”, detallaron.

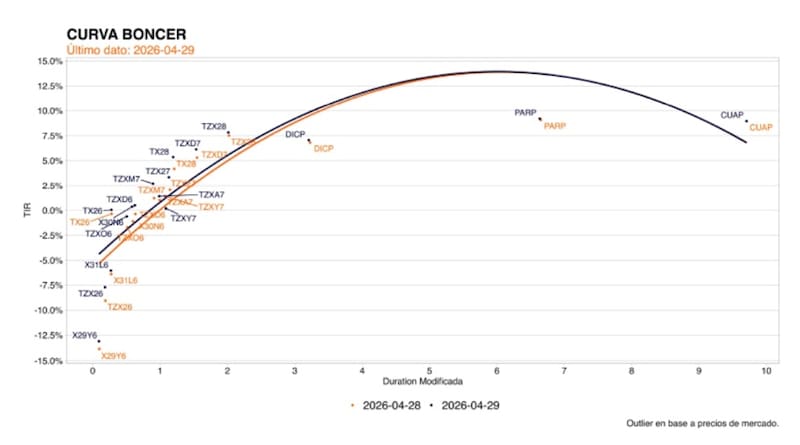

Los CER toman protagonismo

Una postura mas conservadora para aquellos que decidan posicionarse en pesos es a patrir de la exposicion en bonos que ajustan por CER.

Las tasas reales se encuentran muy negativas en el tramo corto, cayendo a niveles de -15% y pasando a terreno positivo recién en 2028 en adelante, alcanzando el 6% al 7% en el extremo más largo.

Sin embargo, los inversores ven atractivo en dicha curva debido a que, ante un escenario de persistencia inflacionaria y de tensión cambiaria, tal curva podría ofrecer mejor cobertura que los bonos a tasa fija.

Los analistas de Cohen explicaron que, dada la resistencia de la inflación núcleo, privilegian el tramo medio de la curva CER, específicamente los vencimientos de 2026 y 2027.

“Instrumentos como el TZXO6 (CER -3,5%) y el TZX27 (CER +1,5%) se presentan como las alternativas más atractivas para capturar la inflación de los próximos meses. Estos papeles permiten proteger el capital ante escenarios en los que la desinflación sea más lenta de lo previsto, manteniendo un potencial de revalorización si los spreads continúan comprimiendo”, afirmaron

En paralelo, indicaron que desaconsejan la exposición a instrumentos de tasa fija.

“El rendimiento actual ofrece un margen de protección insuficiente ante la inercia inflacionaria. Para estrategias de administración de liquidez, preferimos el título CER X15Y6 (26% TEA) por sobre la alternativa a tasa fija (25% TEA)”, indicaron.

Finalmente, y dada la persistente caída en el tipo de cambio real, desde Cohen recomiendan cobertura cambiaria.

“Mantenemos el posicionamiento en estrategias de cobertura como el TZV26 (devaluación -2,6%) con vencimiento en junio de este año, que descuenta un tipo de cambio implícito de $1439, por debajo de nuestras proyecciones”, detallaron.

Por su parte, desde Criteria indicaron que para inversores con necesaria exposición en pesos mantiene su preferencia por la curva ajustada por CER .

“Nos gustan los CER en particular para quienes proyectan niveles de inflación por encima de las expectativas de mercado y un escenario geopolítico más prolongado de lo previsto. Para ellos consideramos apropiado extender marginalmente la duración dentro de la misma curva, rotando desde los bonos más cortos hacia el boncer a noviembre (TX26), el cual presenta amortizaciones parciales en mayo y noviembre, el boncer a marzo (TZXM7) o el Boncer a septiembre de 2027 (TZXS7)”, dijeron.

En este contexto, y desde el lado de las inversiones, Lazzati considera que luce atractivo diversificar posiciones.

“Creemos conveniente una cartera con baja dolarización relativa, mayor peso en instrumentos CER, posiciones selectivas en Lecaps y exposición táctica a Bonares y Globales”, detalló Lazzati.