El mercado muestra datos sobre las expectativas de los inversores sobre una posible devaluación y son tres las señales que hoy miran los analistas.

Las tasas implícitas en los futuros de dólar, combinado con la elevada demanda de los bonos duales, los cuales ofrecen parcialmente cobertura cambiaria al oficial, y las tasas negativas en los bonos dólar linked, son todas cuestiones que hacen referencia a esa expectativa.

Analistas recomiendan cobertura y esperan un cambio de régimen en la política monetaria.

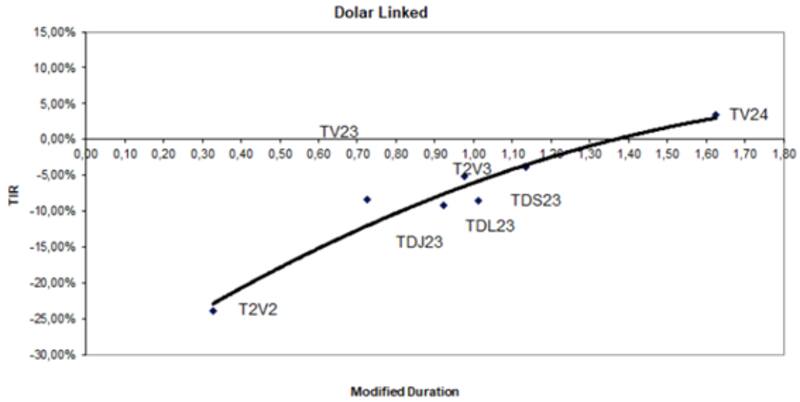

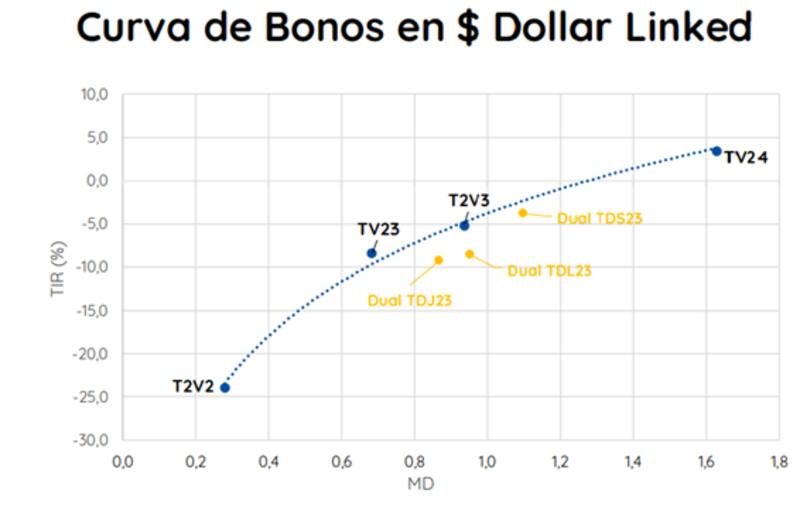

Anticipo devaluatorio en los dólar linked

La curva de bonos dólar linked muestra señales de cautela por parte de los inversores. Esto se refleja en la demanda que existe en los bonos dólar linked corporativos así como también en los soberanos.

La curva soberana muestra tasas que se hunden en terreno negativo, lo cual implica que los inversores demandan cobertura cambiaria a gran escala.

La curva dólar linked muestra retornos en el tramo más corto en niveles de -25%, saltando a la zona de entre -10% y -5% para los plazos a 2023 y salta a 3% para el TV24.

Se trata de bonos que ajustan por el tipo de cambio oficial y que rinden negativo, lo cual muestra una diferencia enorme contra los bonos hard dollar que rinden 38 por ciento

Es decir, nadie tendría un bono que cotiza con tasas tan negativas en dólares, más aun comparándolo con las tasas de casi 40% en los bonos en dólares, sino que lo hacen por cobertura devaluatoria.

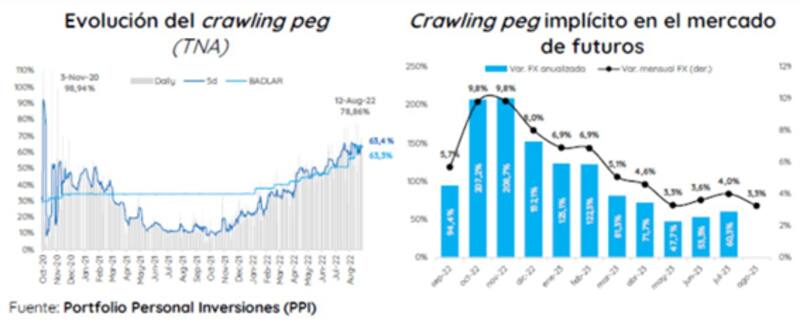

ANTICIPO DEVALUATORIO EN dólar futuro

Otra de las señales que dan cuenta sobre la expectativa de un salto cambiario es lo que se refleja en la curva de dólar futuro.

Las tasas implícitas se dispararon por encima del 100% en todos los tramos de la curva desde septiembre en adelante, con picos de entre 120% para los meses de octubre y noviembre.

Esto da cuenta de que el mercado percibe que en el corto plazo veremos un salto cambiario, asignándole mayores chances a un salto discreto al dólar oficial.

Federico Pérez, Gerente de Inversiones de Mariva Fondos, advierte que las tasas implícitas en el mercado de futuros de tipo de cambio continúan elevadas.

Pérez señala que la cobertura a fin de septiembre descuenta una tasa de 115% nominal anual, efectiva de 199%, o directa de 10 por ciento.

"Entendemos que éste precio expresa las expectativas de devaluación (a veces fundadas por comentarios y rumores), como también las necesidades de coberturas por insumos importados restringidos (que se termina trasladando a precios finales). Pero teniendo en cuenta lo que rinde la tasa en pesos y otras alternativas en duration, vemos elevado el nivel actual de implícitas", dijo.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, coincide en que la curca de dólar futuro muestra un escenario de cautela sobre el futuro de la política cambiaria.

"Las tasas descuentan que en el mercado de futuros, claramente estamos viendo que el mercado empieza a descontar alguna política diferente. El BCRA viene devaluando al 5% TEM y en futuros ya están con tasas TEM del 9% por lo que podemos pensar que se descuenta con una probabilidad no despreciable algún cambio en la política cambiaria", advirtió.

El BCRA aceleró el ritmo de devaluación diaria al 65% TNA. Sin embargo, para el mercado este ritmo es insuficiente ya que observando la dinámica de futuros de dólar en Rofex, estas muestran que inversores asignan mayor probabilidad a una devaluación de salto.

Esto es así ya que para analistas tendría poco sentido ver un crawling al 9% mensual.

Hoy el mercado espera que el BCRA duplique el ritmo de devaluación del tipo de cambio oficial, y por ello es que crece la demanda de cobertura cambiaria tanto en los dólar linked y duales (que hunden las tasas a negativo) y via dólar futuro (que hacen disparar las tasas implícitas de devaluación).

ANTICIPO DEVALUATORIO EN LOS bonos dulaes

El mercado mira con preocupación la dinámica de las reservas y de la aceleración inflacionaria, por lo que sospecha que un corrimiento en el tipo de cambio es cada vez más probable.

Ante este contexto, analistas recomiendan cobertura ante los mayores riesgos que enfrenta la macro que son, justamente, los riesgos inflacionarios y devaluatorios.

Parte de esta búsqueda de cobertura cambiaria e inflacionaria hace que la demanda por los bonos duales crezca, ya que estos bonos pueden ser analizados desde el lado de cobertura inflacionaria, como cambiaria.

Los bonos duales operan con tasas negativas de entre -5% y -10% debido a la elevada demanda que han recibido recientemente.

Los analistas de Cohen dijeron que, en pesos, la demanda de instrumentos siguió a toda marcha con los duales marcando fuertes subas.

"Desde que comenzaron a cotizar los duales pre-Paso acumulan un upside de 9%, ubicándose por encima de todos los instrumentos en el rendimiento mensual. Esto también llevó a que las tasas reales de los mismos se pongan muy negativo", dijeron.

Por su parte, los analistas de Adcap Grupo Financiero señalaron que en el corto plazo, los principales riesgos para los activos en pesos son devaluación e inflación, donde el mercado busca diferenciar entre las diferentes opciones de cobertura.

"Si bien creemos que el Gobierno intentará evitar el salto cambiario, por los costos políticos y económicos asociados, vemos que en el mercado vuelve a dominar el riesgo de devaluación y no es para menos: los primeros resultados sobre acumulación de reservas son muy limitados, y la balanza comercial volvió a ser negativa en junio", dijeron.

Ante esta incertidumbre, desde la compañía consideran que los bonos duales que ofrecen cobertura ante ambos riesgos, aunque a un costo algo mayor.

Además de los bonos duales, desde Adcap Grupo Financiero entienden que la mejor alternativa corta es el sintético en pesos (T2V2 + Rofex) que rinde casi 85 por ciento.

"Según los precios actuales de los activos, el mercado le asigna más probabilidad a una devaluación "buena", donde el traslado de la devaluación a precios es bajo y termina siendo positiva. Sin embargo, creemos que son muchos los desequilibrios a solucionar antes de una devaluación para que tenga efectos positivos en cuanto a acumulación de reservas pero evitando una espiralización inflacionaria", puntualizaron.

Desde el lado de la estrategia ante los riesgos devaluatorios, el gerente de inversiones de Mariva Fondos dijo que en el fondo que administra, el MAF Renta Argentina viene buscando diversificar en una selección de bonos corporativos y bonos soberanos duales (máximo entre inflación y devaluación).

"El rendimiento esperado es de dólar linked- 13% y la duration de 0.65 años. El fondo como cartera diversificada en coberturas, es una alternativa óptima para éste contexto", dijo.

Finalmente, Yarde Buller agregó que desde la compañía están recomendando instrumentos de cobertura cambiaria.

"Estamos tratando de canalizarlo con deuda corporativa dólar linked. Sin embargo, la liquidez es agotada y ha habido una importante sobredemanda en estos instrumentos. Por este falta de liquidez, en la práctica uno tiene que terminar accediendo a los bonos dólar linked soberanos", dijo.

En ese espacio, donde Yarde Buller ve mayor valor es en el TV24.

"Si bien es un poco más largo, vemos que tiene una paridad que vemos que es atractiva y que refleja mejor el riesgo crédito al que se enfrenta la curva soberana dólar linked", comentó.