En esta noticia

La curva implícita entre las letras del Tesoro (Lecap) y los bonos que ajustan por inflación (Boncer) muestra que los inversores esperan una desaceleración gradual de la inflación en los próximos meses.

En la Argentina, hay pocas variables tan sensibles como las expectativas de inflación. Y hay pocos lugares donde esas expectativas se expresen de manera tan brutalmente honesta como en el mercado de bonos.

El INDEC publicará este jueves 14 de mayo de 2026 el Índice de Precios al Consumidor (IPC) correspondiente a abril, con proyecciones privadas que estiman una desaceleración por debajo del 3%, ubicándose entre el 2,4% y 2,9%, tras el 3,4% registrado en marzo.

Mientras el Gobierno intenta consolidar el proceso de desinflación y sostener la estabilidad cambiaria, los precios de la deuda en pesos empiezan a reflejar un cambio en el escenario macro.

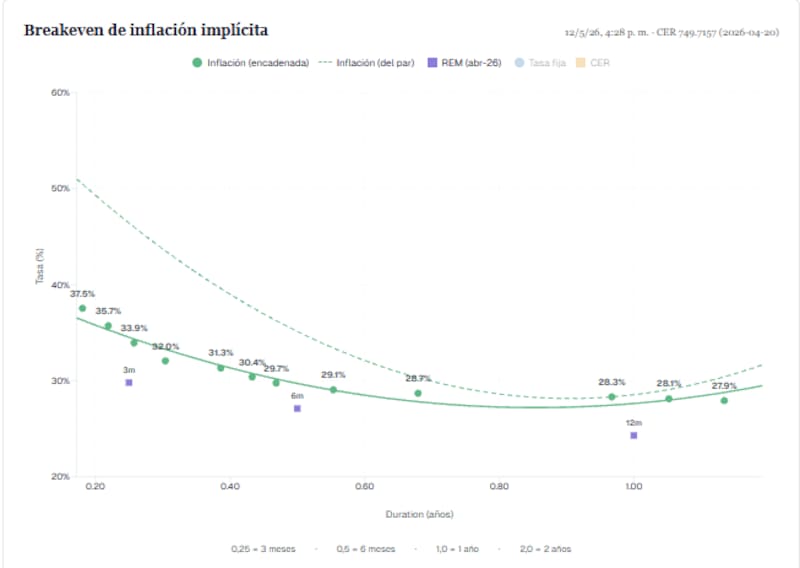

La señal aparece en el llamado “breakeven” de inflación que es la suba de precios implícita que surge de comparar bonos a tasa fija con bonos ajustados por inflación (CER).

El cálculo es simple. El mercado compara cuánto rinde una Lecap (instrumento que paga tasa fija en pesos) frente a un bono CER del mismo plazo, que ajusta capital por inflación. A partir de esa diferencia se calcula cuál debería ser la inflación futura para que ambos instrumentos terminen rindiendo lo mismo.

Ese punto de equilibrio funciona como una radiografía de expectativas. Si la inflación futura termina por ser más alta que la implícita, el Boncer gana. Si termina más baja, la mejor apuesta era quedarse en tasa fija.

Hoy, esa métrica muestra algo que hace apenas unos meses parecía mucho menos claro y es que el mercado ya no descuenta un escenario de aceleración inflacionaria descontrolada. La curva implícita entre Letras y bonos cer sugiere una inflación anualizada que se mueve desde niveles cercanos al 37% en la parte corta hacia una zona próxima al 27%-29% en horizontes de un año.

La forma de la curva también importa. La estructura descendente indica que el mercado espera una desaceleración gradual de la inflación mensual hacia adelante. Es decir, que el proceso desinflacionario continúe, aunque probablemente a un ritmo más lento.

El mercado empieza a ponerle un nuevo piso al costo de vida en la Argentina

Al respecto, Piedad Ortiz, economista y MBA en finanzas, le dijo a El Cronista que la inflación volvió a ganar protagonismo en el escenario financiero, especialmente tras el reflotamiento del IPC en Estados Unidos, que en abril se ubicó en 3,8% interanual.

“El repunte estuvo impulsado por el conflicto geopolítico en Medio Oriente, que volvió a presionar sobre los precios de la energía y generó efectos más amplios sobre el nivel general de precios”, dijo la experta.

En el plano local, recordó que tras la inflación de marzo que fue de 3,4% mensual y, si bien para abril el mercado espera una desaceleración, las proyecciones todavía no anticipan una caída abrupta por debajo del 3%.

Para mayo, la expectativa es que el IPC deje de acelerarse, aunque tampoco se prevé una compresión pronunciada: “El consenso se mueve más cerca de niveles de 2,7% mensual y una inflación anual en torno al 32%”.

Parte de esa resistencia a la baja sigue explicándose por el peso de los precios regulados dentro de la canasta. “Los ajustes en transporte y combustibles continúan trasladándose a inflación, aunque algunos componentes empiezan a moderar el impacto. En alimentos, por ejemplo, la carne mostró cierta desaceleración, mientras que los estacionales también comenzaron a perder presión”, señaló Ortiz.

El último Relevamiento de Expectativas (REM) del Banco Central reflejó esa recalibración de expectativas y corrigió al alza las proyecciones de inflación anual hacia una zona de entre 30% y 30,5% para 2026.

Ortiz señaló que el breakeven de inflación entre abril y junio se ubica actualmente entre 3% y 2,6%, lo que muestra una desaceleración implícita, “aunque bastante menos agresiva que la esperada anteriormente. A partir de agosto, la curva empieza a estabilizarse y refleja un IPC implícito cercano al 29% anual”, aseguró.

Demanda por cobertura

“En paralelo, el mercado de bonos CER ostenta demanda de cobertura inflacionaria. Si bien los precios ya descuentan una desaceleración del IPC, todavía persiste un premio por protección, señal de que el mercado no considera definitiva la convergencia inflacionaria. En ese contexto, una inflación anual en la zona de 28% a 32% aparece hoy como el escenario más probable para 2026”, cerró la experta.

Por su parte, Leo Anzalone, director del CEPEC, agregó que los breakeven muestran que el mercado “viene descontando una desaceleración inflacionaria en los próximos meses”.

El economista advirtió que hoy la curva implícita sugiere para abril una inflación en torno al 2,5% mensual, una moderación gradual hacia adelante y “un cierre de año por debajo del 30%, algo relativamente alineado con lo que refleja el REM, aunque con algunos tramos algo más optimistas”.

De todos modos, Anzalone recordó que hay que tomar esas señales con cautela. “Las curvas de bonos reflejan expectativas bajo un escenario base y no necesariamente incorporan posibles shocks, ya sean cambiarios, políticos o externos. En ese sentido, más que una certeza, lo que muestran es que el mercado hoy asigna mayor probabilidad a una desaceleración, aunque se mantiene bastante sensibilidad a cualquier cambio en el frente macro”, concluyó.