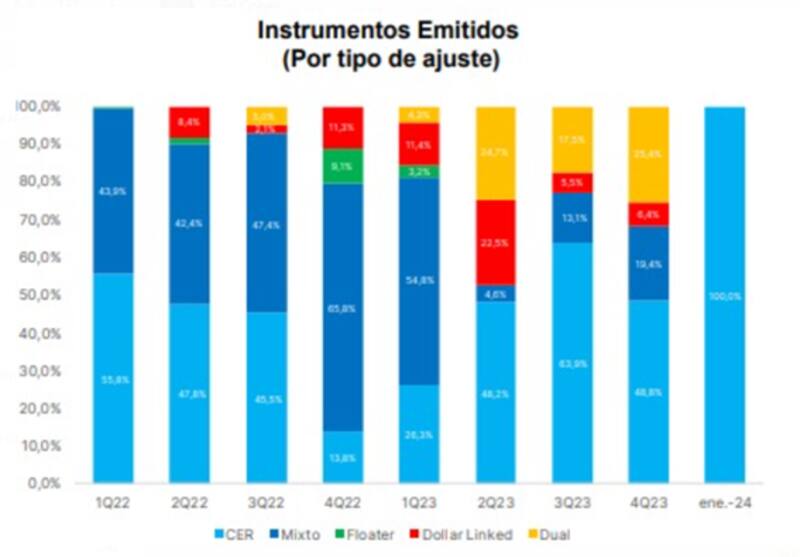

En el primer mes de Gobierno, toda la deuda en pesos que emitió el equipo económico fueron bonos que dependen de la inflación, es decir, bonos CER.

Esto podría ser un riesgo si es que se dispara aún más la inflación. Sin embargo, el equipo económico estuvo aprovechando las tasas ultra bajas e históricamente negativas con las que opera el mercado secundario de bonos CER.

Los analistas ven valor en estos títulos de cara a la publicación del dato de inflación de enero esta semana.

Todo indexado a inflación

Durante el mes de enero, el Gobierno emitió el 100% de la deuda que colocó en bonos indexados a la inflación.

Esto es un riesgo para el Gobierno ya que la macro se enfrenta en un contexto de aceleración nominal, es decir, de mayor inflación, así como también de presiones cambiarias.

Por lo tanto, si la inflación se mantiene alta (o se acelera), el stock de dicha deuda tenderá a crecer ya que la misma depende de lo que ocurra con la suba de precios de la economía real.

El gobierno no emitía el 100% de la deuda indexada por lo menos desde 2022, ya que siempre optó por un mix de deuda mixta, flotante o dólar linked.

De cualquier manera, hay un aliciente para el Gobierno y es que el equipo económico estuvo aprovechando el contexto de tasas reales históricamente bajas y en terreno negativo.

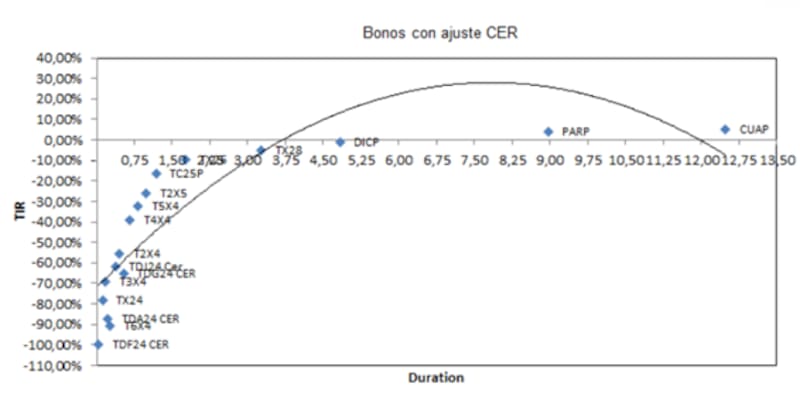

Actualmente, los bonos de la curva CER operan con tasas ultra negativas. En el tramo corto se ven tasas reales de entre -60% y hasta -100% real.

Yendo al tramo medio, los bonos también operan con tasas debajo de 0%, en niveles de -10% y hasta -40%.

Incluso bonos muy largos, como el Discount pesos que vence en 2033 rinde -1% negativo. Solamente se ven tasas apenas positivas en los bonos PARP y CUAP, que son los de mayor vencimiento en toda la curva en pesos.

Por lo tanto, el equipo económico está emitiendo todo en deuda CER básicamente porque está viendo una oportunidad para tomar pesos del mercado a tasas negativas y ultra bajas.

De esta manera, hay también una apuesta fuerte del Gobierno a que la inflación va a caer en los próximos meses.

Desde un banco local no ven riesgos en las emisiones de bonos CER, a pesar de que toda la deuda del Gobierno esté indexada a inflación.

"No vemos riesgo con estas emisiones básicamente porque el gobierno está emitiendo a tasas reales negativas, por lo tanto esa deuda es más sustentable en el tiempo", afirmaron.

Además, agregaron que le ven potencial a la deuda CER.

"En general nos gustan los bonos que ajustan por CER. En estos días estamos buscando y haciendo algunos arbitrajes en la curva, básicamente entre el mercado secundario y las licitaciones primarias", comentaron desde el banco.

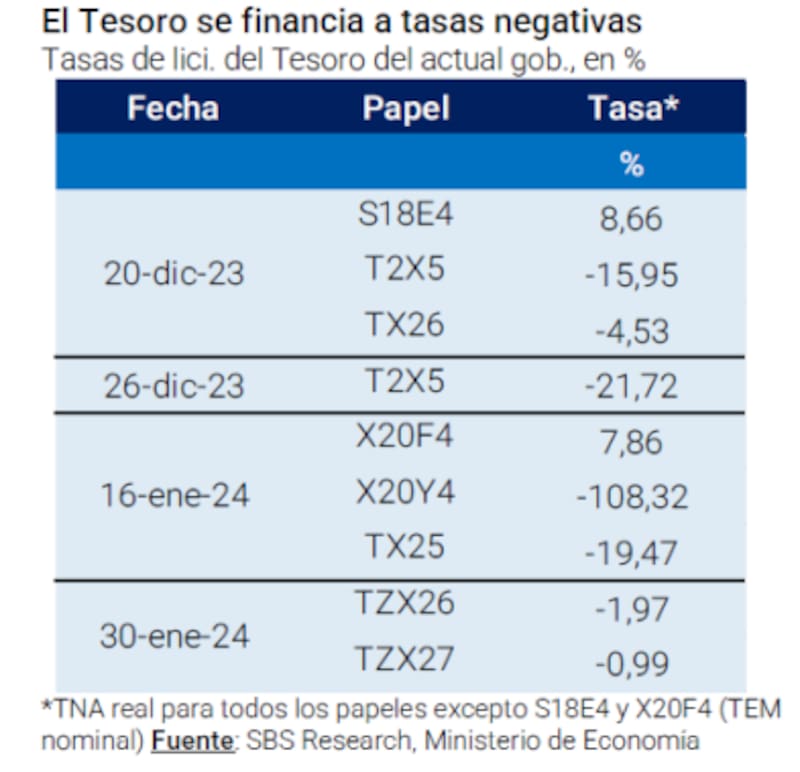

En la licitación de enero, el bono TZX26 salió a cotizar a -1,97% y el TZX27 lo hizo a -0,99%.

En la licitación de mediados de mes, también se emitió deuda CER a tasas negativas.

Oportunidades de inversión

En un contexto de aceleración inflacionaria como la que estuvimos viendo en los últimos meses, los inversores buscan cuidar sus pesos.

Sin embargo, luce desafiante hacerlo ya que las alternativas en moneda local no le ganan a la inflación.

Las tasas reales están hundidas a la vez que otras opciones de deuda en pesos también operan con tasas muy bajas que no logran acercarse al 20% de inflación que se espera para enero.

Los bonos que ajustan por CER moderaron el rally que venían trayendo en los últimos meses, bajo la expectativa de que la inflación también podría comenzar a ser menor en los próximos meses.

Julio Calcganino, head de research de TSA Bursátil, explicó que el Subíndice de bonos cortos emitidos en pesos del IAMC, que sigue principalmente la performance de la curva CER, mostró un avance del +41,86% durante diciembre del año pasado.

Sin embargo, Calcagnino agregó que el apetito sobre estos activos de morigeró, dado que la misma referencia sube apenas un +3,08% en lo que del 2024, en la medida en que las mediciones de alta frecuencia de inflación mostraron que el mercado podría haber sobreestimado la inflación futura.

Por esta razón, recomienda cautela hacia adelante.

"La curva CER quedó excesivamente vulnerable a la posibilidad de que los datos de inflación resulten menores a los esperados. En caso de que suceda esto, el tramo largo de la curva podría ser el más presionado debido a su elevada duration. Para inversores de mediano a largo plazo, parece más atractivo el segmento de soberanos Hard-Dollar", sostuvo Calcagnino.

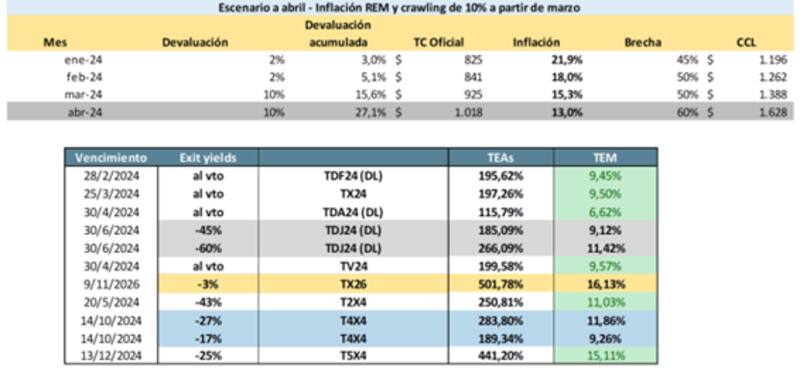

Esta semana se publicará el dato de inflación de enero. El ministro Luis Caputo anticipó que el registro del último mes estará en torno al 20%, cayendo respecto del 25,5% que se publicó en diciembre.

Los analistas de Facimex Valores consideraron que el tramo corto CER recuperó su atractivo relativo.

"Los Boncer cortos operan con inflación implicita de 20,5% mensual para enero y 15,8% para febrero, en línea con nuestro escenario base. No obstante, los break evens para marzo y abril eran mucho más bajos en 15,6 y 10,9% mensual, respectivamente. Esto debajo de nuestras proyecciones", detallaron.

En ese sentido, afirmaron que las proyecciones de marzo-abril no están lejos del último REM, que mostró una expectativa de 15,3% mensual para marzo y 13,0% mensual para abril, por lo que ven valor en bonos del tramo corto y medio de la curva.

"Vemos atractivo en el Boncer de mayo de 2024 (T6X4) y el Boncer de julio de 2024 (T2X4). Para posiciones en CER algo más largos, priorizamos los Boncer de octubre de 2024 (T4X4) y de febrero de 2025 (T2X5)", puntualizaron.

Finalmente, los analistas de Grupo IEB consideran que el mayor upside potencial se encuentra en los títulos del tramo medio y largo de la curva CER.

"El activo ganador dentro de la curva CER bajo nuestras simulaciones de inflación y devaluación futura es el TX26, que arroja una tasa efectiva mensual de 16,13% seguido por el T5X4 con una tasa mensual de 15,11%", dijeron.

Por otro lado, aclararon que "los bonos CER más cortos y aquellos atados al tipo de cambio muestran rendimientos más en línea con el resto de tasas de la economía situándose en torno al 9% TEM. Por lo que preferimos estos títulos para apostar a hacer tasas"