La deuda local continúa operando en máximos históricos y el mercado no solo evalúa las posibles subas que podrían experimentar los títulos locales, sino también sus posibles bajas.

Para pensar en mayores ganancias en los bonos argentinos, los analistas seguirán atentos a drivers locales y externos. Cuanto podrían ganar los bonos y qué escenarios llevaría a la deuda a niveles superiores.

El potencial de los bonos

Tras el fuerte avance de los bonos en dólares, la renta fija local se encuentra cotizando en máximos históricos y las tasas de interés de los títulos se encuentra en mínimos.

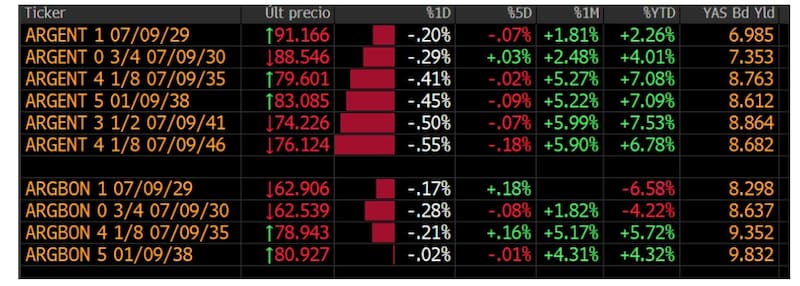

El Global 2029 rinde 6,9%, mientras que el Global 2030 opera con tasas de 7,35%.

En el tramo medio y largo, toda la curva se mantiene debajo del 9%, con una tasa promedio del 8,7%.

Esto coincide con un valor del riesgo país el cual se encuentra en mínimos de 430 puntos y en las puertas de perforar tal barrera psicológica.

Dado el nivel actual de los bonos, el mercado hace cálculos sobre cuales podrían ser el mayor potencial de suba que podrían encontrar los bonos argentinos hacia adelante.

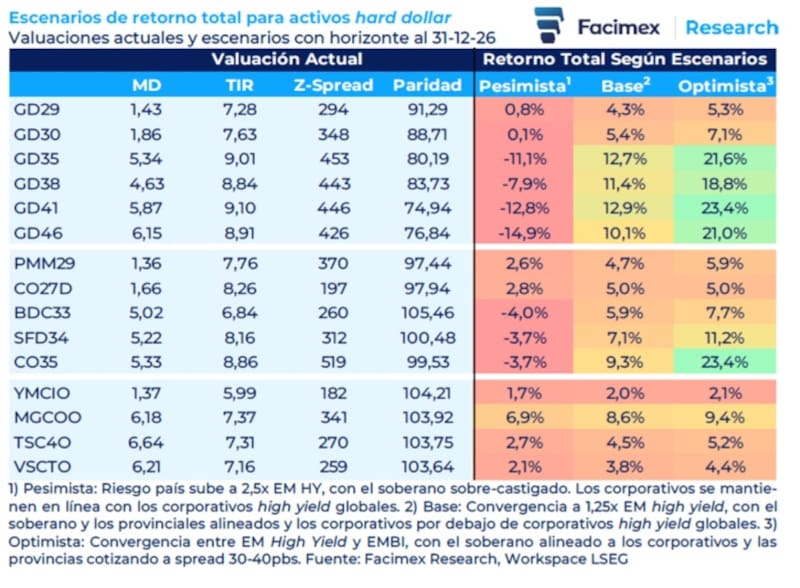

Uno de los cálculos fue llevado a cabo por Adrián Yarde Buller, economista jefe de Facimex Valores, que realizó un ejercicio de retorno total para los bonos con un escenario negativo, positivo y el escenario base.

Su escenario de retorno total base de los bonos en dólares para fin de año contempla una posible ganancia de entre 4,3% y 5,4% para los títulos del tramo corto. A su vez, para el tramo medio, el Global 2035 y 2038 podrían avanzar entre 12,7% y 11,4%, mientras que los bonos más largos, la ganancia potencial podría ser de entre 12,9% y 10,1% para los bonos a 2041 y 2046 respectivamente.

Mirando el panorama para los bonos bajo un escenario más optimista, los títulos del tramo corto podrían ganar entre 5% y 7%, mientras que los instrumentos de mayor plazo podrían registrar ganancias de entre 18% y 23,4%, con el Global 2041 como el de mayor potencial alcista hasta fin de año.

En ese mismo ejercicio, y evaluando los riesgos, bajo un panorama negativo, el tramo corto podría perder hasta 0,8%, se podría registrar una merma de entre 8% y 11% en el tramo medio y entre 12,8% y 15% en el tramo más largo de la curva.

Ahora bien, para que los bonos puedan seguir subiendo será clave que las variables domesticas sigan mejorando de cara a los próximos meses.

En ese sentido, el mercado sigue sobre ponderando la acumulación de reservas para dar la señal al mercado sobre la capacidad de pago y despejar cualquier riesgo de incumplimiento de corto y mediano plazo.

Ante tal contexto, es esperable ver aún mayores bajas en el riesgo país, es decir, mayores subas en los bonos.

Sin embargo, también serán clave otras variables que impacten positivamente sobre la opinión publica para despejar los riesgos políticos.

Para Yarde Buller, los avances en la administración del programa financiero y la recomposición de reservas profundizarán el anclaje de expectativas.

“Despejar con tiempo el programa financiero 2027 permitirá acentuar la caída del riesgo país y anticipar un mayor poder de fuego para sostener el esquema cambiario en 2027, reforzando la recuperación de la actividad y acentuando la descompresión de las expectativas de inflación”, detalló.

Hacia adelante, espera que esto genere un círculo virtuoso que termine favoreciendo a la macro y a los bonos.

“Un escenario de crecimiento con desinflación será un combo favorable para el salario real, impulsando los niveles de confianza en el gobierno y aprobación de la gestión, aumentando la probabilidad percibida de un escenario de continuidad de políticas en 2027, lo que a su vez consolidará el anclaje de expectativas, la caída del riesgo país y el aumento de la inversión”, explicó.

Con una visión similar, Juan Manuel Franco, economista jefe de Grupo SBS, consideró que las variables domesticas siguen siendo más importantes a la hora de evaluar los movimientos en la curva soberana argentina.

“Para pensar en una compresión sostenida hacia niveles compatibles con la vuelta al mercado voluntario, seguirán pesando la continuidad de la acumulación de reservas, el humor social (confianza del consumidor UTDT subió 6,41% mensual en junio) y las perspectivas electorales”, dijo.

Mirando a comprables

A la hora de determinar el potencial alcista que podrían tener los bonos en dólares locales, el ejercicio más simple es estimar las posibles subas de la renta fija argentina tomando las tasas de interés de los bonos en dólares de países comparables.

Con una calificación crediticia de B-, Argentina rinde menos del 9% a 10 años.

Aun así, sigue siendo mayor que las tasas de Angola y Kenya que rinden en niveles de 8%.

Países como Egipto, El Salvador, Nigeria, Turquía y Ecuador rinden entre 7,5% y 6,5% y también tienen una calificación crediticia de B-.

Otros países como Bahréin, Rwanda, Bahamas, Honduras, Costa de Marfil, Republica Dominicana, Costa Rica, entre otros, tienen una nota mejor que Argentina y rinden entre 5,5% y 7%.

Todo esto hace que el mercado compare los fundamentals de Argentina contra los países similares y entienda que aun existe potencial de compresión adicional en la renta fija local, para que los títulos de deuda puedan rendir y operar similar a sus pares.

Hacia adelante, desde Research Mariva resaltaron que mantienen una sobre-ponderación en deuda soberana, respaldada por rendimientos atractivos, acumulación de reservas, mejora fiscal y financiación en divisas locales.

A su vez, estiman que, en un escenario a tres meses en el que la curva de rendimientos soberanos converja hacia rendimientos consistentes con su actual calificación crediticia B-, cerca del 8%, los bonos GD35 y GD41 ofrecen el mayor potencial alcista, en torno al 10%.

El hecho de que el riesgo país se ubique en niveles debajo de los 450 puntos coincide en que la renta fija local se encuentra en máximos históricos.

De esta manera, el mercado se pone más fino sobre la selección de los bonos a incorporar en las carteras, intentando identificar las oportunidades que aun existen dentro de la misma.

En ese caso, los inversores ven mayor valor en los títulos del tramo medio y largo de la curva soberana local.

Pedro Morini, team leader de Estrategia de PPI, identifica al AE38 (con una TIR de 10,8% medida contra su precio al CCL), como el bono de mayor potencial dentro de la curva.

El rally estaría condicionado a que se concreten factores locales relacionadas con la acumulación de reservas, reactivación económica y reducción del riesgo político.

“Para que esta compresión de riesgo se reanude, la acumulación de reservas seguirá siendo la clave. Además, el mercado empieza a poner también el foco en los datos de actividad los cuales empiezan a mostrar algunos brotes, de la mano de la desaceleración de la inflación y un salario real que podría comenzar a revertir su caída. Es decir, el mercado tiene que empezar a incorporar que la transición económica puede ser menos costosa de lo que se temía meses atrás, y que eso, a su vez, refuerce la probabilidad de continuidad hacia 2027”, comento.

Mayores flujos tras los upgrades

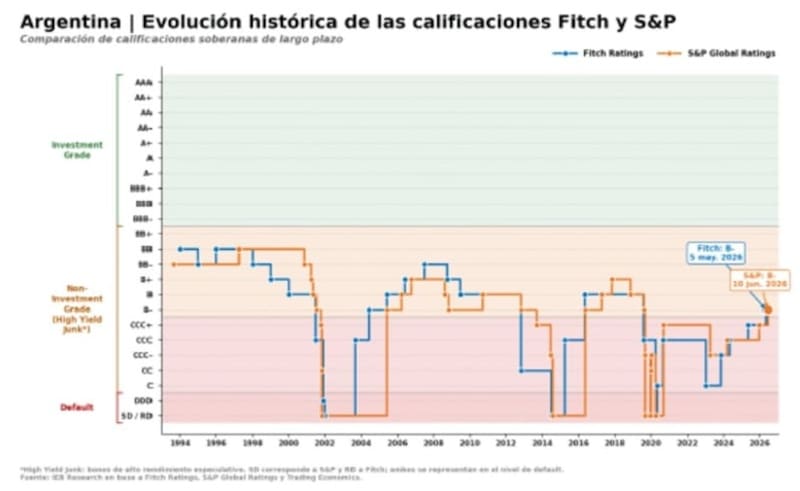

A comienzo de este mes, la calificadora de riesgo S&P Global mejoró la nota soberana argentina de CCC+ a B-, convirtiéndose en la segunda calificadora en hacerlo luego de la mejora realizada por Fitch algunas semanas atrás.

El punto más relevante no es solo el upgrade en sí, sino que el soberano sale de la categoría CCC en una segunda calificadora grande, algo que puede mejorar su tratamiento en mandatos que miran ratings compuestos o que imponen restricciones más severas a créditos en esa categoría, como ocurre en buena parte de los fondos de real money.

El hecho de contar con dos calificadoras de riesgo que hayan mejorado la nota de Argentina es una buena señal para esperar nuevos flujos de dólares de fondos de inversión que ahora van a poder invertir en activos locales.

En otras palabras, con el upgrade de dos calificadoras, los bonos argentinos se tornan elegibles para inversores institucionales, pudiendo evidenciarse nuevos flujos hacia la renta fija local, lo cual podría derivar en mayores subas en los papeles soberanos argentinos.

Los analistas de Max Capital detallaron que la mejora en la calificación crediticia podría ampliar la base de inversores de Argentina, ya que algunos fondos y cuentas discrecionales administradas tienen límites para su exposición a activos con calificación CCC.

“Los bancos, por su parte, deben utilizar la mejor de las dos peores calificaciones soberanas para determinar requerimientos de capital bajo las reglas de Basilea. Antes de la decisión de S&P, esa métrica permanecía en CCC+, pese a la mejora previa de Fitch. Tras la decisión de S&P, la mejor de las dos peores calificaciones pasa a ser B-, liberando capital”, indicaron.

Con una visión similar, desde Adcap Grupo Financiero también esperan mayores flujos hacia la renta fija argentina

“Las estimaciones preliminares sugieren que el ciclo completo de mejoras de calificación podría generar una demanda potencial de corto plazo cercana a los u$s 6000 millones, equivalente a aproximadamente el 10% del flotante de bonos Globales y Bonares en manos privadas. La mejora de calificación debería favorecer una rotación de la base de tenedores de bonos hacia inversores más estables y respaldar una mayor compresión de spreads”, indicaron.

Finalmente, y con una visión similar, desde Balanz indicaron que esperan que esta mejora continúe reduciendo el riesgo país.

“Muchos fondos institucionales que invierten en bonos soberanos tienen mandatos que les obligan a comprar activos con un umbral mínimo de calificación crediticia. Quizá el más conocido de esos umbrales es BBB o grado de inversión, pero lo mismo sucede con el umbral B, por lo que, a medida que ingresen flujos de dichos fondos, el riesgo país continuará comprimiéndose y se acercará al nivel de los países B-”, indicaron.