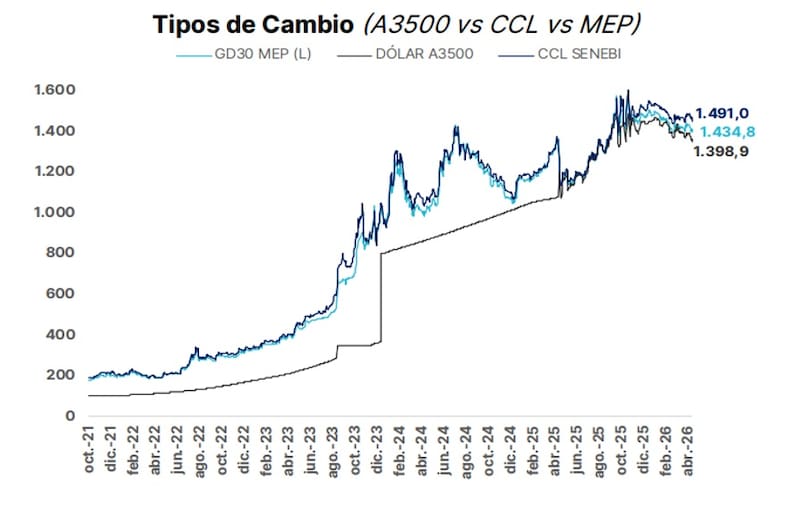

Estamos en presencia de un escenario de baja volatilidad nominal. Se observa una reducida volatilidad cambiaria y de tasas de interés. El dólar esta mas de un 20% debajo del techo.

Esperan que el veranito cambiario siga conforme se acelera la liquidación del agro. Sin embargo, el debate sobre la dolarización de carteras toma mayor dinamismo. ¿Qué estrategias recomiendan?

Se aleja el techo del dólar

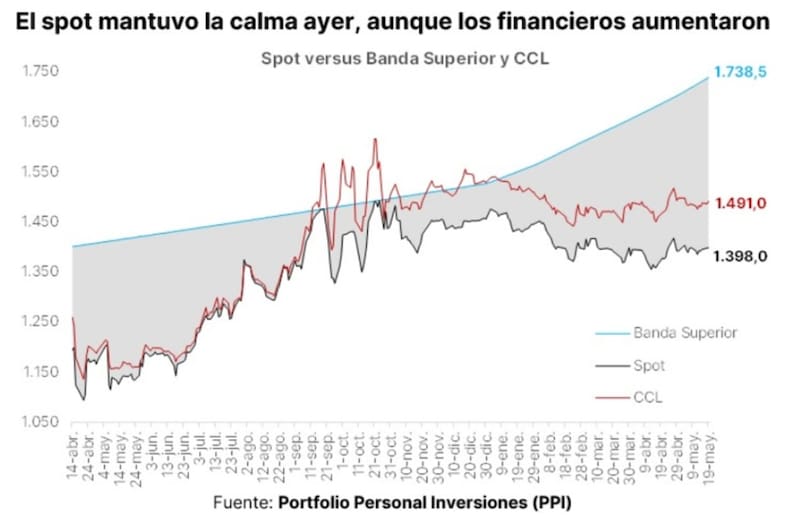

El tipo de cambio financiero y el dólar oficial se siguen distanciando de la banda superior.

Esto es gracias a que el dólar se mantiene operando sin volatilidad ni sobresaltos, en un rango acotado. El oficial permanece debajo de los $1400 y el contado con liquidación continúa debajo de los $1500.

Así, y dado que la banda superior incorpora los últimos registros de IPC al alza, mientras el dólar se mantiene calmo y la banda superior acelera, el billete se distancia aún más del límite superior del esquema cambiario.

El dólar oficial se ubica un 24% debajo del techo de la banda, mientras que el contado con liquidación se sitúa un 16% debajo del techo.

Con lo cual, en la medida que esta situación persista, las bandas cambiarias comienzan a ser cada vez mas irrelevantes para el mercado.

Federico Filippini, Head of Research de Adcap Grupo Financiero, consideró que hay dos factores que vuelven cada vez menos relevante a la banda superior.

Uno de ellos es que el fortalecimiento del Banco Central hace más creíble la posibilidad de intervención en el techo de la banda, y disuade que el tipo de cambio llegue a ese nivel.

El segundo es que el tipo de cambio real ya mostró una corrección frente a los niveles de 2025, lo que también disminuye la presión sobre la parte alta del esquema.

“Aunque ambos factores está mejor que durante el ciclo electoral 2025, la economía sigue muy vulnerable a un proceso de dolarización masivo como el que vimos en aquel momento, por lo que no podemos descartar una corrección eventual del tipo de cambio. En el corto plazo, sin embargo, mantenemos una recomendación por los instrumentos en pesos (tanto indexados como CER)”, detalló.

La baja volatilidad cambiaria también tiene impactos en términos reales.

El ITCRM acumula una apreciación del 0,4% en el último mes, que se amplía al 6,4% al comparar el promedio de mayo contra el primer trimestre, y al 11,3% respecto al promedio de diciembre del año pasado.

Esta tendencia es una señal de una apreciación real sostenida y de magnitud no despreciable la cual se da debido a la estabilidad del tipo de cambio nominal y una inflación por encima del 2% mensual.

Thiago Marino, Analista de Renta Fija en IOL, detalló que dentro de las bandas cambiarias, el tipo de cambio se ubica al 64% de la banda, es decir, levemente por encima del centro.

“Con el techo actualmente en $1730 implica una distancia al techo de cerca del 24%. Esta brecha no es menor dado que, a medida que el tipo de cambio se aleja del techo, el “efecto presencia” de la banda como ancla psicológica se diluye, reduciendo la efectividad del esquema. No nos preocupa en el corto plazo, pero es un elemento a monitorear”, comentó.

Dicho esto, Marino remarca que luego de que el Gobierno haya demostrado incomodidad ante episodios de volatilidad cambiaria, espera que continue haciendo uso de herramientas complementarias para contenerla.

Entre algunas estrategias que menciona Marino, destaca que el incremento notable del volumen en el mercado de dollar-linked ante presiones alcistas.

Sin shock cambiarios hacia adelante.

Ya no solo no se observan fuertes subas en el tipo de cambio, a la vez que la tasa de interés en pesos también se encuentra en una fase de menos volatilidad.

Del mismo modo, la banda inferior de la banda se ubica bien debajo de los $900 a esta altura, por lo que también perdió relevancia dentro del actual esquema.

En línea con ello, el mercado tampoco ve algún evento disruptivo en cuanto al futuro del tipo de cambio.

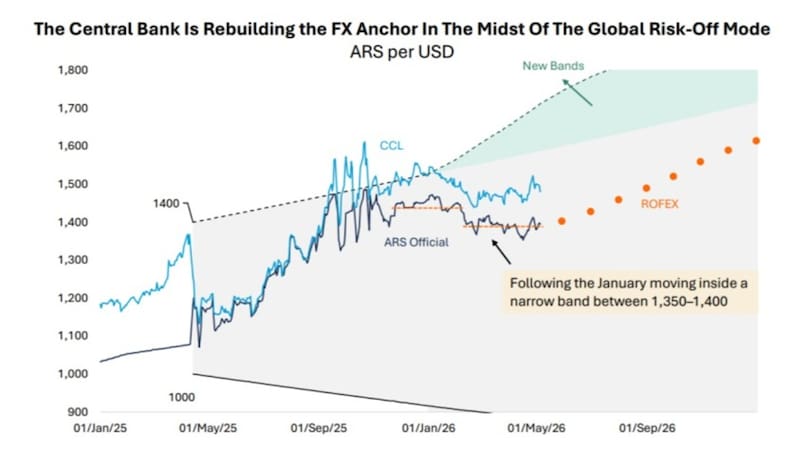

Los contratos de dólar futuro proyectan que el tipo de cambio se va a mantener en la parte media de las bandas cambiarias, bien lejos del techo.

Así, si bien las bandas siguen funcionando y dicho esquema se mantiene vigente, los márgenes superiores e inferiores están perdiendo relevancia.

Desde Sailing Inversiones explicaron que, si bien los contratos de dólar futuro se mantienen todavía lejos del techo de la banda, eso no implica que ese techo haya perdido relevancia.

“Lo que ocurrió es que la banda siguió ajustando por inflación y, como la inflación volvió a acelerarse en los últimos meses, el techo se fue desplazando hacia arriba. Al mismo tiempo, la presión vendedora en el mercado de cambios dejó al tipo de cambio operando bastante más abajo, generando una distancia mayor contra el límite superior”, detallaron.

Para los analistas de Sailing Inversiones, el hecho de que el dólar se aleje de la banda y provoque tal distancia, es positiva.

“Reduce la sensación de que el mercado está permanentemente testeando al BCRA y que la autoridad monetaria puede verse obligada a vender divisas en el techo. Mientras el flujo financiero siga aportando oferta y el mercado no vea una dolarización brusca de portafolios, el tipo de cambio podría mantenerse dentro de un rango relativamente contenido. Hoy vemos una zona más vendida cerca de $1450 y una zona donde aparece demanda en torno a $1370”, sostuvieron.

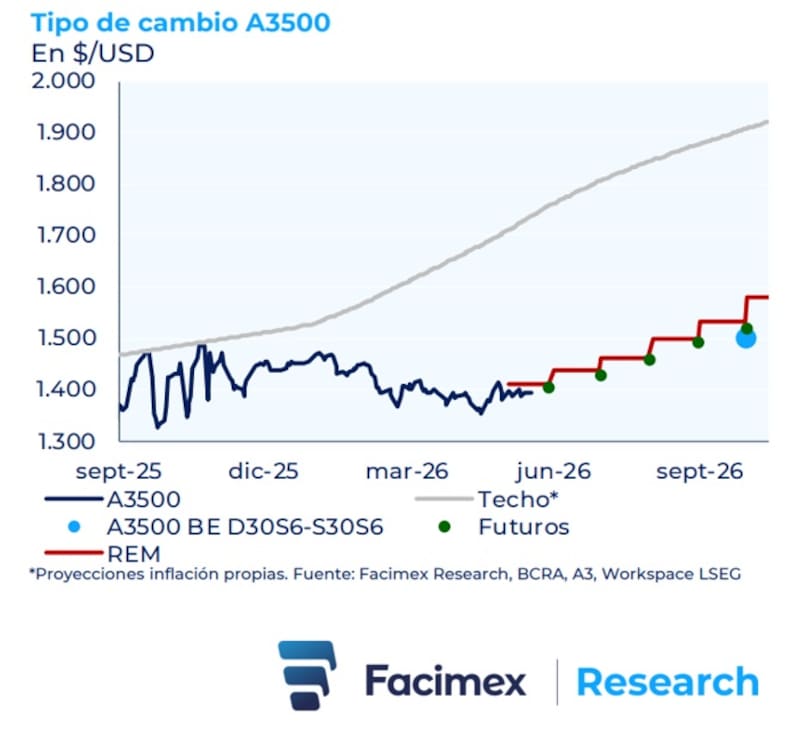

Adrián Yarde Buller, economista jefe de Facimex Valores, detalló que el mercado cambiario opera un tipo de cambio bien dentro de la banda, algo por debajo de los futuros y el REM.

“El tipo de cambio nominal break-even entre D30S6 y S30S6 cerró ayer en $1.501 (1,6% TEM implícita), 1,4% abajo del futuro de septiembre ($1522,5) y 2,1% por debajo de la mediana del REM ($1533). El mercado descuenta una mayor apreciación del tipo de cambio real desde los niveles actuales”, dijo.

Tal expectativa del mercado contrasta con su escenario base, que descuenta una depreciación gradual.

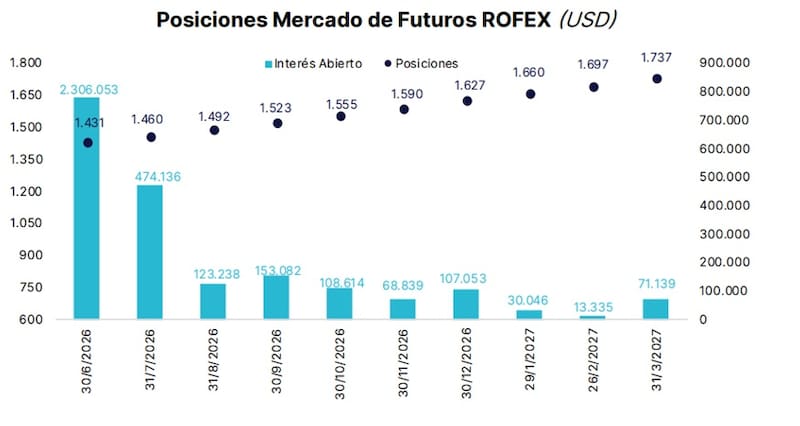

Mirando los dólares futuro

Según estimaciones de Portfolio Personal Inversiones, los contratos de dólar futuro de junio marcan una expectativa de dólar para en niveles de $1431, apenas por encima de los $1398 actuales.

Para julio se espera un dólar en $1460 a la vez que el dólar superaría los $1500 recién a fin de septiembre.

Finalmente, superaría los $1600 recién a fin de año, lo cual implicaría una suba de 15% hasta fin de 2026.

Natalia Martín, analista de Research PPI, explicó que con el tipo de cambio oficial manteniendo una distancia cercana al 25% respecto del techo de la banda y considerando los flujos de oferta que comienzan a aparecer con la liquidación de la cosecha gruesa, espera que el dólar se mantenga relativamente estable en términos nominales, o incluso exhiba una leve apreciación adicional.

En este contexto, Martín explicó que en sus carteras han incorporado mayor exposición a activos en dólares.

“En los perfiles más conservadores, creemos que las Obligaciones Negociables continúan siendo la mejor herramienta para combinar menor volatilidad con retornos atractivos. Dentro de este universo, destacamos a Vista Energy 2038 (VSCXD) y a los bonos de YPF con vencimiento en 2034 (YM34D) y 2032, que siguen ofreciendo rendimientos interesantes dentro del segmento corporativo argentino rindiendo alrededor de 7% anual en dólares”, dijo.

A su vez, y para inversores con mayor tolerancia al riesgo, desde PPI ven valor en complementar la cartera con bonos provinciales.

“Nuestros principales picks son Santa Fe 2034 y Mendoza 2029, este último además permitiendo acortar algo la duration. Estos instrumentos tienen un rendimiento que oscila en los 7%-9%. A su vez, para perfiles agresivos seguimos viendo a la parte larga de la curva soberana como el mejor vehículo para capturar una eventual compresión adicional del riesgo país, con el GD41 manteniéndose como nuestro top pick en el tramo largo. A su vez, exhibe un rendimiento anual de 10,3% en dólares”, comentó Martín.

Con una visión similar, y respecto al posicionamiento, Marino indicó que sus carteras se encuentran inclinadas hacia instrumentos hard dollar.

“La cautela respecto a los instrumentos en pesos no responde a un pesimismo sobre la dinámica cambiaria, sino a la escasez de oportunidades atractivas en esa curva que justifiquen asumir el riesgo de una eventual corrección en el tipo de cambio. En consecuencia, mantenemos posiciones en pesos de carácter especulativo y bajo riesgo medido, priorizando la exposición en moneda dura como eje central de las carteras en el contexto actual”, afirmó.

Inversiones en pesos

Los analistas mantienen la expectativa de que el tipo de cambio permanecerá sin eventos de volatilidad debido a que se espera que la llegada de la liquidación más fuerte del agro pueda seguir generando flujos al mercado cambiario y con ello mantener al dólar en niveles bajos.

Si bien los flujos podrían ayudar en los próximos meses, las variables financieras podrían jugar en contra.

Esto es así ya que el inversor en pesos comienza a tener cada vez menos incentivos para permanecer en pesos debido a que las tasas de interés en pesos están cada vez más ajustadas, junto con el hecho de que el tipo de cambio se ubica un 20% debajo del techo.

Por lo tanto, los inversores deben evaluar la conveniencia de estar posicionado en pesos o si luce más conveniente dolarizar carteras.

Las tasas en pesos en la curva de Lecap se ubican en niveles del 2% (TEM) o debajo de dicha tasa, mientras que la curva CER muestra rendimientos reales negativos, haciendo que el inversor no encuentre demasiado atractivo en dichos instrumentos.

Juan Ignacio Alonso, Head portfolio en SBS Asset Management, afirmó que el escenario cambiario ha sido favorable para el Gobierno.

“La dinámica cambiaria reciente viene siendo positiva para el Gobierno. El BCRA aceleró la compra de divisas y un tipo de cambio que se mantiene estable por debajo de los $1400, ayudado por una combinación de factores entre las que se destacan la liquidación de divisas provenientes de emisiones de ON, la liquidación del agro, y un nivel deprimido de importaciones, entre otros”, detalló.

Hacia adelante, Alonso espera que la calma cambiaria se mantenga y por ello sigue posicionado en pesos de corto plazo.

“Consideramos que este esquema puede continuar en el corto plazo, y por eso mantenemos estrategias en pesos”, dijo.

Sin embargo, Alonso advierte que a medida que transcurran los meses y nos acerquemos al año que viene, comenzará la inevitable dolarización de carteras pre electoral.

“Seria esperable que el tipo de cambio tenga una depreciación real en la antesala de las elecciones, y habrá que ver qué actitud toma el Banco Central para morigerar la presión alcista. un movimiento acelerado hacia la banda superior parece altamente indeseable por parte del equipo económico, ya que traería asociados incrementos inflacionarios inoportunos en la previa de una elección”, alertó.

Finalmente, Lisandro Meroi, Analista de Research de TSA Bursátil, afirmó que actualmente la expectativa general parece inclinarse por unos meses más de estabilidad cambiaria.

Para Meori, dicha estabilidad duraría al menos mientras continúen los flujos relacionados a la cosecha gruesa, las colocaciones de deuda, entre otros.

“Este punto es crucial a la hora de definir los posicionamientos en pesos, que vienen siendo los claros ganadores en lo que va del año. También el punto de partida actual llama a tener cautela dependiendo del perfil de riesgo de cada inversor”, indicó Meroi.

En ese sentido, Meroi remarca que para perfiles conservadores, la alternativa de empezar a dolarizar parte de la cartera y mantenerse cortos en pesos podría ser lo más apropiado, mientras que aquellos más arriesgados verían valor en extender duration con títulos CER y seguir posicionados en pesos.