El BCRA aceleró el ritmo devaluatorio a mpas del 100%. Con estos números, se acelera el crawling peg y alcanza la mayor velocidad desde agosto de 2019.

El dólar soja impone un cierto contexto al ritmo devaluatorio ya que el diferencial entre el tipo de cambio para sojeros y el oficial le impone una pérdida patrimonial al BCRA.

Para reducirla, el Central deberá achicar la brecha de abajo hacia arriba, es decir, devaluando más rápido.

Más devaluación

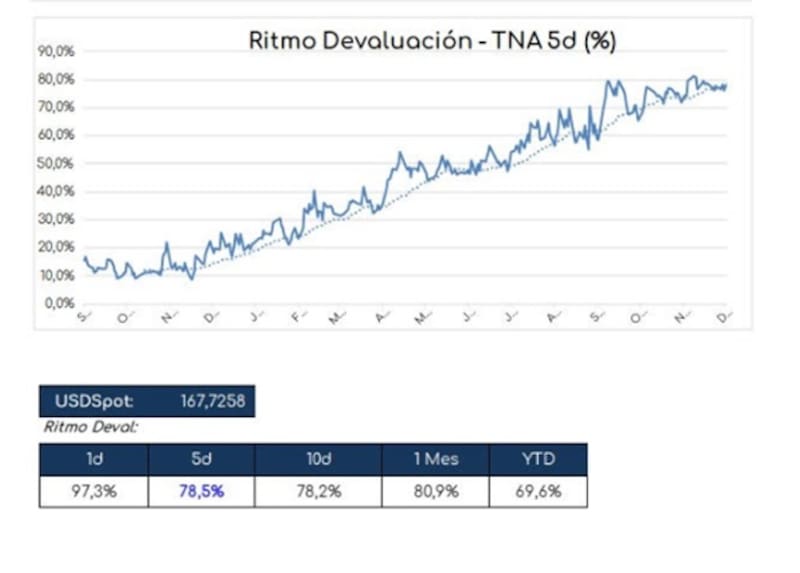

El BCRA aceleró el ritmo devaluatorio del oficial al 97,3% de TNA el jueves pasado y el viernes mantuvo la velocidad.

En las primeras 2 ruedas del mes la tasa de devaluación fue del 7,8% TEM (149% TEA)

Este ritmo devaluatorio pego un salto ya que el miércoles había devaluado a una tasa nominal anual del 65,6%, por lo que actualmente, el crawling peg muestra su mayor velocidad diaria desde el 6 de septiembre pasado.

Dado el contexto de dólar soja y el impacto patrimonial que el esquema le genera al BCRA, existe la expectativa de que, eventualmente, el Central decida acelerar aún más el ritmo de devaluación.

En este sentido, la dinámica en lo que va de diciembre sugiere que este mes la tasa de devaluación va a acelerar con fuerza con respecto a noviembre.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, considera que es posible que el BCRA tenga que acelerar un poco la tasa de devaluación en diciembre.

"Es esperable que acelere ya que el BCRA todavía está lejos de la meta de reservas netas del último trimestre y la liquidación de exportaciones del agro no tuvo el ritmo esperado en las primeras ruedas del dólar soja 2.0", advirtió.

Además, agregó que "el BCRA ya aceleró el ritmo de devaluación en la primera rueda de diciembre y generalmente lo que hace en las primeras ruedas del mes termina siendo un buen indicio de lo que pasa en el mes entero, así que habrá que mirar de cerca lo que haga en estos primeros días de diciembre", explicó.

Desde la mesa de trading de un banco local esperan un mayor salto devaluatorio.

"Creemos que el BCRA volverá a aplicar la estrategia que hizo durante el dólar soja 1.0 que fue la de acelerar el crawling durante el programa para los sojeros. El mercado también espera un salto cambiario mayor, dadas las tasas de devaluación implícitas en Rofex", comentaron.

Hoy la expectativa devaluatoria en las implícitas de Rofex se ubican en niveles superiores al 8%, cuando el oficial devalúa apenas debajo del 7 por ciento.

mayor crawling desde 2019

Sin embargo, el hecho de que el BCRA decida devaluar aún más podría tener impacto desde el lado inflacionario a causa del traspaso a precios.

De hecho, la velocidad actual de crawling peg se mantiene elevada.

Durante noviembre, el crawling peg fue de 6,6% efectivo mensual (TEM), acelerando con respecto al 6,3% de octubre y marcando la mayor devaluación mensual desde agosto de 2019.

Juan Manuel Franco, economista jefe de Grupo SBS, admite que el ritmo devaluatorio está creciendo, aunque no espera una aceleración aun mayor respecto del nivel actual.

"No creemos que aceleren mucho el ritmo de devaluación. En noviembre aceleró 6,6% versus el 6,5% de octubre. Es cierto que cuanto más diferencial haya en el dólar soja y el oficial, más expansión de pesos tendrá que hacer el BCRA y más tendrá que esterilizar. Esto te aumenta el déficit cuasifical. En este esquema, lo mejor es que la diferencia no sea tan alta, pero aún así, no creemos que lo aceleren demasiado por una cuestión de impacto inflacionario", dijo Franco.

Pablo Reppeto, estratega de Aurum Valores, coincide con Franco y no espera que se dé un salto brusco y considera que se mantendrá el actual ritmo de devaluación diaria.

"No veo que vayan a acelerar la estrategia de devaluación más cuando en los dos últimos meses subieron el tipo de cambio más que la inflación. Si lo hicieran, podrían tener problemas con los acuerdos de precios que han ido cerrando", explicó Reppeto.

El tema central es lo que pueda llevar a cabo en el mediano plazo el Central. Hacia adelante, la carrera nominal se ampliará, con el dólar y la devaluación corriendo a tasas cercanas al 100 por ciento.

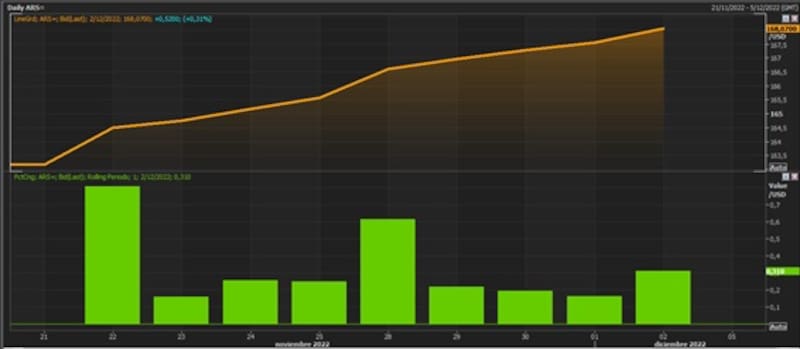

Las primeras jornadas de diciembre siguen mostrando que se mantiene por ahora el ritmo devaluatorio elevado.

Federico Pérez, gerente de inversiones de Mariva Fondos, coincide en que estamos viendo en las últimas jornadas es que se está acelerando el ritmo devaluatorio.

A su vez, el gerente de inversiones de Mariva Fondos advierte que para 2023 está esperando que la devaluación acelere pero que se mantenga debajo de la inflación.

"Estamos esperando una inflación del 100% y del 90% de devaluación para 2023. Ese diferencial de 10% devaluación debajo sobre inflación marca que estamos esperando que acelere. Este año está cerrando la inflación del 100% y 75% de devaluación", comentó Perez.

Estrategias de cobertura cambiaria

Ante los riesgos de que el BCRA decida aplicar una aceleración mayor en el ritmo de crawling peg, los inversores buscan activos para lograr tal cobertura.

De cualquier manera, el mercado descree de la idea de que el BCRA aplique algún salto cambiario en forma discreta y por ello, el favoritismo sobre el posicionamiento se centra en alternativas distintas a las de los bonos dólar linked, los cuales suelen ser las opciones clásicas para cubrirse de un salto del dólar oficial.

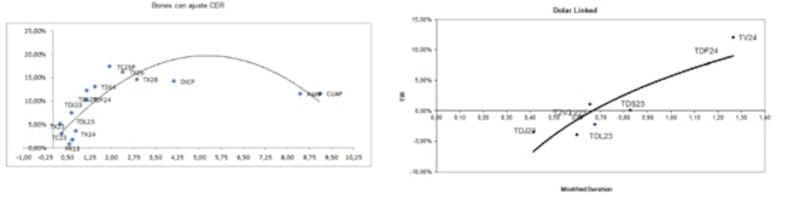

Las opciones se centran tanto en los bonos CER así como también en la curva hard dólar.

Actualmente, la deuda CER opera con tasas positivas en el tramo corto, con rendimientos de entre 0% al 5%, saltando al rango de 10% al 18% para los plazos medios.

Por su parte, la curva dólar linked opera con tasas negativas en el tramo corto y con rendimientos de entre 10% al 15% para los plazos más largos, lo cual da cuenta que el mercado ve más riesgos cambiarios en el corto plazo respecto del mediano y largo.

En cuanto a las estrategias de cobertura, Franco ve más valor en bonos CER cortos que en dólar linked.

"A la hora de las estrategias de cobertura cambiaria, entendemos que con dólar linked no es tan atractivo ya que el Gobierno demostró que van a recurrir a cualquier medida para evitar una devaluación de salto. Por lo tanto, las estrategias en pesos son variadas y en ese sentido, para lo que es pesos, preferimos CER corto, así como también buenos papeles corporativos. Nuestro fondo SBS estrategia tiene buenos papeles en pesos corporativos", afirmó el economista jefe de Grupo SBS.

Desde Mariva Asset Management también favorecen el posicionamiento en corporativas dólar linked.

"Bajo los riesgos de desdoblamiento es que preferimos alargar duration y reducimos exposición a sector público. Por ello, estamos favoreciendo más la exposición a corporativas y pagares dólar linked respecto del soberano", dijo Perez.

Finalmente, con relación a las estrategias para cubrirse en este escenario, Reppeto recomienda bonos hard dollar.

"Como estrategia estamos sugiriendo comprar bonos soberanos, provinciales y corporativos en dólares con pesos. Es decir, vemos que los Dolares libres están baratos. Entendemos que si no suben los dólares libres o la inflación no se acelera, no creemos que vayan a cambiar la estrategia de devaluación", dijo Reppeto.