No hay dudas que el BCRA viene mejorando sus activos. Sin embargo, debido al diferencial cambiario entre los $ 200 de dólar soja versus los $ 142 del dólar oficial, el pasivo del BCRA crece más rápido. Esto implica una

El resultado final de la estrategia del BCRA para comprar dólares y acumular reservas es de una macroeconomía con muchos más pesos en la calle. Estos pesos tienen destinos ya conocidos.

Las recomendaciones de dolarización de carteras van en aumento.

Más activos pero muchos más pasivos

Solo el miércoles, por mencionar un momento, el BCRA había logrado comprar u$s 180 millones de reservas. El agro liquidó u$s 295 millones a $ 200 por lo que tuvo una expansión monetaria de $59.000 millones. Como contrapartida, ese día los importadores compraron u$s 115 millones a $142,58, por lo que el BCRA absorbió $16.396 millones.

En definitiva, se produjo una emisión monetaria neta de $42.604 millones.

Esta emisión monetaria, calculada al dólar oficial alcanzan los u$s 298 millones. Es decir, si bien el BCRA aumentó sus activos (reservas) en u$s 180 millones, sus pasivos crecieron en u$s 298 millones a causa de la emisión monetaria generada por el diferencial cambiario.

Según datos de Aurum Valores, desde que comenzó el dólar soja, el acumulado de pérdida de diferencial cambiario suma u$s 927 millones.

En total, desde el nuevo esquema cambiario, el BCRA generó una emisión neta de $326.688 millones.

El destino de los pesos

La clave hacia adelante es que pasará con todos los pesos que resulten de dicho diferencial cambiario.

El monto final que deba emitir el BCRA vendrá asociado también a la dinámica de liquidación del agro en los próximos días. Son muchos los pesos que se viene y es un tema que al mercado le preocupa.

Rodrigo Benítez, economista jefe de MegaQM, advierte que el pago de un tipo de cambio diferencial y la compra de divisas implican necesariamente una fuerte inyección de pesos.

"Si se compran los esperados u$s 5.000 millones, con un impacto neto en reservas del u$s 2.000 millones, el efecto monetario sería de $ 588.400 millones. A estas fuentes de emisión hay que sumar el pago de intereses de Leliqs y pases previsto para el mes que, bajo el nuevo nivel de tasas de interés, rondaría los $380.000 millones", dijo.

Según sus estimaciones, todo esto implica que en total en el mes el BCRA estaría inyectando casi $ 970.000 millones nuevos en el mercado. En términos de Base Monetaria, esta emisión equivale a 22,5 puntos. Esos pesos tienen su potencial destino.

Benítez estima que esos pesos seguramente se canalizarán hacia depósitos, generando flujos positivos en el sistema financiero (+7,5% de depósitos) y en otras industrias como por ejemplo la de FCI.

Por su parte, Agustín Funes, agente productor asociado de Adcap Grupo Financiero, advierte que si bien los dólares financieros hoy están tranquilos, la emisión de pesos generada para la compra de divisas por parte del BCRA, pone en riesgo esta tranquilidad.

"Se emitirá el 15% de la base monetaria por dólar soja en septiembre", estimó Funes. El especialista de Adcap Grupo Financiero alerta sobre

"Se espera que entre el martes y el viernes de esta semana ingresen aproximadamente $ 130.000 millones. Calculando lo que le queda neto de costos al productor, rondaría los $ 20.000 millones. Este dinero va a entrar todo de golpe, y puede generar movimientos en los dólares libres, ya que el productor interesado en dolarizar, hoy estaría validando una brecha de cerca del 40%, comparado con la brecha por encima del 100% que supo tener meses atrás", dijo Funes.

Finalmente, los analistas de Consultatio Investment advierten dadas las condiciones del esquema actual, se presiona notablemente sobre la cantidad de pesos en circulación (inflación) y/o las necesidades de esterilizar (tasa de interés) del BCRA.

"Después de un periodo inédito de brecha por encima del 100%, de repente el sector agropecuario que está liquidando exportaciones a un dólar de $200, se ve frente a la posibilidad de dolarizar a $280, es decir, con una brecha de apenas 40%. En un mercado chico como el argentino, no hace falta de que esa tentación sea tan generalizada para que presione sobre los precios", advirtieron desde Consultatio Investments.

objetivo de reservas

El BCRA quiere llegar con la meta de reservas netas, sin embargo, cuanto más se compre dólares, la emisión monetaria aumentará.

Con la compra de u$s 180 millones de ayer, el BCRA acumula compras por u$s 1236 millones en las últimas 5 ruedas y u$s 1665 millones en las últimas 20 jornadas.

De esta manera, la estimación de reservas netas del FMI es de u$s 1476 millones, versus una meta de u$s 6425 millones.

Adrián Yarde Buller, economista jefe de Facimex Valores remarcó que la elevada emisión monetaria que implica el "dólar soja" creará mayores presiones cambiarias.

"Si se extrapola lo ocurrido en las primeras cinco ruedas de vigencia del régimen cambiario de dólar soja al resto del mes, la emisión por este factor llegaría al 17% de la base monetaria", alertó.

En ese sentido, Yarde Buller advierte que para reducir la brecha cambiaria aún más, hará falta acelerar la tasa de devaluación y frenar la emisión.

Si bien hay cierto temor de que la mayor cantidad de pesos termine dirigiéndose al dólar, el BCRA busca evitar que eso pase.

Por eso es esperable también que el BCRA siga subiendo la tasa con el objetivo de hacer más atractivo los pesos y evitar que la brecha se vuelva a recalentar.

Benítez advierte que el BCRA intentará esterilizar el mayor porcentaje posible de estos pesos mediante los instrumentos habituales.

"Como vemos, la decisión de instrumentar este nuevo esquema tiene un impacto monetario altamente significativo. En magnitudes es todavía menor a la intervención del BCRA en el mercado de deuda en pesos que se observó en el bimestre junio a julio. En total, podríamos tener un aumento de los Pasivos Remunerados del orden del 10 al 12%", sostuvo..

Del lado de los productores de soja, el campo también necesita de los pesos que adquieren a partir de la venta de su cosecha para reinvertirlos en la producción y en la nueva campaña, por lo que no todo lo que les queda al agro termina yendo al dólar.

El dólar soja viene alentando la liquidación del agro a una importante velocidad.

Ayer los exportadores de oleaginosas y cereales liquidaron u$s 320 millones, acumulando u$s 2182 millones en las últimas 5 ruedas y u$s 4499 millones en las últimas 20 ruedas.

Lucas Longo, estratega de Research Mariva, estimó que habrá una expansión monetaria a partir del dólar soja y que el mismo podría tener como destino final la importación de insumos y en segunda instancia al dólar.

"Este balance neto de emisión creemos que se dedicará a compra de productos importados (principalmente fertilizantes ya que entramos a la época de siembra de la soja 22/23), y a capital de trabajo colocado en instrumentos como el chacarero link", comentó.

Por otro lado, el estratega de Research Mariva advierte ciertas presiones cambiarias a partir de la emisión monetaria.

"Podría haber cierta demanda en dólar Bolsa, pero creemos que hay necesidad de los fondos en el corto plazo, por ende, buscaría colocar en instrumentos líquidos y que le permitan mantener acceso al MULC. Además, resta saber la magnitud de absorción del BCRA sobre el balance emitido, lo cual removería la liquidez adicional y reduciría la presión sobre el dólar Bolsa", dijo Longo.

Dolarización de carteras

Debido al actual contexto de emisión monetaria, presiones inflacionarias subyacentes y el hecho de que nos acercamos a fin de año, contemplando también que el año que viene es electoral, las voces de cautela y las recomendaciones de dolarización de portafolio van aumentando.

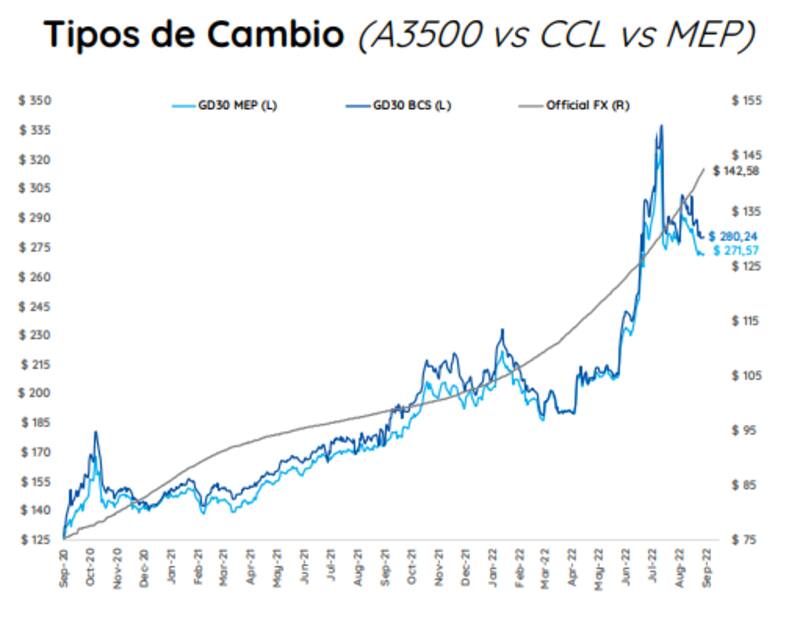

La brecha cambiaria actualmente se ubica en niveles de 96,6%, siendo su menor nivel desde junio.

De esta manera, se alejó sustancialmente de los máximos de 157,6% de fines de julio y comienzo de agosto.

Para Funes, dada la actual coyuntura de emisión monetaria producto del diferencial cambiario que surge en el dólar soja, sumado al valor actual de los tipos de cambio financieros, luce atractivo dolarizar carteras y/o colocar los pesos en instrumentos indexados a la inflación.

"Debido a esta situación, sería recomendable armar posición en dólares a estos valores, ya sea mediante la compra de dólar MEP, o mediante la alternativa por la que más nos inclinamos de momento, que es dolarizar mediante ONs. También sería bueno complementar con instrumentos que ajusten por CER", recomendó Funes.

Martín Polo, estratega jefe de Cohen, espera que el CCL siga lateral, pero con riesgos alcistas en los próximos meses.

"Vamos a seguir viendo una tranquilidad cambiaria durante el mes de septiembre pero la historia continúa ya que al 1ero de octubre se va a volver a abrir el escenario de incertidumbre y con un Gobierno que reconoce que debe acelerar el ritmo de devaluación. A la larga el tipo de cambio tendrá que ir convergiendo a ritmos más altos", dijo.

Finalmente, Maximiliano Bagilet, analista de mercados de TSA Bursátil del Grupo Transatlántica también dijo que estamos en zonas interesantes para empezar a dolarizar carteras. Hacia adelante, Bagilet ve volatilidad cambiaria de cara a los próximos meses.

"Creo que los meses de noviembre y diciembre van a ser de alta demanda de dólar, por estacionalidad. También hay que tener en cuenta que iniciamos el año electoral el año que viene y es esperable que tengamos carteras altamente dolarizadas hacia 2023. Por eso, esperamos que esta baja del CCL se frene en noviembre", dijo Bagilet.