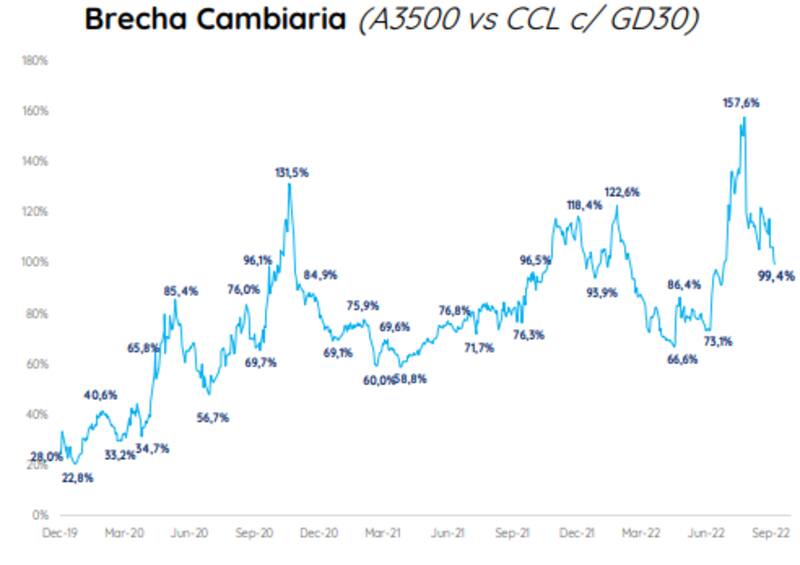

La brecha cambiaria sigue cayendo. Actualmente se ubica apenas por debajo del 100% y en mínimos desde julio, e incluso cercanos a los niveles de mediados de junio.

La brecha comprime hoy por ambos lados, es decir, de abajo hacia arriba (más devaluación) y de arriba hacia abajo (confianza).

A estos precios del contado con liquidación (CCL), los analistas del mercado comienzan a recomendar dolarizar carteras.

Cae la brecha

La brecha cambiaria colapsó desde 158% que se observó en el pico de fines de julio, en el peor momento de la crisis durante la gestión de Silvina Batakis y la llegada del actual ministro de Economía, Sergio Massa hasta los niveles actuales de 99,4 por ciento.

La brecha se había disparado durante la crisis de la salida de Martín Guzmán del ministerio de Economía, pasando de niveles de 67% en mayo hasta los máximos de 157% de julio.

Tras el pánico y el cambio de gabinete, el dólar comenzó a caer y la brecha se redujo hasta los niveles actuales.

Las casusas por las cuales la brecha cae es por dos variables. Por un lado se da una brecha a la baja gracias a que el BCRA sube el piso, es decir, acelera la devaluación.

Así, la brecha comprime de arriba hacia abajo debido a un crawling peg más acelerado.

De hecho, el BCRA acaba de incrementar nuevamente el ritmo devaluatorio al 71% (TNA) promedio en los últimos 5 días.

Eso hace que, a un igual tipo de cambio y a un oficial que sube más rápido, la brecha se reduzca.

Reducir la brecha de abajo hacia arriba con una devaluación suele ser la solución más fácil a aplicar ya que responde a una decisión de política económica.

Sin embargo, el gran desafío siempre es bajar la brecha de arriba hacia abajo, es decir, provocar que el contado caiga y se acerque al dólar oficial.

Para eso se necesita confianza, algo que el Gobierno no ha podido capturar a lo largo de la actual gestión.

Sin embargo, la llegada de Massa trajo consigo expectativas positivas de un eventual volantazo político y económico, lo cual se tradujo en un contexto de mayor confianza.

La confirmación de Gabriel Rubinstein como viceministro también generó un impacto positivo, sumado a la expectativa de que la actual gestión lanzará un plan económico, los cuales se dieron algunas señales de ajuste fiscal, algo que efectivamente estaba esperando el mercado.

Ademas, el viaje a Washington de Massa, en el que se esperan negociaciones con el FMI, llegada de dólares del BID también produjo expectativa de que el equipo económico logrará recursos para fortalecer las reservas.

Finalmente, el anuncio del dólar soja también permitió que haya una mayor expectativa positiva ya que se espera que ingresen u$s 2000 millones adicionales, lo cual sirve para calmar al dólar.

Las reservas netas están muy golpeadas y apenas superan los u$s 1200 millones. Esto hace que los riesgos de default de la deuda privada sean elevados.

Por lo tanto, si se mejoran las reservas y el Gobierno avanza en el ajuste fiscal, caen las expectativas de default y se genera un entorno de mayor confianza en los agentes.

Así, cae el dólar y la brecha se reduce de arriba hacia abajo, tal como viene pasando en las últimas jornadas.

De hecho, el CCL ya está en niveles previos a la salida de Guzmán.

¿Dolarizar si o no?

Actualmente, el dólar contado con liquidación cae 15% desde sus picos recientes.

Debido a que el mercado espera un ingreso de dólares gracias a la liquidación del agro, sumado a expectativas positivas sobre las negociaciones de Massa con el FMI, llevan a los analistas a esperar una calma mayor por un tiempo.

Esto significa que el dólar podrá caer un poco más así como también puede darse una lateralización mayor, tal como viene ocurriendo desde comienzo de agosto hasta la fecha, dentro del cual, el contado con liquidación opera en un rango de entre 300 y 280 pesos.

Javier Casabal, estratega de renta fija de Adcap Grupo Financiero, considera que la baja del dólar puede extenderse gracias al inflow que puede provenir del dólar soja.

"Creemos que la corrección de los dólares paralelos puede continuar si, tal como anunció el ministro Sergio Massa, vemos entrar liquidaciones a gran escala en los próximos días. Hay que tener presente que venimos de niveles de mucho estrés, y justamente lo que estamos viendo ahora es que empieza a disiparse la situación de estres", dijo.

Desde el lado operativo, Casabal recomienda no dolarizarse todavía.

"Creemos que conviene esperar unos días todavía, ya que posiblemente veamos un mercado que empieza a ganar tranquilidad a medida que vayamos viendo que el Banco Central vuelve a poder acumular reservas", dijo.

Con una visión similar, Martin Polo, estratega jefe de Cohen, también espera que en el corto plazo se pueda dar una descompresión adicional de la brecha.

"Esperamos una lateralización mayor en el dólar, basado en que si efectivamente se dan los números que está hablando el Gobierno en relación a la liquidación de los sojeros por u$s 2000 millones adicionales a lo que se esperaba, (más allá de que va a traer complicación a futuro por las presiones inflacionarias y la expansión monetaria), es esperable que el BCRA pueda acumular reservas", dijo Polo.

¿vuelve a subir el dólar?

Dado el actual escenario, analistas advierten que la calma cambiaria puede durar un poco más, aunque no hay que relajarse ya que los riesgos macroeconómicos siguen latentes.

Lo que hizo el Gobierno con el dólar soja es patear la pelota hacia adelante ya que espera juntar reservas en septiembre, a costa de mayor emisión, y sin un plan a mediano plazo.

Es decir, no se sabe que va a pasar con la liquidación del agro y con el dólar soja desde el 1 de octubre en adelante.

Lo mismo hizo con el canje de deuda ya que postergó el abultado vencimiento de deuda para dentro de 90 días.

Además, en el fondo la macro sigue muy inestable. La inflación sigue caminando a un ritmo muy alto, con una expectativa de que termine el año cercano a los tres dígitos.

Todo eso hace que los inversores vean, en el fondo, a esta baja como una oportunidad.

Emiliano Anselmi, head del team de Macroeconomía de Portfolio Personal Inversiones, sostuvo que el dólar podría estar barato en estos niveles.

"Teniendo en cuenta que el CCL vs M3 Privado marca una convergencia en $ 319 aprox, creemos que podría estar barato. En la misma línea, que los niveles actuales ya estén por debajo de los niveles pre Batakis (de esta manera borrando toda la incertidumbre de estos dos meses aunque sin cambios profundos de la macro) podría indicar que tiene más recorrido al alza que a la baja", advirtió el especialista de PPI.

De todas maneras, Anselmi remarca que para buscarle un piso "técnico", el mismo se ubicaría en un nivel de dólar MEP equivalente al solidario cercano a $257 (por un tema de arbitraje).

"Si asumimos un canje de 5% entre CCL y MEP, podríamos pensar en un piso de CCL del orden de 270 pesos. Si pensamos en "piso" de $ 270 y "techo" de $ 319, los niveles actuales nos hacen pensar que estamos más cerca del piso", comentó Anselmi.

Con otros fundamentos y con un view similar, Maximiliano Bagilet, analista de mercados de TSA Bursátil del Grupo Transatlántica también dijo que estamos en zonas interesantes para empezar a dolarizar carteras.

"Estamos casi un 5% del promedio del índice de tipo de cambio real multilateral del año, medido en CCL. Creemos que falta una noticia positiva más para que baje un poco más el CCL y ya empezamos a ver atractivo para dolarizar carteras. En niveles por debajo de $ 275 y cercanos a $ 270, ya vemos valor en el CCL para dolarizar", dijo.

Hacia adelante, Bagilet ve volatilidad cambiaria de cara a los próximos meses.

"Creo que los meses de noviembre y diciembre van a ser de alta demanda de dólar, por estacionalidad. También hay que tener en cuenta que iniciamos el año electoral el año que viene y es esperable que tengamos carteras altamente dolarizadas hacia 2023. Por eso, esperamos que esta baja del CCL se frene en noviembre", dijo Bagilet.

Finalmente, y mirando al mediano plazo, Polo no espera grandes cambios desde el lado cambiario, es decir, espera que el CCL siga lateral, pero con riesgos alcistas en los próximos meses.

"Vamos a seguir viendo una tranquilidad cambiaria durante el mes de septiembre pero la historia continúa ya que al 1ero de octubre se va a volver a abrir el escenario de incertidumbre y con un Gobierno que reconoce que debe acelerar el ritmo de devaluación. A la larga el tipo de cambio tendrá que ir convergiendo a ritmos más altos", dijo.