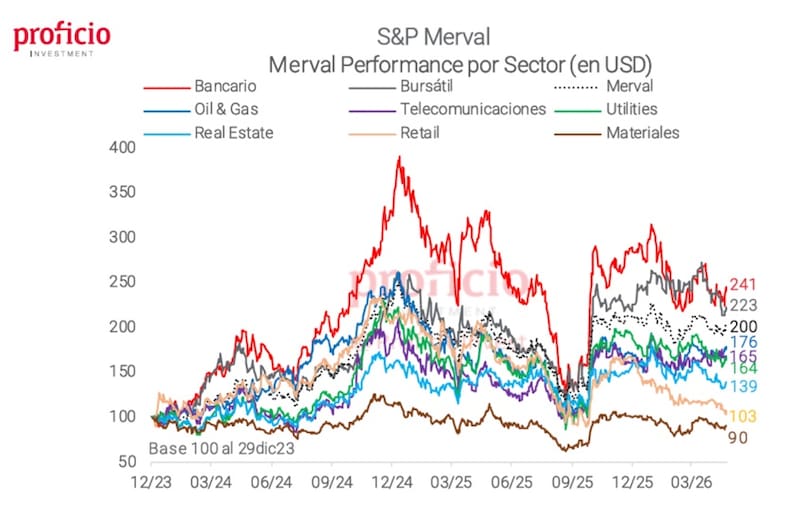

El S&P Merval sube 3% este año, muy lejos de las ganancias de dos dígitos que muestran los índices en Wall Street y a nivel global.

El sector bancario es el de peor performance mientras que el de Oil & Gas registra grandes ganancias. Ayer las acciones de los bancos tuvieron un fuerte salto, con ganancias de más del 10% y volvió a poner al sector en la lupa de los anlaistas.

Dado el actual escenario bursátil doméstico, los analistas comienzan a ver valor en papeles que quedaron rezagados. Cuáles son las acciones recomendadas por los analistas.

¿Punto de entrada para los bancos?

El S&P Merval en dólares lleva meses lateralizando.

El índice local cae un 20% debajo de sus máximos históricos y se distancia de la buena performance que se ha visto en las acciones de Wall Street, con ganancias en promedio de 11% en lo que va del año.

En el año solo gana 3% en dólares.

Tras el resultado electoral de octubre pasado, el índice bursátil local se disparó, pasando de mínimos de u$s 1100 hasta los u$s 2150.

Sin embargo, luego de tal evento, las acciones no pudieron seguir escalando y se mantienen dentro de un proceso lateral que encuentra a dicho máximo como resistencia y a la zona de u$s 1800 como nivel de contención.

Si bien el índice no muestra una buena tendencia en lo que va del año, el sector de Oil & gas sí tuvo una buena dinámica, mientras que las acciones bancarias operaron a la baja.

Los analistas siguen viendo a las acciones energéticas con potencial, aunque son cada vez más los especialistas que ven un punto atractivo al sector bancario.

Los analistas de Delphos Investments, ven valor en los bancos, a la vez que ven atractivo al sector de Oil & Gas.

“Mantenemos preferencia por bancos, cuyas valuaciones son particularmente bajas en un entorno local sumamente favorable para revertir la performance del año pasado. Seguimos optimistas con oil & gas, aunque el alto nivel del precio del barril nos mantiene cautos. Vemos también con buenos ojos al sector de la construcción, con una exposición más moderada”, detallaron desde Delphos.

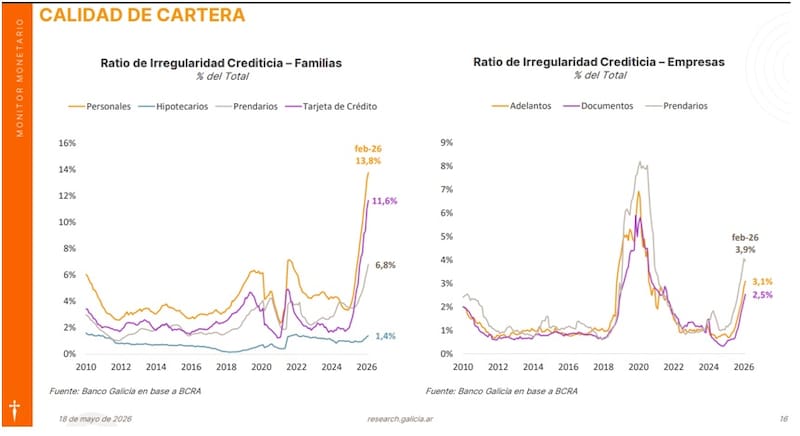

Los bancos estuvieron siendo castigados por la suba de la mora.

En ese sentido, los resultados de Galicia y Supervielle muestran un rendimiento débil en la foto, pero también un punto de inflexión ya que si bien la mora siguió creciendo, lo hizo a menor ritmo y su pico se habría dado en el primer trimestre de este año.

Juan Manuel Franco, economista jefe de Grupo SBS, indicó que sigue favoreciendo al sector de Oil & Gas, con Vista, Pampa e YPF como los papeles con mejores fundamentos de mediano plazo.

Para el sector bancario, Franco remarcó que la dinámica del crédito y la política monetaria seguirán siendo los drivers principales.

“Creemos que un papel muy líquido como Grupo Financiero Galicia (GGAL) sigue siendo el ´play Argentina´por su alto beta”, afirmó Franco.

Maximiliano Tessio, asesor financiero, remarcó que tambiénmantiene el optimismo con el Merval, con preferencia por bancos y una mirada constructiva sobre oil & gas, construcción y reguladas.

“Esperamos que Vaca Muerta siga traccionando al sector de oil & gas a la espera de la habilitación de mayor capacidad de evacuación, potenciado por precios internacionales elevados. Los bancos habrían dejado atrás lo peor entre el el cuatro trimestre de 2025 y el primer trimestre de 2026, mientras que la estabilidad de tasas de interés anticipa un segundo semestre positivo para el sector”, dijo.

Además, indicó que la construcción también habría tocado piso y ven un buen escenario para el sector de servicios.

“Esperamos un 2026 mejor, aunque de crecimiento moderado, para las compañías vinculadas al sector. Además, las reguladas, por su parte, gozarían de mayor estabilidad y márgenes elevados, mientras que las generadoras se benefician de la desregulación del mercado, que les permite ampliar márgenes”, dijo Tessio.

El potencial en Oil & Gas

En lo que va del año, el S&P Merval en dólares sube 3%.

A nivel sectorial, los bancos se destacan como el peor sector en cuanto a la performance de los mismos.

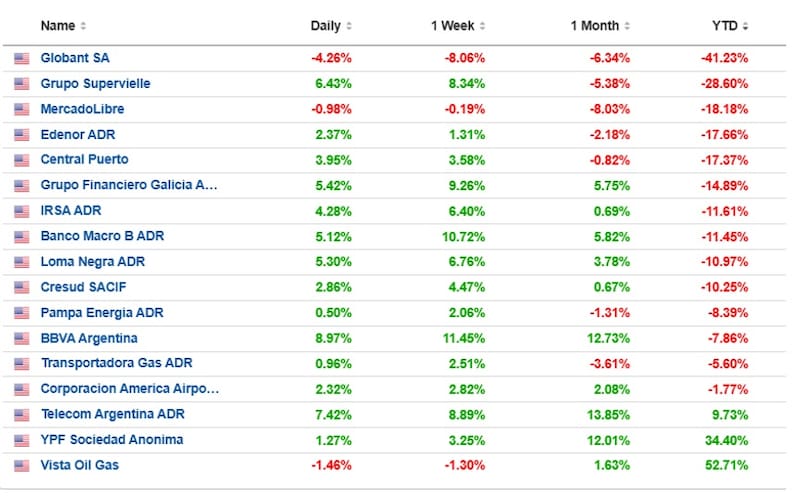

Casos como Grupo Supervielle, Grupo Financiero Galicia, Banco Macro y BBVA Argentina muestran pérdidas de 20%, 10%, 3% y 2% respectivamente. Es decir, todos caen más que el índice bursátil local.

En cambio, acciones de Vista suben 53%, mientras que YPF gana 34% este año, bien por encima del índice local.

Ayer las acciones de los bancos tuvieron un fuerte salto, con ganancias de más del 10% y volvió a poner al sector en la lupa de los anlaistas.

El mercado siguió mostrando una buena tendencia en el sector de energético apoyado por el rally el petróleo tras el estallido de la guerra.

Si bien se evidenció un rally en dicho sector, los especialistas siguen siendo optimistas con los papeles de Oil & Gas y se muestran con el de mayor protagonismo en las carteras de acciones recomendadas por los distintos analistas del mercados.

Desde IOL Invertironline remarcaron que el Merval en dólares (CCL) se mantiene en un proceso de lateralización y dentro de un rango de u$s 1800 a u$s 2100.

“La explicación es que el upgrade ya estaba parcialmente incorporado en precios, y que el catalizador para el siguiente escalón en el índice requiere algo adicional”, destacaron desde la compañía.

En cuanto a los papeles que ven con mayor potencial, desde IOL destacan a YPF, el cual es el caso de inversión que más los convence en 2026.

“Los balances del primer trimestre de 2026 mostraron márgenes récord impulsados por una reducción histórica del lifting cost en Vaca Muerta y una producción de shale oil que creció 38% interanual”, dijeron.

Además, resaltaron que YPF cotiza a menos de 5x EV/EBITDA, un descuento del 40% respecto a sus comparables de shale oil en EE.UU. El mercado está valuando a YPF como si el riesgo país argentino fuera permanente. Lo valuamos incorporando una convergencia gradual hacia una prima de riesgo razonable. El potencial de apreciación en un escenario de normalización es de 60% a 80% desde los niveles actuales”, destacaron.

En cambio, para los bancos, los analistas de IOL se mantienen selectivos y en una postura de espera.

“El ciclo crediticio mostró señales de deterioro en tercer trimestre de 2025. Dentro del sector, privilegiamos Banco Macro (BMA) y BBVA Argentina (BBAR) por su posición relativa de calidad crediticia y menor exposición al segmento minorista de mayor riesgo”, comentaron.

Los analistas de IEB favorecen con un mayor share de la cartera de acciones al sector Oil & Gas.

“Si bien ha mostrado una contracción en los últimos días a raíz del avance en las negociaciones entre Estados Unidos e Irán, creemos que continuará beneficiándose de un trimestre con precios realizados mayores a raíz del deterioro en infraestructura de petroleras en Medio Oriente”, indicaron.

Con relación al sector bancario, desde IEB creen que ya se pudo haber visto un pico en los niveles de mora para el sector bancario en el primer trimestre de 2026.

Por ello, favorecen un posicionamiento en bancos, con una preferencia en las acciones BBVA Argentina (BBAR) y Banco Macro (BMA).

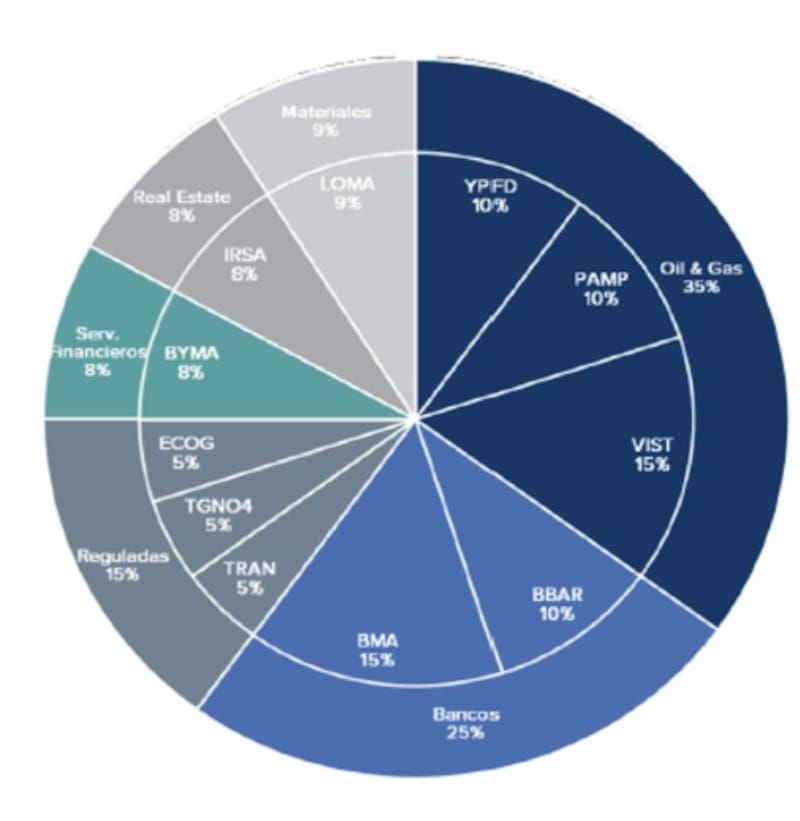

La cartera de acciones recomendada por IEB se conforma por un 15% en Banco Macro y 10% en BBVA Argentina, completando un 25% para el sector.

En lo que respecta al sector de Oil & Gas, su share en la cartera de acciones es de un 35%, conformado por un 10% en YPF, 10% en Pampa y 15% en Vista.

En el sector de regulados, el total asignado a la cartera es de un 15% distribuidos equitativamente entre Ecogas, Transener y TGN.

La cartera se completa con un 8% en BYMA, 8% en IRSA y 9% en Loma Negra.

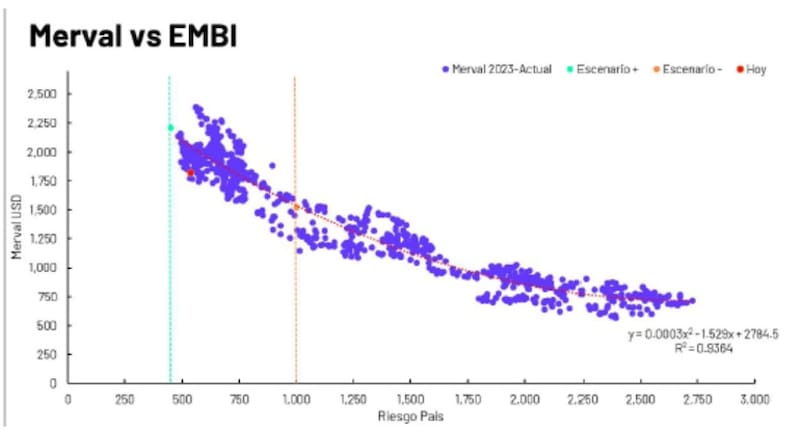

Riesgo país y acciones

Para determinar el valor actual de las acciones desde el lado de las valuaciones, el nivel del riesgo país es determinante.

El valor actual de una compañía, reflejada en el valor de la acción, responde al flujo de fondos que la misma generará en el tiempo, traído a valor actual.

Para realizar tal operación financiera se utiliza una tasa de interés, la cual esta asociada al riesgo país.

De esta manera, si el riesgo país es mas bajo, el valor actual del flujo de fondos de la compañía será mas alto y por lo tanto, la compañía valdrá más y la acción deberá ser más alta.

En cambio, si el riesgo país es mas alto, la tasa para descontar el flujo es mas elevada y por lo tanto, el valor actual de la compañía y el precio de la acción tienden a ser mas bajos.

Esto es determinante para las acciones y en particular luego de la última mejora en calificación de riesgo de Argentina, en la que la calificadora Fitch, mejoró la nota del país a B- desde CCC+.

La calificación de riesgo hizo bajar el riesgo país y plantea una perspectiva positiva para tal variable.

De esta manera, y de forma indirecta, el upgrade de Fitch no solo mejora a los bonos y contribuye a una baja en el riegso país, sino que ello podría favorecer nua suba adicional en las acciones.

Los analistas de Balanz destacaron que desde un punto de vista macro, la mejora en la calificación crediticia argentina hacia B- anunciada por Fitch puede ser un catalizador positivo hacia adelante.

“La calificadora de riesgo destacó mejoras estructurales en los balances fiscal y externo, avances en la agenda de reformas, mejores perspectivas de acumulación de reservas y una estrategia de financiamiento más clara para cubrir vencimientos. Este aumento en la calificación de crédito se suma a un contexto favorable en el marco de una macro más ordenada, mayor compra de reservas, menor presión en el frente cambiario y una política económica con más pragmatismo”, resaltaron.

De esta manera, desde Balanz remarcan que una calificación de B- puede ser un catalizador importante para los bonos soberanos argentinos y para la posibilidad de que Argentina vuelva a emitir deuda en el mercado de capitales internacional, lo que podría tener un efecto positivo en el resto de los activos locales.

En ese sentido, y dado la expectativa de rebote macro, desde Balanz esperan buenos datos de actividad hacia adelante, y su respectivo impacto en el sector bancario.

En esa línea, Ignacio Durán, Analista de Research en Balanz, afirmó que favorece compañías donde todavía se ve valor y capacidad de generación de caja.

“Entre las estas posiciones se destacan Central Puerto (CEPU), por su sólido flujo de fondos y el potencial adicional del negocio hidroeléctrico en un contexto regulatorio más favorable; Pampa Energía (PAMP), por una valuación atractiva para una historia que combina calidad con crecimiento y Ternium Argentina (TXAR), por niveles de precio considerados excesivamente bajos frente al valor de sus activos”, comentó Durán.

Matias Waitzel, socio de AT Inversiones, indicó que sigue viendo oportunidades en Oil & Gas y esperando un punto de entrada en acciones bancarias, con los dos únicos sectores donde encuentra convicción es en Oil & Gas y en bancos.

“El Oil & Gas sigue siendo el sector con mayor visibilidad de flujo de caja. Vaca Muerta produce independientemente de lo que pase en Medio Oriente, y el precio internacional del crudo le juega a favor mientras Ormuz siga cerrado. Vista (VIST) y Pampa (PAMP) son los nombres con mejor perfil de riesgo/retorno dentro del sector”, afirmó.

Por el lado de los bancos, Waitzel indicó que se trata de una apuesta condicional.

“Las inversiones en bancos depende de que la recuperación de actividad y crédito que se anticipa para el segundo trimestre efectivamente se materialice. La baja de encajes y la menor exigencia de integración mínima diaria que tomó el gobierno son señales concretas en esa dirección. Si la mora empieza a bajar y el crédito al sector privado repunta, Galicia (GGAL) y Macro (BMA) tienen upside significativo desde los niveles actuales”, dijo Waitzel.