Hay una clara preocupación del mercado en relación a la situación actual de la deuda en pesos.

El perfil de deuda y el tamaño de vencimientos de los próximos meses, así como también las características de la que está por vencer, hace que el mercado la vea con inquietud.

Por ello, esta semana la calificadora Moody´s hizo una advertencia sobre el riesgo sistémico que la misma genera, y luego S&P Global degradó la calificación crediticia de la deuda en pesos, dejándola con una calificación peor respecto de la denominada en dólares.

Preocupa la deuda en pesos

Esta semana, dos calificadoras de riesgo líderes a nivel global hicieron una advertencia sobre el estado de la deuda en pesos.

Primero fue la calificadora Moody´s, cuando su vicepresidente, Gabriel Torres, alertó que el tamaño de la misma, y en particular, la deuda del BCRA representa un riesgo sistémico para la macroeconomía argentina.

"Cuando se habla del riesgo crediticio del soberano, este tiene que ver con la preocupación de que la deuda que están comprando los inversores no se pueda repagar y allí hay un riesgo de financiamiento. Es decir, el mercado sospecha que no se va a pagar en tiempo. En cambio, la deuda del BCRA es distinta porque el Central tiene capacidad infinita para emitir y no hay riesgo de default. En ese caso, hay riesgo de impacto macroeconómico", advirtió Torres.

Con relación a la calificación crediticia del soberano, Torres agregó que hoy la Argentina se encuentra en el escalón 20 de 21 calificaciones posibles dentro de la escala de Moody´s.

Torres consideró que para que sucedan las mejoras, tiene que haber un cambio de perspectiva del mercado y en su voluntad de refinanciar a la Argentina a la vez que ve mayores riesgos, fundamentalmente en el mercado de deuda en pesos.

"No solamente la percepción del mercado, sino la poca voluntad que tiene el mercado de financiar a la Argentina. El mercado cree que va a haber problemas y en función de eso los participantes del mercado toman decisiones. Vemos que en la deuda en pesos es donde está el desafío más grande que enfrenta el Gobierno el año que viene", comentó Torres.

A los comentarios de Torres le siguió la rebaja de calificación crediticia de otra calificadora líder, S&P Global.

La calificadora S&P Global degrado la calificación de riesgo de Argentina en moneda local a CCC- con perspectiva negativa, a la vez que dejó a la calificación de deuda en dólares en CCC+.

Esto quiere decir que, para S&P Global, la Argentina hoy es más riesgosa en pesos que en dólares, un hito para cualquier país ya que generalmente, los países suelen ser más riesgosos en moneda extranjera que en local.

En el informe de la calificadora S&P Global remarcaron que "a pesar del financiamiento oficial externo adicional, la inestabilidad macroeconómica y un panorama político polarizado están exacerbando las vulnerabilidades para las colocaciones de deuda local, especialmente dada la magnitud del vencimiento de la deuda a medida que se acercan las primarias de 2023 y las elecciones nacionales".

Por esta razón, redujeron su calificación crediticia soberana de largo plazo en moneda local de Argentina a 'CCC-' desde 'CCC+' con la intención de reflejar mayores vulnerabilidades durante los próximos seis meses dada la concentración en el perfil de deuda en pesos.

Además, agregaron que "el desacuerdo político dentro de la coalición de Gobierno y las luchas internas entre la oposición están socavando la posibilidad de colocar la deuda local en horizontes más largos. Estos factores están efectivamente acortando los plazos a los que se coloca la deuda en el mercado local".

Los números que le preocupan al mercado

Las advertencias de las calificadoras de riesgo surgen a partir de números muy preocupantes en relación a la situación de la deuda en pesos.

En primer lugar, los vencimientos de deuda son muy abultados.

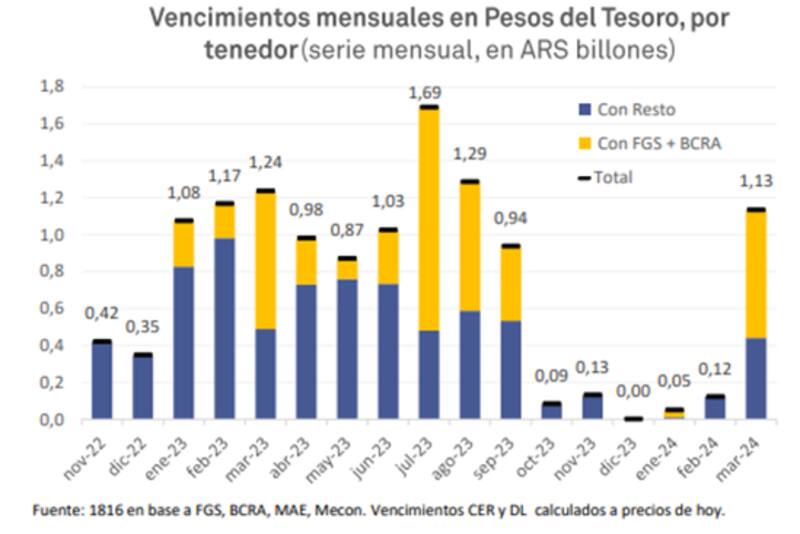

Para el bimestre que le queda a 2022 vencen $ 770.000 millones. Mirando hacia 2023, el tamaño de vencimientos está muy concentrado y con montos muy elevados.

Desde enero a septiembre vencen $ 10,32 billones de pesos, con casi todos los meses venciendo más de $ 1 billón. En promedio son $1,14 billones por mes.

Lo más preocupante detrás de esos vencimientos es que la gran mayoría está en manos del sector privado, el cual demostró en el canje y en la última licitación que no quiere más deuda en pesos.

En lo que queda del año, casi la totalidad de vencimientos quedó en mano del sector privado. A su vez, entre enero y agosto vencen $ 4,78 billones, sobre un total de $ 9 billones en el mismo periodo.

A su vez, medido en términos de dólares, al Gobierno le vencen u$s 15.479 millones de deuda en pesos en manos de privados, con un promedio de u$s 1550 millones por mes hasta agosto, es decir, antes de las PASO.

Además del total de la deuda en pesos del Tesoro, si a ello se le suma el stock de deuda del BCRA, el numero termina siendo bastante inquietante.

El stock de deuda BCRA sobre base monetaria es del 208%, siendo el nivel más alto desde finales de los años 80´, en épocas de regímenes inflacionarios elevados.

Del mismo modo, si a la deuda del BCRA se le suma la deuda del Tesoro, la misma alcanza el 350% de la base monetaria, lo cual implica un máximo histórico.

El problema con la insostenibilidad de la deuda en pesos responde no solo al tamaño, sino también a que el mercado está cada vez más cada vez más cerrado para el Tesoro.

El Gobierno no encuentra la forma de poder convencer al mercado de que siga haciendo roll over de su deuda ya que cada vez falta menos para las elecciones y los inversores ven riesgos crediticios rumbo al periodo electoral y al cambio de Gobierno en particular.

Esto mismo se puede ver en el spread de tasa entre los bonos CER antes y después de agosto, el cual se ubica en niveles de 20 por ciento.

Es decir, a más tasa más riesgo, y, por lo tanto, los bonos posteriores a las PASO son percibidos por el mercado como más riesgosos.

De esta manera, existe una pared electoral que el Gobierno no logra pasar para poder colocar su deuda, generando una acumulación de vencimientos cada vez más importante, combinado con la necesidad del Tesoro de subir la tasa para tentar al mercado.

Es decir, el Tesoro se está endeudando a plazos más cortos y a tasas más altas, lo cual contribuye a que se exacerbe la inestabilidad de la deuda y, por lo tanto, las calificadoras de riesgo salen a advertirlo.

Nueva licitacion

A todo esto, el Ministerio de Economía licitará hoy un menú de Letras y Bonos del Tesoro Nacional por un total de $ 105.000 millones, según se informó oficialmente.

La licitación de las Letras se desdobla con ofertas de instrumentos para Fondos Comunes de Inversión (Lelites) y Creadores de Mercado (Ledes) por un monto total de hasta $ 25.000 millones.

Por fuera del Programa de Creadores de Mercado se licitará un bono por $ 80.000 millones, según se consignó. Las Lelites, con vencimiento el 16 de diciembre de 2022, podrán suscribirse por hasta $ 20.000 millones, en tanto que la opción para Creadores de Mercado será a través de Ledes por $ 5.000 millones, con vencimiento el 31 de marzo de 2023.

La licitación de las Lelites será por adhesión al precio de $ 958,33 por cada valor nominal original (VNO) de $ 1.000, con un único pliego. Adicionalmente se licitará un Bono del Tesoro Nacional a Tasa Badlar con vencimiento el 23 de agosto de 2027, por $ 80.000 millones. La recepción de las ofertas de todos los instrumentos comenzará mañana a las 10 y finalizará a las 15, informó el Palacio de Hacienda.