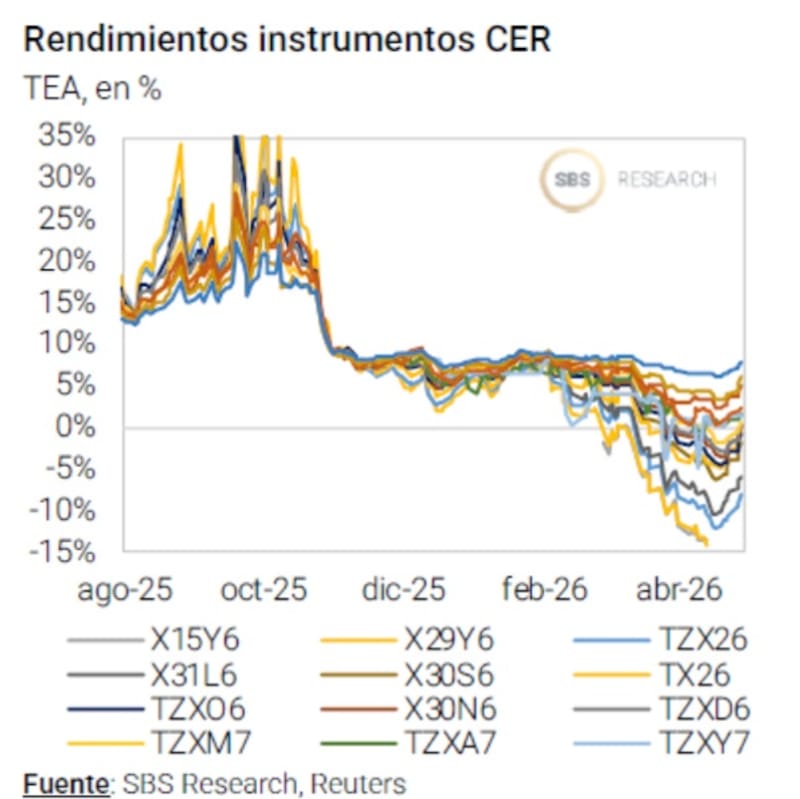

Luego de que las tasas reales hayan alcanzado niveles negativos de 15%, los analistas comienzan a ver una lenta normalización en la curva en pesos. Esto podría tener impactos sobre los bonos en moneda local y la selección de los papeles luce fundamental.

Cuales son las variables que harían que la tasa real se acomode en niveles superiores y qué títulos recomiendan los analistas.

Tasas reales en mínimos

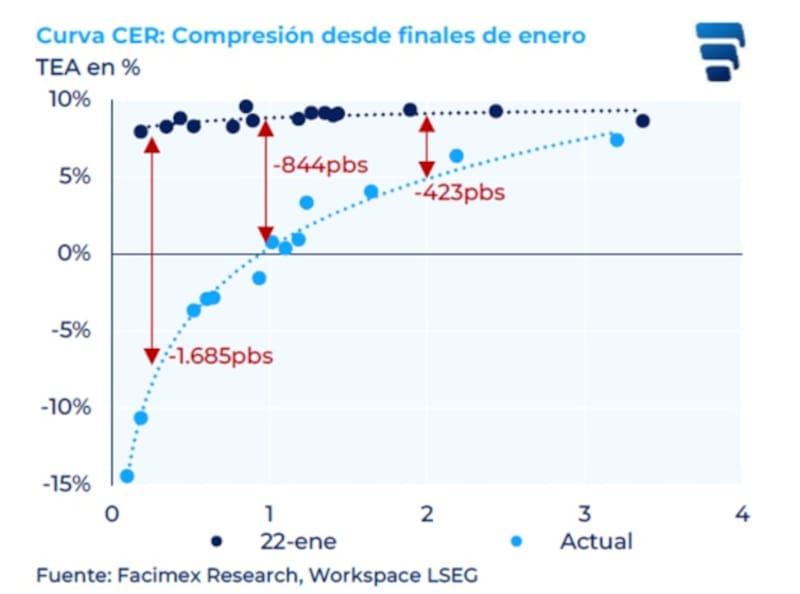

La curva CER sigue mostrando un escenario de tasas de interés reales fuertemente negativas, algo que los inversores están comenzando a ver como un piso.

Las tasas reales negativas se dan debido a que los bonos a tasa fija y CER han registrado fuertes subas, comprimiendo el nivel de tasa nominal y quedando por debajo del nivel de inflación.

Por lo tanto, al netear el nivel de tasa nominal menos el nivel de inflación, la tasa real se hundió a niveles de -15% en el tramo corto de la curva CER y con los títulos a tasa fija también operando en fuerte terreno negativo.

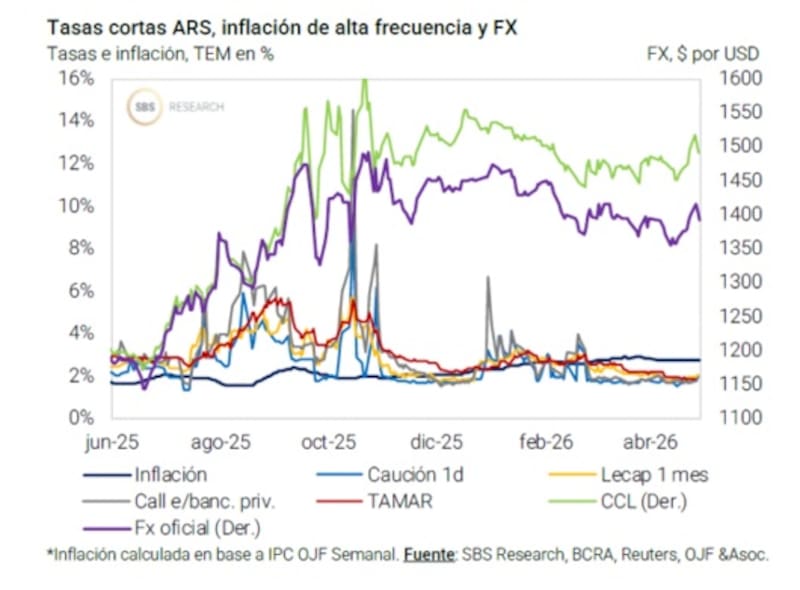

El BCRA y el equipo económico se ha tornado más laxo en su política monetaria, permitiendo mayor liquidez en el sistema, lo cual hizo que las tasas en pesos caigan, contribuyendo con el contexto de tasas reales negativas.

Sin embargo, los analistas comienzan a ver que el ciclo de tasas reales tan negativas podría comenzar a haber quedado atrás.

Esto es gracias a que la inflación podría retomar su sendero bajista, haciendo que las tasas reales se acomoden en niveles superiores.

Por otro lado, los analistas no ven tanto espacio para que las tasas nominales sigan comprimiendo hacia niveles inferiores, por lo que ven limitado potencial alcista en los bonos a tasa fija.

Desde Sailing Inversiones consideran que se dio un escenario de marcado optimismo en el mercado con relación al nivel de tipo de cambio y al valor de las tasas reales, las cuales llegaron a ubicarse en fuerte terreno negativo recientemente.

“Parte de ese movimiento estuvo explicado por el exceso de liquidez del sistema, que empujó demanda hacia instrumentos en pesos y comprimió rendimientos”, explicaron.

A su vez, y mirando hacia adelante, desde Sailing Inversiones ven probable que se haya registrado el piso de las tasas reales.

“El Tesoro viene absorbiendo liquidez en las licitaciones quincenales, lo que debería ayudar a normalizar gradualmente la curva. De todos modos, no esperamos un salto hacia tasas reales demasiado elevadas mientras el tipo de cambio se mantenga relativamente estable y no reaparezca una demanda fuerte de cobertura cambiaria”, afirmaron.

Con una visión similar, los analistas de Research Mariva esperan que las tasas reales se normalicen a medida que proyectan una baja también en la inflación.

“La inflación de marzo superó las expectativas. Sin embargo, consideramos que lo peor ya pasó, dado que los factores estacionales y un cambio en la dinámica de la demanda monetaria suelen conducir a una menor inflación a partir de abril, una tendencia que ya se vislumbraba en el comportamiento reciente del tipo de cambio, a pesar de la continua acumulación de reservas”, estimaron.

En este contexto, desde Research Mariva ven el segundo trimestre de 2026 como un punto de inflexión clave para el programa económico, con la desinflación como principal ancla de las expectativas.

“Las autoridades han dejado claro que acabar con la inflación sigue siendo su mandato más importante, y tanto el presidente Javier Milei como el ministro de Economía, Luis Caputo, han enfatizado que lograr una trayectoria descendente sostenida de la inflación es fundamental, ya que permitiría que la confianza, el consumo y la inversión se normalizaran gradualmente, mientras que una inflación más rígida podría socavar el programa y desencadenar efectos de segunda ronda”, explicaron.

Rodrigo Benítez, economista jefe de Grupo ST, remarcó que estamos en un contexto de tasas de interés estables y que se generan incentivos para el posicionamiento en bonos más largos.

“La volatilidad de tasas de muy corto plazo bajó y responde a una mejor liquidez sistémica. Más liquidez y menor dispersión de tasas reducen la prima de incertidumbre en el tramo corto, mejoran la previsibilidad para caja y favorecen estrategias en pesos más largas, siempre que el BCRA sostenga el equilibrio sin reabrir tensiones sobre tasa real y frente cambiario”, señaló el economista jefe de MegaQM.

Riesgos bajistas con los bonos

El hecho de que las tasas reales comiencen a ser más positivas implica un riesgo para el posicionamiento en pesos.

Esto es así ya que, si las tasas nominales comienzan a subir, implicaría que el precio de los bonos en pesos comiencen a bajar.

Por lo tanto, desde en cuanto a las inversiones, la selección de papeles será clave hacia adelante.

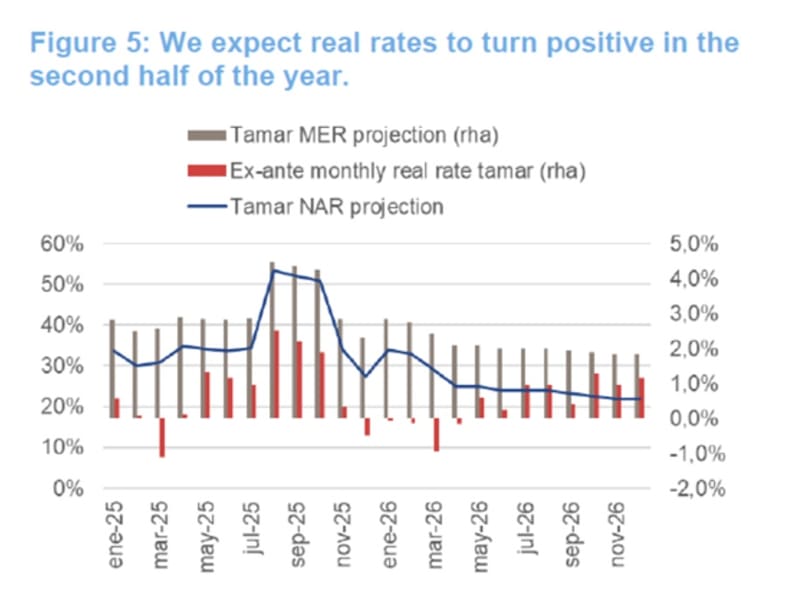

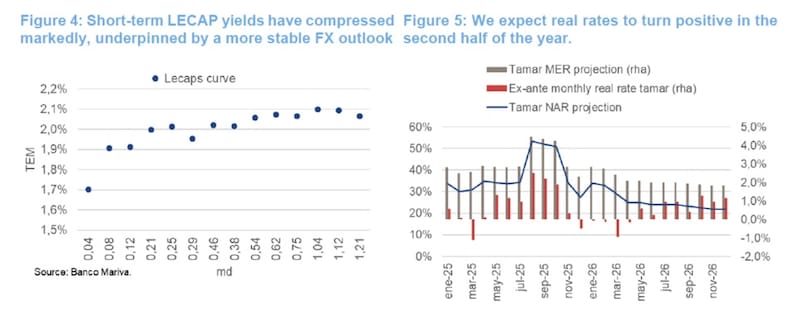

Adrián Yarde Buller, economista jefe de Facimex Valores, detalló que las tasas de interés reales quedaron en niveles marcadamente negativos en el tramo corto, reflejando una política monetaria que quedó con sesgo expansivo producto de la caída de la demanda de dinero.

Hacia adelante, Yarde Buller entiende que más temprano que tarde, las tasas reales tendrán que normalizarse, retornando a territorio positivo una vez que se limpie el exceso de oferta monetaria.

Por ello, se muestra con cierta cautela y selectivo con el posicionamiento en pesos.

“Una reversión de las tasas de interés reales a los niveles de enero generaría fuertes pérdidas de capital en el tramo medio, pero no tanto en el tramo largo. Bajo este escenario, los retornos totales serían prácticamente nulos en el tramo corto, cercanos al -3% hacia fines de 2026, entre -4% y -5% para todos los bonos 2027 y levemente positivos entre el tercer trimestre de 2028 y comienzo de 2029, en torno al 0,5%”, detalló.

Es decir, en este escenario negativo planteado por Yarde Buller, los bonos más largos de la curva ofrecerían una protección muy superior a la del tramo medio, básicamente por haber tenido una compresión mucho más moderada desde fines de enero.

Sobre esta base, desde Facimex Valores ven gran atractivo en reposicionarse en alternativas más largas, tales como el Boncer de septiembre de 2028 (TZXS8) y el Boncer de marzo de 2029 (TZXM9).

Por su parte, y bajo este panorama, desde Research Mariva ven bonos más largos como oportunidad.

“Las tasas de inflación de equilibrio actuales implican una inflación de alrededor del 30% para 2026, muy por encima de nuestra proyección base del 22,4%. En este contexto, consideramos que el tramo largo de la curva LECAP es más atractivo que los bonos vinculados a CER”, dijeron.

Asimismo, remarcaron que ven a los bonos duales como atractivos, sobre todo pensando en el momento en el que los dólares de la cosecha comiencen a menguar para el tercer trimestre.

“Los bonos duales ofrece un perfil de riesgo-rentabilidad más atractivo, brindando protección tanto contra un posible aumento de las tasas como contra la volatilidad del tipo de cambio. Por lo tanto, consideramos que TTD26 es la oportunidad de riesgo-rentabilidad más atractiva”, afirmaron.

Para el posicionamiento en pesos, desde Sailing Inversiones advierten que tal panorama implica ser más selectivos.

“Ya no vemos tanto valor en correr duration sin discriminar, pero sí seguimos encontrando oportunidades en instrumentos que ofrecen cobertura contra inflación. En particular, nos gusta la curva CER 2028, que combina protección frente a una nominalidad todavía elevada con potencial de compresión si el mercado empieza a convalidar un escenario de tasas reales largas algo más bajas”, indicaron.

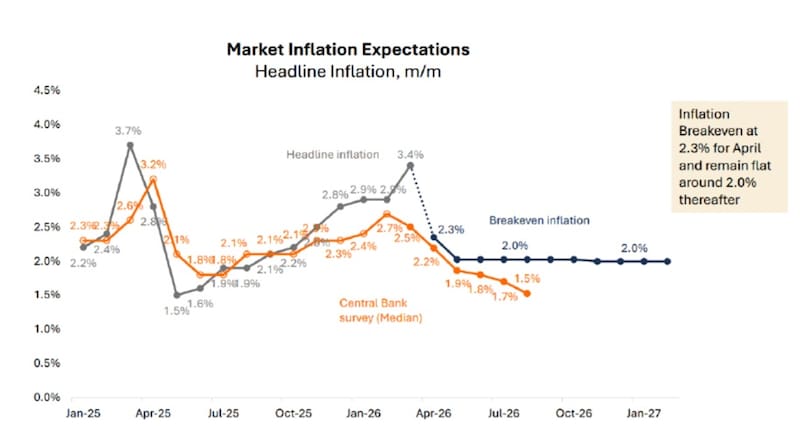

Menores expectativas de inflación

Una de las variables clave sobre las inversiones en pesos pasa por la expectativa inflacionaria.

El mercado cree que el IPC pudo haber hecho techo en 3,4% en marzo y que para el registro de abril caiga con fuerza a la zona de entre 2,3% y 2,4%.

Para los próximos meses, el mercado tiene incorporado en los break even de inflación una expectativa de IPC en niveles de 2%.

Por su parte, el REM proyecta una continuidad en la baja en la inflación hacia 1,5% mensual para el tercer trimestre.

Por lo tanto, con datos de IPC a la baja y tasas nominales estables, los niveles de tasa real deberían dejar de comprimir y comenzar a situarse en niveles superiores.

Este panorama obliga a ser aun mas cauto con las inversiones en pesos.

Florencia Blanc, Senior Economist de Aldazabal y Cía, indicó que sigue viendo valor en los bonos CER así como en los bonos a tasa TAMAR ante la expectativa de que las tasas reales se mantengan estables, con sesgo al alza.

“Junto con nuestra preferencia por la curva CER, vemos valor relativo en algunos bonos que pagan tasa TAMAR dado que las breakeven por debajo de 20% de tasa nominal lucen optimistas dadas las expectativas de inflación. Vemos una ventana para que las tasas reales se mantengan en los niveles actuales, aunque no vemos que tengan recorrido significativo para abajo. Pasado este periodo, esperamos un rebote en las tasas reales hacia terreno positivo aunque de forma gradual”, comentó Blanc.

Desde Adcap Grupo Financiero remarcaron que a medida que las expectativas de inflación implícitas (breakeven) para 2026 continúan desacelerándose hacia el 30% (desde 31,5%), los Boncaps muestran mejor desempeño que los bonos a tasa fija, especialmente en el tramo medio de la curva.

En ese sentido, y en los niveles actuales, desde Adcap Grupo Financiero siguen viendo mejor valor en los Boncer, particularmente en el tramo medio, donde ofrecen aproximadamente 300 puntos básicos adicionales de rendimiento frente a alternativas a tasa fija.

“En particular, esperamos que el Boncer TZX27 supere al Boncap T30J6 hasta en 3%, bajo nuestro escenario base de inflación. Dentro de la curva de Boncap, y en un escenario de desinflación más rápida, nos gusta el T30A7, que ofrece un atractivo rendimiento del 28% combinado con buena liquidez”, comentaron.

Damián Vlassich, Team Lead de Estrategias de IOL Inversiones, agregó que con las tasas de corto plazo operando en torno al 20%, la estabilidad de las tasas nominales continúa siendo el escenario principal, con tasas reales de corto y mediano plazo en terreno negativo.

“En un entorno monetario de abundante liquidez, el actual esquema opera sobre el piso de tasa que estipula el BCRA, lo que redujo considerablemente la volatilidad en los últimos meses y propició la compresión de rendimientos”, dijo Vlassich.

Hacia adelante, para Vlassich las tasas nominales continúan marcando nuevos mínimos en la gestión por lo que favorece el posicionamiento en bonos mas cortos a tasa fija.

“Continuamos sobreponderando el tramo corto dentro de las curvas en pesos. Dadas las tasas de inflación implícitas en entre tramo, en línea con nuestras expectativas, no esperamos una performance superlativa entre la deuda CER y tasa fija, decantándonos por la primera opción en virtud de su cobertura ante una eventual sorpresa en el próximo dato de inflación”, remarcó.

Además, agregó que “estamos operando en un mercado con abundante liquidez y valuaciones exigentes en las curvas en pesos, algo que nos inclina a mantener la postura de cautela en cuanto al posicionamiento en pesos y, sugerimos especial rigurosidad en no incurrir riesgo de duration tentados por retornos positivos en los vencimientos más largos, especialmente en los instrumentos CER”.