En medio de un contexto de tasas bajas en dólares, el mercado siguió demandando bonos con vencimientos fuera de la actual gestión de Milei. Los inversores asumen mayor riesgo, envalentonados por las compras de dólares del BCRA y la mejora crediticia de Fitch.

Qué bonos ven potencial y cuáles son los títulos que están viendo un incremento en el apetito inversor.

Mayor demanda en bonos post 2027

Los inversores están demandando en mayores cantidades bonos con vencimientos más largos, incluso para aquellos títulos que vencen fuera de la gestión del actual presidente Javier Milei.

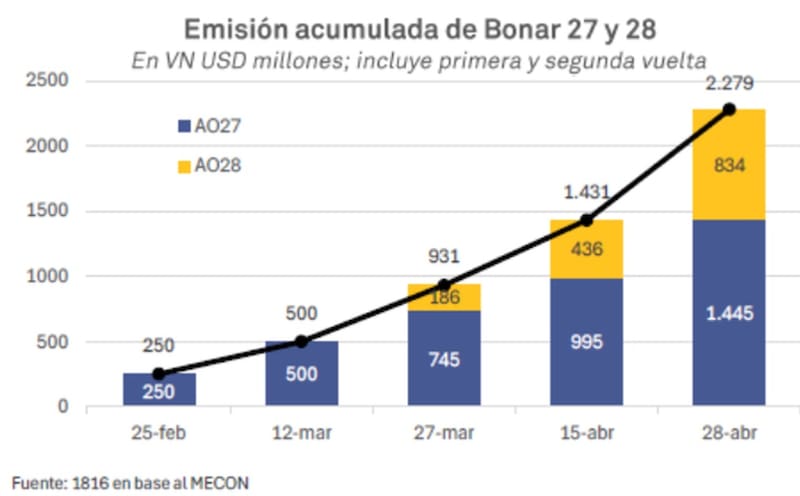

En las ultimas licitaciones de deuda en dólares, las colocaciones del Bonar 2027 y 2028 fueron incrementándose debido a la mayor demanda que hay sobre estos títulos.

Sin embargo, se destaca que crece con mayor dinamismo el apetito por el Bonar 2028, el cual vence casi un año después del final del mandato de Milei en octubre de 2027.

En el acumulado hasta la ultima licitación, el Gobierno colocó u$s 2279 millones en Bonares 2027 y 2028, siendo u$s 1445 millones en el titulo que vence en 2027 y u$s 834 millones en el Bonar 2028.

Tomando las tres ultimas licitaciones, el monto colocado en el Bonar 2027 casi que se duplicó, pasando de u$s 745 millones hasta los u$s 1445 millones.

Sin embargo, el monto en el Bonar 2028 pasó de u$s 186 millones en la licitación del 27 de marzo hasta los u$s 834 millones totales en la ultima licitación, por lo que más que se cuadruplicó el monto emitido en dicho bono.

Es decir, los inversores estuvieron demandando con mayor intensidad bonos mas largos y que vencen luego de las elecciones de 2027.

Una de las causas por las que el inversor demanda bonos más largos se da por el hecho de que los rendimientos de la deuda corto opera con tasas muy bajas.

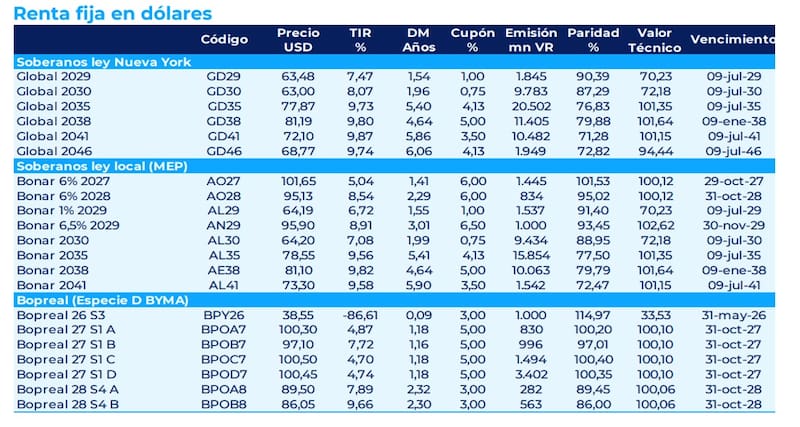

Las obligaciones negociables rinden en torno al 4% o menos en el tramo corto, mientras que el Bonar 2027 opera con tasas del 5%.

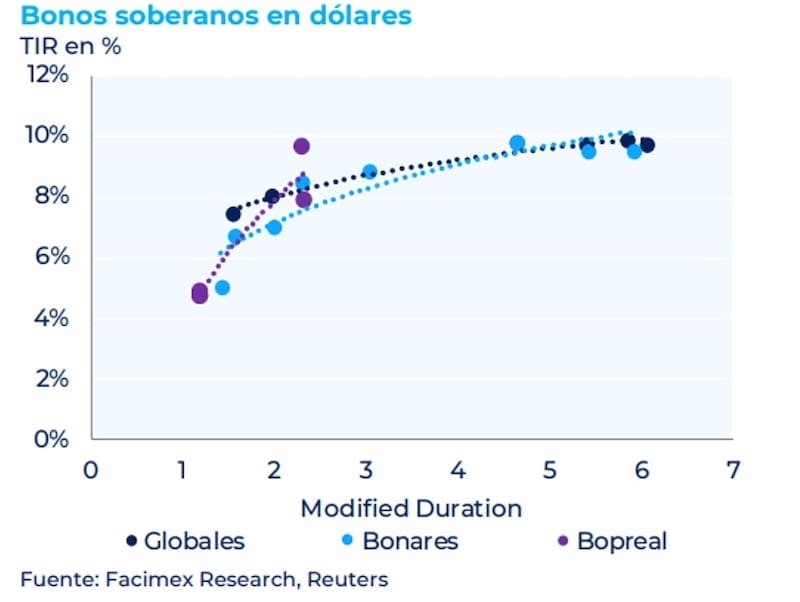

A su vez, los bonos dentro de la curva soberana de Bonares y Globales rinden en torno al 8% en el tramo corto con vencimiento entre 2029 y 2039 y cerca de 9,8% en el tramo medio y largo para los plazos de 2035 a 2041.

De esta manera, el Bonar 2028 tiene una duration mas corta y rinde en torno al 8%, lo cual despierta el atractivo entre los inversores de posicionarse un poco mas largo y obtener retornos de casi el doble respecto de lo que rinden papeles antes de las elecciones.

Pablo Lazzati, CEO de Insider Finance, reconoció que lo interesante es que el mercado hoy parece más dispuesto a asumir riesgo de mediano y largo plazo, incluso contemplando la incertidumbre política que pueden generar las elecciones de 2027.

“La compresión de tasas en el tramo corto está llevando a los inversores a tomar más riesgo para capturar retorno, algo que refleja una visión todavía constructiva sobre el escenario financiero argentino”, indicó.

Upgrade de Fitch y compras de dólares

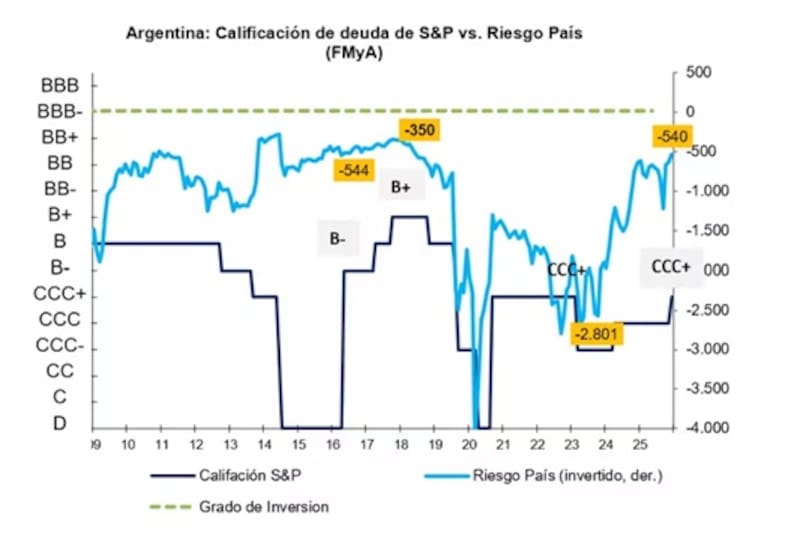

Una variable que podría seguir jugando a favor de esta tendencia es la mejora de calificación crediticia de Fitch, de la mano de un proceso continuo de compras de dólares.

El BCRA sigue reforzando su stock de reservas en dólares, mejorando su activo. Hasta el momento, el BCRA ya compró el 73% del objetivo de compras que se había propuesto a comienzo de año para este 2026 de u$s 10.000 millones.

Esto hace que el riesgo de incumplimiento sea menor ya que el Gobierno cuenta con mayores recursos para pagar su deuda.

Así, el riesgo de default baja y con ello debería bajar también el riesgo país, permitiendo que la Argentina pueda colocar deuda en los mercados y renovar sus vencimientos sin inconvenientes.

Por lo tanto, dicho proceso de compras de dólares, mejora crediticia y menor riesgo de default, alienta a los inversores a seguir asumiendo riesgos mas elevados y posicionarse en bonos mas largos.

Los analistas de Sailing Inversiones coincidieron en que el mercado empieza a mostrar una mayor predisposición a estirar duration en dólares.

“La demanda por bonos que vencen por fuera del actual período presidencial, como se observa en el Bonar 2028, refleja que los inversores empiezan a mirar más allá del corto plazo y a convalidar una compresión adicional de spreads. Lo mismo se ve en algunos créditos provinciales largos y en obligaciones negociables de mayor duration, donde la búsqueda de rendimiento empieza a ganarle espacio al posicionamiento defensivo”, sostuvieron.

Adicionalmente desde Sailing Inversiones consideran que la reciente mejora en la calificación crediticia impulsara aún más este fenómeno.

“Este movimiento tiene lógica en un contexto en el que la curva corta ya comprimió bastante y los bonos 2027 y 2028 dejaron de ofrecer el mismo upside relativo que tenían meses atrás. A medida que mejora la percepción sobre la sostenibilidad del programa económico, el mercado empieza a demandar instrumentos con mayor convexidad y vencimientos más largos”, comentaron.

Pilar Tavella, directora de Research Macro & Estrategia en Balanz, consideró que la acumulación de reservas y eventuales novedades respecto a nuevo financiamiento continuarán siendo los principales catalizadores de la curva, a pesar de la caída en la imagen del gobierno, dado que las elecciones aún se encuentran a más de un año de distancia.

A su vez, Tavella destacó el upgrade del rating soberano de CCC+ a B- de Fitch para con la Argentina y espera que Moody’s también modifique su rating a B- próximamente y que la curva soberana continúe convergiendo hacia niveles de países con dicha calificación.

“En línea con esto mantenemos nuestra preferencia por el GD41, dado que sería el más beneficiado ante dicha compresión de riesgo país”, detalló.

Misma dinámica en otros créditos

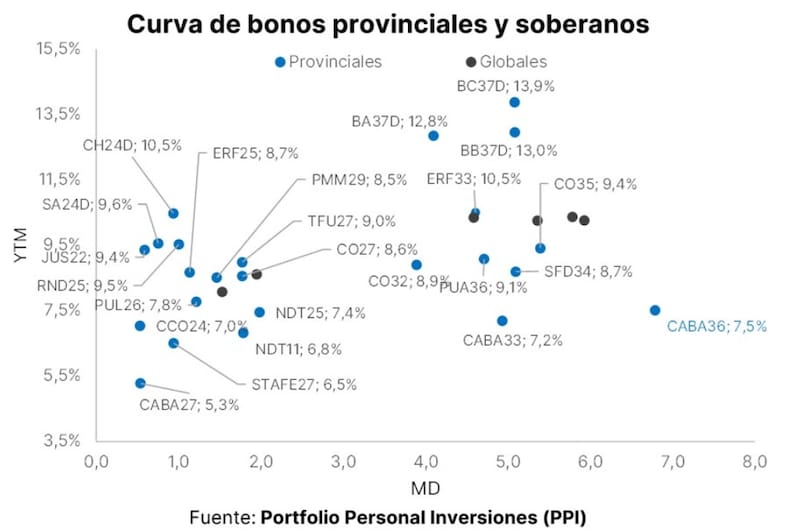

La demanda por bonos más largos no solo se está viendo en las licitaciones de los Bonares, sino también en la deuda provincial y corporativa.

Esta semana, la Ciudad de Buenos Aires emitió un nuevo bono denominado en dólares bajo ley inglesa por u$s 500 millones a una tasa de 7,375%.

El vencimiento del bono es a 10 años y una vida promedio de 9 años, colocando 200pb por dentro de la curva soberana.

La operación atrajo una demanda equivalente a cuatro veces el monto ofrecido, lo cual reflejó que efectivamente hay demanda por bonos con riesgo argentino a largo plazo.

Los analistas de Portfolio Personal Inversiones (PPI), remarcaron que el resultado del libro fue contundente ya que cerró con órdenes por u$s 3000 millones, lo que implica una sobresuscripción de seis veces el monto buscado.

“Es un número que habla por sí solo del apetito que existe hoy tanto por emergentes en general, como por el crédito argentino en particular, y esto en un contexto internacional que no es el más favorable, con la guerra en Medio Oriente como telón de fondo”, remarcaron desde PPI.

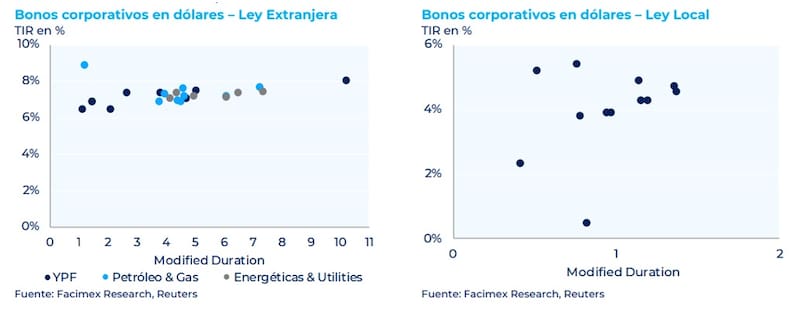

Aprovechando las bajas tasas de interés en dólares, los créditos corporativos también estuvieron colocando deuda tanto de corto como de largo plazo, mostrando también una elevada demanda inversora en cada licitación.

Adrián Yarde Buller, economista jefe de Facimex Valores, indicó que las emisiones internacionales de provincias de alta calidad y corporativos muestran que el mercado no está mostrando temor a alargar duration en activos argentinos, sino todo lo contrario.

“Hay un apetito sustancial por riesgo argentino. Lo vimos recientemente en la exitosa emisión de Chubut y esta semana con la colocación de la CABA. La aversión al riesgo está más relacionada con la curva soberana que con los activos argentinos en general y eso se ve claramente en las tasas forward cercanas al 15% que hay entre bonos con vencimiento en octubre 2027 y octubre 2028”, afirmó.

Desde el lado de las inversiones, Yarde Buller detalló que ve valor en renta fija en dólares del tramo largo de los subsoberanos de alta calidad crediticia.

Entre ellos destacó los créditos de Córdoba 2035 y Santa Fe 2034.

“Tienen el atractivo de ser instrumentos de muy alta duration con spreads no tan alejados del soberano, por lo que permiten jugar el trade de normalización del crédito argentino. Pero tienen la ventaja adicional de que sus historiales crediticios son mucho más sólidos que el soberano, lo que protege mucho mejor el capital ante eventos adversos como la volatilidad que siguió a la elección bonaerense en septiembre pasado”, dijo Yarde Buller.

Inversiones en dólares

Con los bonos en dólares corporativos de ley internacional rindiendo en niveles de entre 6% y 8%, y con los títulos corporativos de ley local con tasas debajo del 6% obliga a los inversores a tomar mayores riesgos.

En ese caso, buscan bonos soberanos. Y por ello, el derrame termina en títulos de Bonares 2028 que aun ofrece tasas de 8,5%, asumiendo un poco mas de riesgo al posicionarse en el soberano y con vencimientos posterior al final de mandato de Milei.

Igualmente, el mercado sigue asignando el riesgo político en la curva soberana ya que el rendimiento de la deuda previo al final de mandato de Milei es del 5%, contra 8.5% en los bonos que vencen luego del 10 de diciembre de 2027.

Diego Chameides, economista Jefe de Galicia, consideró que el tramo largo de la curva soberana refleja la incertidumbre política post 2027.

Según explicó Chameides, esto queda claro cuando se observa que las tasas forward entre 2027 y 2028 se ubican en torno al 14%, unos 800 pbs más que el rendimiento del AO27, bono que vence durante el mandato actual.

De esta manera, el economista jefe de Galicia entiende que las apuestas para bonos mas largos son para aquellos perfiles de deuda que puedan aceptar y tolerar mayor riesgo.

“Para aquellos inversores que estén dispuestos a tolerar mayor riesgo, vemos valor en el GD35, que ha venido tradeando en un rango aproximado entre 9% y 10,5% desde noviembre pasado y hoy se encuentra levemente por encima del punto medio de dicho rango”, indicó.

En cuanto al posicionamiento, Lazzati resaltó que se mantiene con cautela con la deuda local en dólares y no ve un punto de entrada a los bonos locales debido a la fuerte compresión de tasas que se registró en la deuda doméstica.

“Por el momento estamos viendo que las tasas en dólares de corto plazo, tanto en obligaciones negociables como en bonos soberanos, quedaron muy comprimidas durante la era Milei. Frente a ese escenario, muchos inversores están empezando a extender duration en búsqueda de rendimiento adicional”, afirmó.

Desde el lado de las inversiones, desde Sailing afirmaron que, dentro del soberano, les gustan particularmente el AE38 y el AL35.

“Ambos ofrecen una combinación atractiva entre menor paridad relativa frente a los bonos más cortos y mayor sensibilidad ante una eventual nueva compresión de spreads. En ese sentido, creemos que el tramo medio-largo de la curva soberana empieza a lucir más interesante que los vencimientos 2027 y 2028”, sostuvieron desde Sailing Inversiones.