Los bonos y las acciones locales están teniendo una performance peor respecto de sus pares, operando con mayor volatilidad.

Las causas de tal dinámica negativa se encuentran desde el lado fundamental, político y social. El mercado espera buenas noticias macro de corto plazo que podrían beneficiar a los activos locales. Que esperar para los bonos y acciones argentinas.

Analizando el humor social

Hay un driver que comienza a pesar cada vez más sobre la dinámica de los activos financieros y que es el humor social.

Las últimas semanas estuvieron marcadas por un conjunto de encuestas que marcaron una fuerte caída en la aprobación e imagen del gobierno en abril y esto hizo que los bonos soberanos y las acciones tengan una performance peor respecto de sus pares, impidiendo que los activos financieros se acoplen de lleno al buen humor internacional.

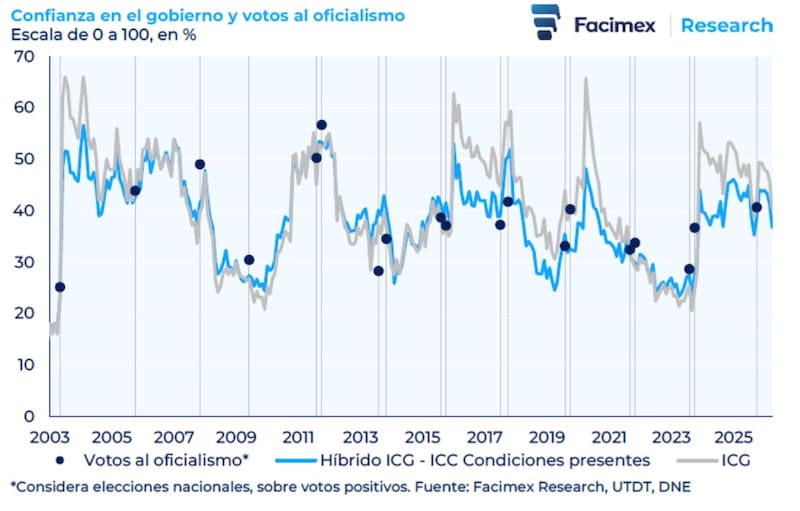

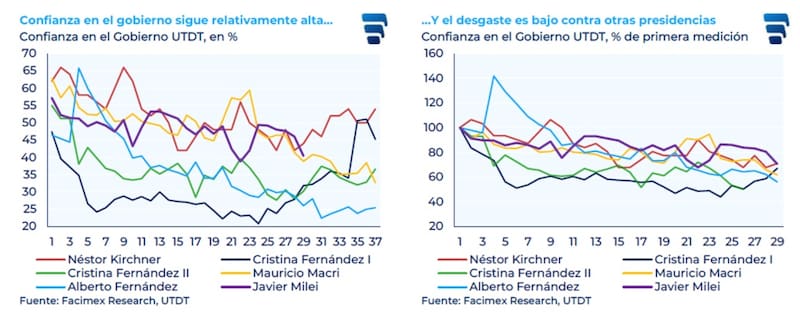

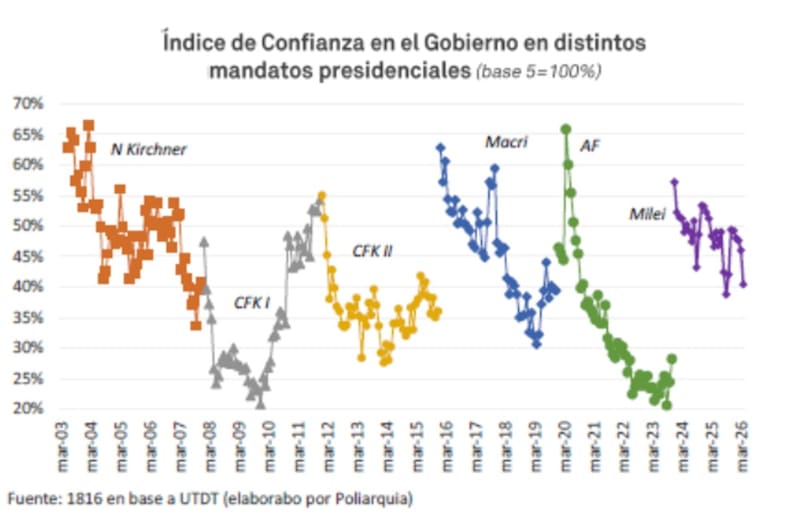

Entre estos datos de humor social que marcaron un retroceso se destacó el Índice de Confianza (ICG) en el Gobierno de la UTDT, el cual cayó 5,6pp contra marzo.

De esta manera, el índice encadenó cinco meses consecutivos de contracción, acumulando una baja de 9,0pp contra noviembre y alcanzando el segundo peor registro bajo del actual mandato presidencial.

En la misma línea, la Encuesta de Satisfacción Política y Opinión Pública (ESPOP) de la UdeSA midió un deterioro generalizado en el apoyo al gobierno.

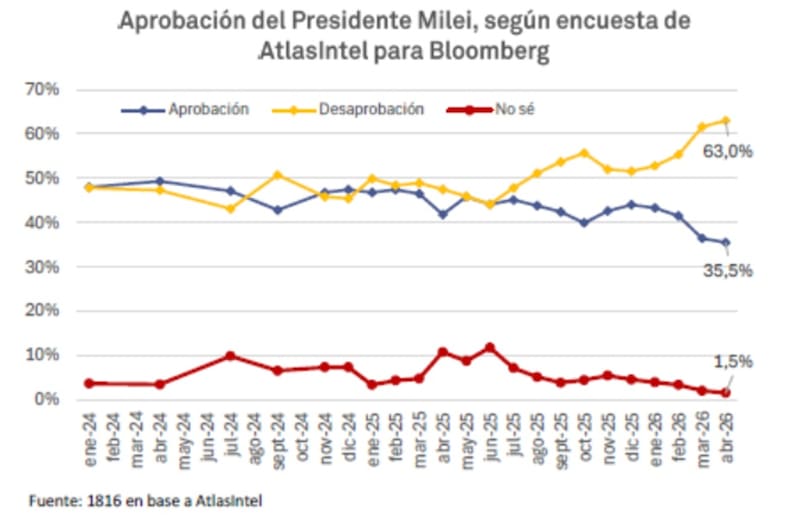

Además, la encuesta de AtlasIntel & Bloomberg también reveló que los indicadores de aprobación e imagen alcanzaron mínimos bajo la actual administración. En particular, la aprobación del presidente Javier Milei bajó a 35,5% con la desaprobación subiendo al 63%.

Este retroceso en el índice de aprobación del Gobierno y del presidente, el cual se desencadena por la crisis política que genera el caso Adorni, junto con débiles datos macro estuvieron golpeando en los activos financieros locales.

Entre los débiles desde el lado macro se destacan la suba en la inflación de los últimos meses, que pasó de 1,5% en mayo de 2025 al 3,4% en marzo pasado.

En línea con eso, los salarios que no acompañan la dinámica del IPC y se evidencia un retroceso en términos reales, junto con un nivel de actividad más golpeado y con menor dinamismo.

Este contexto termina perjudicando el humor social y los activos financieros evidencian un retroceso.

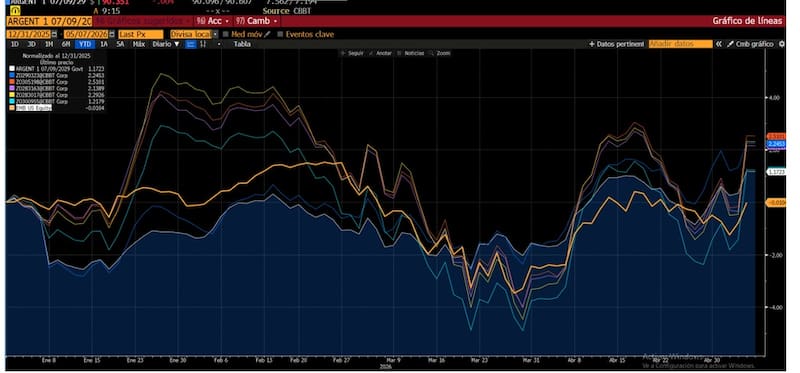

Si bien los bonos se recuperaron tras la recalificación crediticia de Fitch esta semana, aun se sitúan debajo de sus máximos y se han desacoplado de la renta fija emergente.

El riesgo país cayó a los 515 puntos, aunque aun se mantiene por encima del mínimo de 480 puntos registrados a comienzo de año.

Los bonos soberanos operan con ganancias en lo que va del año y cerca de sus máximos, aunque la renta fija local ha evidenciado un nivel de volatilidad mayor respecto de la deuda emergente.

El índice de deuda emergente se muestra sin cambios este año, mientras que los bonos suben entre 1% y 2,9% en 2026.

Adrián Yarde Buller, economista jefe de Facimex Valores, remarcó en que las últimas encuestas mostraron una nueva contracción de los indicadores de confianza en el gobierno y aprobación de la gestión, acercándose al piso posterior a la elección bonaerense en septiembre.

A su vez, Yarde Buller explicó que la opinión pública muestra una consolidación de las demandas sociales vinculadas a la actividad y el empleo, mientras los logros inflacionarios quedan cada vez más lejos en el espejo retrovisor.

“Más allá del ruido político, hay una serie de factores económicos que pueden explicar el deterioro de los indicadores de confianza y aprobación. La inflación estuvo acelerando consistentemente desde septiembre del año pasado, llevando al IPC de marzo a marcar la inflación mensual más alta del último año. En este marco, el salario real y el empleo del sector privado registrado vienen encadenando retrocesos, con una caída del 4,3% para el salario real entre septiembre y febrero”, sostuvo Yarde Buller.

El mercado pensando en elecciones

Cuando se analiza la dinámica de las acciones, la distancia es aun mayor.

Mientras que el S&P500 y el Nasdaq subieron con fuerza, el S&P Merval se mantiene bastante retrasado.

El Nasdaq sube 13% en el año, mientras que el Dow Jones y el S&P500 avanzan entre 3% y 7%.

En cambio, el S&P Merval cae 3% en 2026 en dólares.

A su vez, en el último mes, el S&P Merval baja 3%, mientras que los principales índices de la bolsa de Nueva York ganan entre 4% y 14%.

La razón por la cual los mercados se ponen tensos ante un creciente malestar social se basa en una cuestión electoral y política.

El mercado esta alineado con el Gobierno de Milei en el sentido de que la actual gestión hace culto del equilibrio fiscal y tiene un sesgo pro-mercado.

Por lo tanto, cuando la popularidad del gobierno cae y, en paralelo crece la imagen de figuras de la oposición, ello hace que los inversores se tornen mas negativos y cautelosos ante la posibilidad de una posible derrota en las próximas elecciones presidenciales de 2027.

Es decir, el mercado mira los datos macro con un velo electoral y pensando hacia 2027.

Juan Manuel Franco, economista jefe de Grupo SBS, coincide en que uno de los factores que podría implicar algo de presión sobre los Globales (y podrían hacerlo también sobre otros activos como acciones) es el humor social.

Franco remarca que el nivel de actividad sectorial hace que el humor social sea mas difuso.

“La economía real en el mandato actual viene mostrando sectores “ganadores” como hidrocarburos, agro, minería e incluso intermediación financiera, y “perdedores” como industria, construcción o comercio. Si bien consideramos que los ganadores podrían “derramar” hacia otros su momentum positivo, ello podría demorar un tiempo”, dijo Franco.

En esa línea, Franco también remarca la mala performance del índice de confianza al Gobierno de UTDT y lo compara con la performance electoral.

“Pensando en la relación histórica de este indicador con resultados electorales de los distintos oficialismos, vemos que sigue en una posición competitiva, aunque la dinámica de la economía real, empleo y salarios reales serán factores fundamentales a la hora de pensar en posibles resultados futuros”, advirtió.

Además, Franco alertó que, si bien estamos aún a más de un año del cierre de alianzas, listas, etc.; vale la pena monitorear los indicadores de humor social.

“A medida que nos acerquemos al inicio del ciclo electoral su importancia irá en aumento y será otra variable clave a la hora de pensar en posiciones de inversión en acciones, bonos y monedas”, sostuvo Franco.

Con una visión similar, Natalia Martin, analista de Research de PPI, consideró que el humor social podría estar teniendo un correlato en el mercado argentino.

“El dato del ICG de marzo no es menor: la caída del 12% lleva el índice a su peor performance desde agosto del año pasado, y la coincidencia con la publicación de datos de inflación por encima de lo esperado y la corrección de los activos locales merece atención”, indicó.

Además, explicó que el ICG funciona como un proxy de imagen del gobierno, y en contextos donde esa imagen se deteriora, los mercados pueden empezar a descontar mayor ruido político o menor margen de maniobra para sostener el programa.

“Creemos que el deterioro de imagen del gobierno, en un contexto de actividad y consumo todavía débiles, estaría detrás de la mala performance. El mercado parece haber empezado a rebalancear las probabilidades de un triunfo electoral del oficialismo en 2027, y eso se refleja en las valuaciones. De cara a mayo, la presentación de balances corporativos podría sumar otro factor a monitorear”, alertó Martín.

En deuda soberana, Martín resaltó que la coincidencia entre el mal dato del ICG, la inflación por encima de lo esperado y la caída de los bonos no es algo a ignorar.

Sin embargo, también agregó que los drivers internacionales pesan de manera significativa.

“El conflicto en Medio Oriente y su impacto sobre el universo emergente en general también explican buena parte del movimiento reciente. A pesar de devolver parte de la suba hacia el final del mes, la deuda soberana en dólares exhibió retornos de entre 2% y 4% en abril. Un contraste marcado contra la renta fija”, detalló.

Esperando un repunte

El factor común entre la mayoría de los analistas es que los próximos datos macro podrían comenzar a traer buenas noticias para el gobierno, y por lo tanto, que el humor social pueda comenzar a revertirse.

De esa manera, la tendencia en los activos financieros podría mejorar de cara a una baja en la inflación y una recuperación del nivel de actividad.

Por ello, los analistas se muestran mas optimistas sobre los próximos datos macroeconómicos y su impacto en los mercados y activos financieros locales.

Alejandro Fagan, Estratega en Balanz, explicó que la lateralización que vimos en las últimas semanas en el riesgo país puede haber estado influenciada, además de un contexto internacional, por cuestiones locales a partir de datos macro débiles que afectan al Gobierno.

Entre ellas destacó las dudas acerca de la popularidad del gobierno con una actividad económica más débil.

Sin embargo, Fagan espera que las noticias que jugaron en contra puedan comenzar a virar y tener su impacto en los activos.

“Esperamos que la situación económica se recupere gradualmente y se reactive a partir del segundo semestre, lo que debería contribuir a una recuperación de los niveles de aprobación del gobierno, considerando que las elecciones aún se encuentran a más de un año de distancia”, comentó.

Finalmente, remarcó que “esperamos que la acumulación de reservas, un eventual anuncio de financiamiento, y el reciente upgrade crediticio de Fitch, al que se podrían sumar otras calificadoras, van a impactar positivamente en los bonos en dólares lo que podría favorecer una comprensión hacia niveles de países comparables B-”.

Mirando hacia adelante, y desde el lado del posicionamiento, Martín consideró que para un perfil agresivo, una estrategia adecuada para incorporar en cartera es combinar exposición a instrumentos del tramo corto.

Entre ellos, destacó al Bonar 2030 (AL30), junto con posiciones en el tramo largo de la curva, como el GD41, que, según Martin, presenta el mayor potencial de apreciación ante un escenario de compresión de spreads.

Finalmente, Yarde Buller también espera que los números debieran mejorar pronto con la caída de la inflación y el salto de la inversión impulsando el salario real.

“Esperamos que en los próximos meses haya mejoras en las preocupaciones sociales, impulsando una recuperación de los indicadores de confianza. Los datos de alta frecuencia de precios muestran que la inflación de abril se encamina al 2,5% a 2,6% mensual. Además, los indicadores adelantados de actividad brindan señales muy positivas en marzo tras el golpe de febrero”, detalló.

Además resaltó que “la compresión y la menor volatilidad de tasas deberían reanimar el canal del crédito estimulando consumo e inversión, generando condiciones más favorables para la creación de empleo y para que comience a disminuir la mora de las familias”, comentó Yarde Buller.